原标题:2013年我国工业机器人购买量3.6万台 超日本

制图:夏一

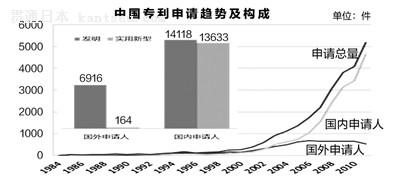

走进汽车生产车间,只见各种焊接机器人、装配机器人组成的自动化生产线正高效运行。而在各大卖场,也可以看到琳琅满目的清扫机器人、机器人玩具等。我们以前只能在科幻小说和电影里看到的机器人,如今正从银幕中走出来,切切实实地走进了我们的生活。 2013年,我国工业用机器人购买量再上新台阶,超过3.6万台,首次并且以“大比分”超过素有“机器人王国”之称的日本,成为全球最大的机器人购买国。如此巨大的市场蛋糕背后,隐藏着怎样的专利布局?制约中国工业机器人发展的瓶颈是什么,又该如何去突破?为此,记者采访了国家知识产权局工业机器人课题组的专家,从行业专利分析的角度,为我们提供了我国工业机器人快速健康发展的新视角。 跨国巨头 抢滩中国市场 我国工业机器人市场潜力巨大。课题组发布的《工业机器人行业专利分析报告》称,目前世界工业机器人平均密度为每万名员工拥有55台,而中国工业机器人的使用密度仅为每万名员工23台,远低于发达国家。课题负责人、国家知识产权局专利局光电技术发明审查部部长崔伯雄说:“依此推算,如果中国达到发达国家的水平,这意味着中国工业机器人市场将是一个天量级的市场。”东莞市机器人技术协会副会长罗百辉表示,考虑到我国劳动力成本上升、机器人价格下降等因素,预计未来10年我国工业机器人市场空间将达7200亿元至18000亿元。 巨大的市场预期吸引了国外主流机器人厂商加紧对中国市场进行布局。2006年,瑞士ABB公司将机器人业务全球总部迁至上海,同时在中国建立研发中心。2013年,日本安川在常州的机器人工厂投产,达产后年产能达12000台。根据报告,包括ABB公司和安川公司在内,日本发那科、德国库卡等4家巨头目前已占据了中国工业机器人市场的70%。 在崔伯雄看来,这并不意外。他强调:“我们要清醒地看到,工业机器人传统强国在抢占中国等新兴市场时,均非常重视借助专利布局提高竞争力,实现市场和技术的双重垄断。” 早在上世纪90年代中后期,日本及欧美的各大工业机器人公司纷纷将目光投向以中国、印度为代表的新兴市场,加快了在中国的专利布局步伐,专利申请量快速增长。报告显示,截止到2013年,国外申请人在中国共申请专利7080件,主要来自日本、美国、德国和韩国。更有甚者,上世纪90年代后,国外申请人的申请数量总体上超过中国申请人,这一局面到2003年才得以改变。 鉴于我国还处在工业机器人的产业化初期阶段,国内有关工业机器人的专利诉讼还没有出现。“但是,从美国专利诉讼的经验来看,一旦市场竞争激烈,各方都有可能用专利来保护自己的利益。”崔伯雄分析说。为此,课题组建议,中国企业应重视专利申请策略,加强国内外专利布局,这样才能在未来的竞争中赢得市场。 |

2013年我国工业机器人购买量3.6万台 超日本

新闻录入:贯通日本语 责任编辑:贯通日本语