|

まとまったお金を超低金利の預貯金に眠らせてきた人が初めて投資する商品として日本国債は選択肢の1つになる。証券会社や銀行などが扱っている「個人向け国債」は仮に中途換金しても元本が保証されるため、安心して手がけられる。いま投資するなら金利上昇の可能性を視野に入れて変動金利型で10年満期の「変動10」を勧める声が多い。

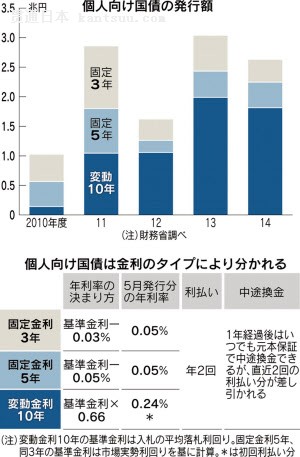

個人向け国債は金利のタイプと満期までの長さによって「変動10」「固定5」「固定3」の3種類あり、それぞれ毎月発行される。取扱金融機関は証券会社、銀行、信用金庫、農業協同組合など1000を超える。 金利などの条件はどこでも同じで、販売手数料はかからない。新規顧客を獲得するため個人向け国債を現在、キャンペーン対象商品にしている金融機関も多い。投資額の0.3~0.5%の現金を還元する証券会社もある。 個人向け国債の最大の特徴は、満期まで待たずに中途換金しても元本が保証されることだ。購入から1年が経過するといつでも換金できるようになり、その際には投資元本が戻ってくる。ほぼ預貯金と同じ感覚で投資できる。 利息の支払いは、3種類いずれの個人向け国債も年2回ある。発行額が最も大きい変動10の場合、利率は半年ごとに見直される。機関投資家などの間で売買される国債の市場実勢に0.66を掛けて決める仕組みだ。 5月発行分の初回の利率は年0.24%。市場金利が将来上昇すれば、変動10の利率も連動して上がる。このため、金利が上昇しやすいインフレ/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3E5E5E0E5E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NX期に比較的強い投資商品とされる。SMBC日興証券の桜井歩・商品マーケティング業務部長は「民間の発行体では考えられない商品性」という。 金利水準が発行後変わらない個人向け国債が固定5と固定3。利率は市場実勢からそれぞれ0.05%、0.03%を差し引いて決める。5月発行分の利率はともに最低保証の水準にあたる0.05%。同じ期間の定期預金の利率がこれより高い金融機関もある。ファイナンシャルプランナー/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3EAE5E0E2E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NX(FP)の目黒政明氏は「個人向け国債は現在、変動10だけしか薦められない」と話す。 個人向け国債は、元本が保証されるとはいえ、中途換金時には注意点もある。直近2回分の利払いに相当する金額が払戻金額から差し引かれるため、実質的な運用利回り/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3EAE7E5E1E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NXは下がってしまう。 一般に購入できる国債は、個人向け国債のほかにもあることは覚えておきたい。固定金利の「新窓販/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3E5E6EAE1E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NX国債」は、機関投資家の国債取引と同じく、中途換金する場合は元本が保証されない。市場金利が上がると国債価格が下がって損失が出るリスクがある。 消費者物価指数/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3E5E5E2EAE2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NXに利回りがつれて動く「物価連動国債」も一部の証券会社などで売られている。満期までの物価動向によっては元本を回収できないリスクがある。他の国債に比べると商品設計が複雑で、初心者にはハードルが高い。(表悟志) |

初めての国債投資、個人向け「変動10」が人気

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

中国、初めてオーストリアの2番目の輸入相手国に

渤海でマッコウクジラを初発見、標本で展示へ

石炭火力発電の設備容量、割合が初めて50%以下に

中国-中東欧17ヶ国2020年の貿易額が1千億ドルを初めて突破

雄安駅が迎える初めての春運

高速鉄道車両「復興号」が初めて海を渡り海南島に上陸

アップル四半期売上高が初めて1千億ドル突破 中華圏57%増

中国の気候変動対策行動は十分か 外交部が2つの対比で説明

中韓首脳が電話会談

アルツハイマー病の経皮吸収パッチ、中国で初めて処方される

米新政権のパリ協定復帰に中国が歓迎と期待

国際定期貨物列車「中欧班列」の年間運行数が初めて1万の大台突破 1万2406本

中国、初めて北斗技術によりコンテナ埠頭の自動化を実現へ

青海省、初めてドローンで送電網を集中的に巡回点検

日本2021财年预算规模再创新高

日本政府推出本财年第三次补充预算案

日本2021财年预算规模再创新高

日本政府推出本财年第三次补充预算案

習近平国家主席「世界の気候変動対策に新たな道を開く」

陝西省で初めて絶滅危惧種・シロスキハシコウを確認 トキと「ツーショット」

陝西省の古墳から顔真卿が書いた墓誌銘が初めて出土

中国の炭素市場試行、累計取引額が世界2位に

羅平生物群で初めて肉食の「雲南暴魚」を発見

中国三大石窟共同展が初めて開催 3Dプリンタで石窟内を再現

世界初の原子炉「華竜1号」が初めて臨界状態に