ОнВЦОВЉПЭZerohedgeБЈЕРЃЌХЗжобыааааГЄЕТРМЊЃЈMario DraghiЃЉЩЯжмАЕЪОЃЌИУааПЩФмДг12дТЦ№РЉДѓСПЛЏПэЫЩМЦЛЎЕФДЬМЄЙцФЃЁЃ етВЂВЛЫувЛИіОЊЯВЁЃЪТЪЕЩЯЃЌвЛаЉЙлВьШЫЪПдчЧАвбдЄМЦЕТРМЊЛсдк9дТЗнЕФЛѕБвеўВпЛсвщЩЯЭЈЙ§РЉДѓЙЋЙВВПУХеЎШЏЙКТђМЦЛЎ(PSPP)ЁЃ ОЁЙмХЗбыаазюжеУЛгаЪЕЪЉИУМЦЛЎЃЌЕЋЪЧХЗбыааЕФШЗНЋГаБЃЯоЖюДг25%ЬсИпжС33%ЃЌДгЖјгааЇЬсИпСЫЦфгІЖдЮЃЛњЕФФмСІЁЃ ЯждкЕФЮЪЬтдкгкХЗжобыааСПЛЏПэЫЩМЦЛЎОпЬхгаФФаЉЯИНкЃПЕТРМЊЪЧЗёЛсНјвЛВННЕЕЭДцПюРћТЪжСИКРћТЪЃПИКРћТЪЪЧЗёЛсв§ЗЂШ№ЕфбыааКЭШ№ЪПбыааЕФСЌЫјЗДгІЃЌзюжеШУЦеЭЈДЂЛЇвВЯнШыИКРћТЪеўВпЃЈNIRPЃЉЕФУЮїЪжаШЅЃП 2017ФъЙЋЙВВПУХеЎШЏЙКТђМЦЛЎЃЈPSPPЃЉЛсРЉеХЕНМИКЮЃПМјгкПЩЙКТђЛѕБвВЛзуЃЌХЗжобыааЛсВЛЛсРЉДѓЙКжУКЯИёзЪВњФиЃП ЙигкетаЉЮЪЬтЃЌЮвУЧЛГвЩЮДРДМИжмЛсгаКмЖрТєЗНЗжЮіЪІЪдЭМЛиД№ЁЃЖјЫеИёРМЛЪМввјааЕФЗжЮіЪІАЂЖћВЎЬиЁЄИЧТхЃЈAlberto GalloЃЉШЯЮЊХЗбыааЛЙЛсзіГіИќЖрбЁдёЃЌВЛНіНіЪЧЙКТђЗЧН№ШкЦѓвЕеЎШЏЃЌЖјЧвЛЙНЋЙКТђЙЩЦБЁЃ

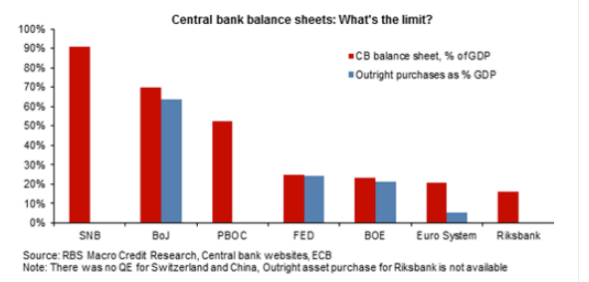

зЪВњИКеЎБШеМGDPБШжиЃЈКьЩЋЃЉЃЌзюИпЕФЪЧШ№ЪПбыаа ЫеИёРМЛЪМввјааЕФЗжЮіЪІАЂЖћВЎЬиЁЄИЧТхЃЈAlberto GalloЃЉШЯЮЊХЗбыааЛсаЇЗТШеБОЃЌГ§СЫНщШыеЎЪаЃЌЛЙНЋжЇГжЙЩЪаЁЃ ХЗжобыааНщШыЙЩЪаНЋЛсЬиБ№ОпгаЧжТдадЃЌПЩвдНјвЛВНдіМг7ЭђвкХЗдЊЕФПЩЙКТђзЪВњЁЃ ИЧТхжИГіЃЌЕТРМЊдкХЗбыааЕФаТЮХЗЂВМЛсЩЯЬсМАСЫШ№ЪПбыааЃЈСэвЛИіРрЫЦШеБОЕФбыааЃЌЛЈЗбвЛЧЇвкУРдЊЙКТђЙЩЦБЃЉЃЌЫћНЋХЗбыааКЭШ№ЪПбыаажБНгНјааБШНЯЁЊЁЊШ№ЪПбыааЪЧФПЧАЗЂДяЙњМвЪаГЁжазЪВњИКеЎБэеМGDPЕФАйЗжБШзюИп(ИпДя90%)ЕФбыааЁЃ ОнЫеИёРМЛЦН№вјааЕФЪ§ОнЃЌзЪВњИКеЎБШеМGDPБШживРДЮЮЊШ№ЪПбыааЁЂШеБОбыааЁЂжаЙњШЫУёвјааЁЂУРСЊДЂЁЂгЂЙњбыааЁЂХЗбыааЁЂШ№ЕфбыааЁЃЦфжаеМБШзюИпЕФЪЧШ№ЪПбыааЃЌзЪВњИКеЎеМGDPЕФ90%ЁЃ ХЗбыааСэвЛИіЭЖзЪбЁдёЪЧДЮМЖжїШЈеЎШЏЃЌПЩвддіМг3360вкХЗдЊЕФЕиЗНеўИЎеЎШЏНјШыПЩЙКТђзЪВњГиЁЃДЮМЖжїШЈеЎШЏдМеМХЗдЊЧјGDPЕФ3%(УРЙњЪаеўеЎШЏеМGDPБШР§Дя21%)ЁЃ ХЗжобыааЛЙПЩвджБНгДгвјааЙКТђИіШЫДћПюЃЌетбљМфНгЙКТђСЫзЪВњЕЃБЃжЄШЏЃЈABSЃЉЃЌДгЖјзГДѓЪаГЁЁЃ ДЬМЄХЗжобыааШЅФъЦєЖЏзЪВњЕЃБЃжЄШЏЙКТђМЦЛЎЕФвЛИідвђЃЌЪЧЙФРјжЄШЏЛЏЃЌвдАяжњВ№ЗжвјаазЪВњИКеЎБэЃЌНтЫјаТЕФДћПюЁЃЕЋжЄШЏЛЏЗЂааВЂУЛгаГЩЙІЁЃВПЗждвђдкгкШБЗІЙњМвВуУцЕФЭГвЛЙцдђЃЌвдМАШБЗІеыЖджЄШЏЛЏЕФбЯИёзЪБОНтОіЪжЖЮЃЌМгЩЯеўИЎжЇГжСІЖШВЛзуЁЃ МјгкжЄШЏЛЏЪаГЁЕФЗЂеЙЭЃжЭВЛЧАЃЌХЗжобыааПЩФмзЊЖјПЊЪМжБНгЙКТђДћПювдИќКУЕФДяГЩЪЕЬхОМУСПЛЏПэЫЩеўВпФПБъЁЃФПЧАеыЖдЙКТђДћПюЛЙДцдкЪЕМЪеЯАЁЊЁЊСїЖЏадВЛзуЃЌШБЗІЭИУїЖШЃЌНсЫужмЦкГЄЕШЮЪЬтЖМЪЧГИжтвђЫиЁЃ Ш№ЪПбыаазЪВњИКеЎБэЯрЕБгкGDPЕФ90%,ЪЧжївЊЗЂДяОМУЬхжаБШР§зюИпЕФЃЈМћЭМБэЃЉЁЃНЋЦфзїЮЊвЛИіРэТлЩЯЯпЕФЛАЃЌХЗжобыааПЩФмЛсНјвЛВНРЉДѓЦфзЪВњИКеЎБэЃЌжБжСеМGDPЕФ70%БШР§ЃЌГЌЙ§ФПЧАБШР§ЕФШ§БЖгагрЁЃ ЕБШЛЫљгаОйДыЖМЛсгааЇЙћЕФЁЃе§ШчЮвУЧЫљПДЕНЕФШеБОЧщаЮЃЌФуПЩвдЮоЯоЦкЕФЙКТђзЪВњЃЈжБЕНФуШУЪаГЁБРРЃЃЉЃЌЕЋДгШЋЧђМИКѕЫљгаЕФжЄОнРДПДЃЌН№ШкЮЃЛњКѓЗЧГЃЙцЛѕБвеўВпЕФЪдбщБэУїЃК ЃЈ1ЃЉетаЉОйДыКмФбВЛЖдЭЈеЭдЄЦкдьГЩгАЯьЃЛ ЃЈ2ЃЉзюРэЯыЧщПіЯТвВЛсЖдзмашЧѓдьГЩЧсЮЂгАЯьЁЃ ЪТЪЕЩЯгаШЫЛсШЯЮЊХЗжобыааЛсДгЫћУЧздШ§дТГѕвдРДвЛжБдкЙКТђеЎШЏЕФЪТЪЕжаЮќШЁНЬбЕЃЌШчНёХЗУЫе§дкжиЗЕЭЈЫѕЁЃЃЈЫЋЕЖЃЉ |

ЯрЙиЮФеТ

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

УёжкПёДцЧЎ ШеБОвЊДђаТЙкГжОУеН

ЮЌГжПэЫЩЛѕБвеўВп ШеБООМУзДПіе§дкж№ВНИФЩЦ

ЙВЭЌЩчЃКЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЮЌГжПэЫЩЛѕБвеўВп ШеБОЩЯЕїОМУдіГЄдЄЦк

ШеБОВЦеўзДПіЁАМЋЮЊбЯОўЁБ ЛѕБвеўВпЁАОжЯоЁБЭЙЯд

ШеБОШЅФъКЫаФCPIЯТЕј0.2%

ШеБО2020ВЦФъОМУдЄМЦЮЎЫѕ5.6%

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

БфЩэЙЩЪазюДѓЁАН№жїЁБ ШеБОбыааТђВЛЭЃ

ШеБОбыааДгШеБОЙЩЪаЛёРћ560вкУРдЊ

ШеБООМУдЄЙРЯТЕїМгДѓеўВпгІЖдбЙСІ

ШеБОбыаадЄМЦ2020ВЦФъОМУЮЎЫѕ5.5%

ШеБОбыааСЯАДБјВЛЖЏ БмЯежњУРШеДДвЛИідТаТЕЭ

ШеБОДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§жЙЕјЛиЩ§