香港的“股汇双杀”和日本股市跌入熊市是全球市场最大的热点。 1月20日的亚洲时段,香港的“股汇双杀”和日本股市跌入熊市是全球市场最大的热点。 日本股市跌入熊市 截至发稿,日本股市以暴跌收盘:日经225指数收盘跌3.7%,至16,416.19点,从去年6月高点跌超20%;日本东证指数收盘跌3.7%,至1,338.97点,从去年8月份高点回落21%。均进入20%标准的技术性熊市。

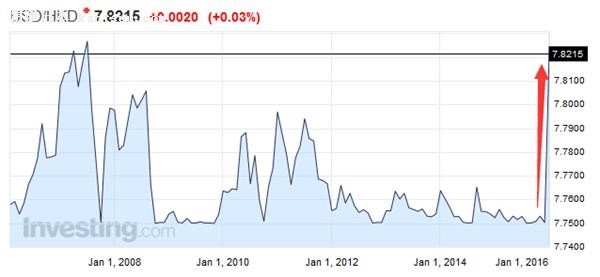

亚太股市15:30报价一览 香港市场:仿佛2008年金融危机在重演 香港方面,香港恒生指数一度下跌4.1%,创2015年8月以来最大跌幅,跌至2012年7月以来新低恒生国企指数一度跌5.5%,创盘中自8月24日以来最大跌幅,跌至2009年3月以来的新低。 港元兑美元亚市早盘一度跌至7.8228,进一步接近7.75-7.85港元区间的弱方兑换保证水平,现报7.8223。美元/港元1个月和12个月远期汇差扩大至500点以上,为2008年雷曼危机以来首次。

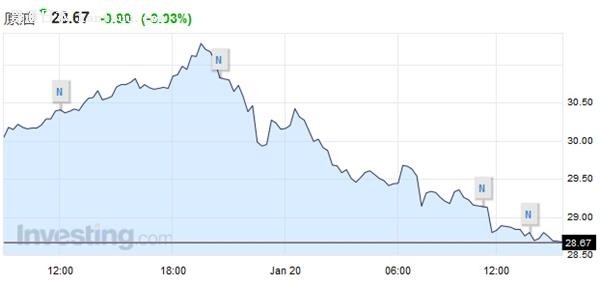

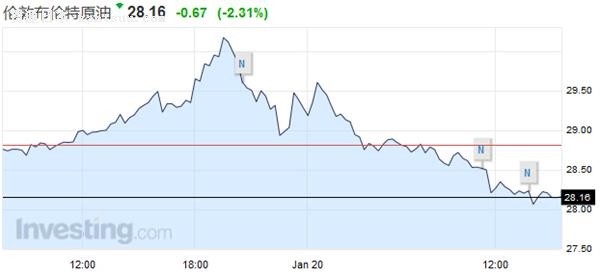

港元2016开年以来已迅速跌至2008年金融危机时水平 港元12个月远期合约今日一度下跌0.3%至1美元兑7.8904港元,超出港元在联系汇率机制下可以浮动的区间7.75-7.85港元,并创本世纪以来最弱水平。(远期合约最能反映市场对某一货币未来涨跌的真实看法,港元远期合约跌破区间,表明市场严重认为港元将贬值。) 衡量货币流动性的3个月期香港银行间同业拆息(hibor)上涨8个基点至0.55047%,创2010年7月来新高,并创下2008年来最大涨幅。1个月期hibor上涨3.3个基点至0.31%;港元2年期互换利率升23个基点至1.5000%,为2009年8月以来最高水平;一周前报0.9350%。(hibor上涨,表明港元借贷成本上升,港元流动性趋紧,应与香港金管局在市场上大举买入港元有关。) 港元暴跌,使得以港元计价的香港政府债券价格下挫,香港10年期政府债券收益率上涨24个基点至1.792%;5年期政府债券收益率涨14个基点至1.204%。(债券价格与收益率成反比,债券价格下跌,收益率会上涨。) 全球市场大跌 日本和香港市场的跌势,引发全球市场的连锁反应,韩国首尔综指跌幅扩大跌至2.4%,标普500股指期货跌幅扩大至1.6%;美国国债扩大涨幅,10年期国债收益率跌6个基点至2.0%。 那么,引发今日日本和香港市场暴跌的主导因素分别是什么呢? 日本:产油国抛我股票 就在昨日(1月19日),日本经济财政大臣甘利明表示,担心产油国可能开始抛售资产以抵消原油出口收入下滑的影响,而这可能进一步压低日股。 甘利明称,“在产油国试图出售的资产中,日本股票很可能占有很大比例,如果油价过度下跌,可能对日本有负面影响。” 而隔夜美国原油收报每桶28.46美元,下跌0.96美元,或3.26%,为2003年9月以来的最低水平。布兰特原油收涨0.7%,或0.21美元,报每桶28.76美元,从周一触及2003年11月以来最低水平的27.67美元反弹。 先前国际能源署(IEA)警告称,市场可能被“供应过剩”淹没,这限制了布兰特原油的涨幅,将美国原油打压至2003年来最低水准。 而在今日亚洲交易时段,两大国际原油持续下挫,截至发稿,美国原油、布伦特原油跌幅均扩大至逾2%,布伦特原油一度报28.16美元/桶。

美原油隔夜及今日走势

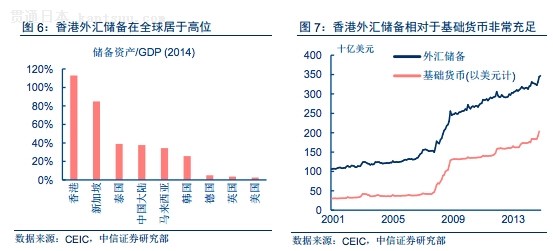

布伦特原油隔夜及今日走势 此前部分分析师表示,油价暴跌和中国经济忧虑可能导致全球性资金流动发生重大转变,决策者或许要艰难地遏制这对业已十分脆弱的金融市场的影响。 油价持续下跌,或暗示全球经济在趋弱,从而可能导致资产配置大幅改变,而一向被视作稳健资产的日本股票正是需要重新审视的对象之一。 香港:别指望我放弃联系汇率 香港市场的动荡来自于投资者预期香港的联系汇率制度将被取消 ,简单说,就是市场认为港元将脱钩美元,且港元将贬值,于是才出现今日港元即期迫近弱方兑换保证水平 (下文会有解释)、远期合约超出浮动区间这一金融危机期间才会出现的现象。 对于股市和汇市的暴跌,香港政府迅速表态,称香港有能力抵御资本流动考验;如果港元跌至弱方兑换保证水平将卖出美元;香港金管局则称,将密切留意市场,采取合适的安排。 香港财经事务及库务局局长陈家强今日答复立法会称,香港能够承受得住资本流动。政府无意取消房地产市场降温措施;房地产价格仍超过了一般市民的负担能力。 而早在去年12月份,香港金管局局长陈德霖就表示,港元与美元挂钩,是当地金融和货币体系的基石,并不计划去修改它。 联系汇率制度:港元盯住美元 而如果知道联系汇率对于香港的重要意义,当市场押注联系汇率制度将被取消时,港股会出现暴跌行情也就不足为奇了。 简单说联系汇率制度是指港元按照一个固定的汇率盯住美元 . 这个“固定的汇率”有两层含义,第一层是对于发行港元的银行(香港的货币由汇丰、渣打和中银香港[-1.66%]等几家商业银行来发行,不像大陆由央行统一发行),如果要发行7.8元的港币,就必须向香港外汇基金(可理解为香港的外汇储备 )缴纳1美元,(同样地,如果想换回1美元,就必须向外汇基金缴纳7.8港元);第二层含义是对于一般外汇市场而言,市场上各个主体要在1美元兑7.75-7.85港元这个固定区间内进行外汇交易。 “盯住”的意思就是港元要跟着美元一起涨跌,即美元对其他货币升值,那么港元对其他货币也要升值,美联储加息,香港也要加息,总之,港元对美元的汇率一定要是稳定的。 为何有人押注联系汇率制度被取消? 因为港元是“美元的”,也是“人民币的”,可美元在升值,人民币在贬值,于是港元很痛苦。 去年12月16日,美联储宣布开启升息周期,由于上面提到的联系汇率制度,香港也被迫进入升息周期,而随着中国大陆经济的放缓,香港经济基本面虚弱,以港元计价的金融资产价格上升(比如香港楼市),于是港元流出压力加大,导致港元2016年开年来的大跌。 而上文提到过,在联系汇率制度下,港元对美元要在7.75-7.85这个区间内交易,如果港元汇率迫近7.85,香港金管局(管理香港的外汇基金)就会在市场上卖出美元、买入港元,以此维护港元对美元的汇率在7.75-7.85这个固定的范围内,专业术语叫“弱方兑换保证水平 ”。 但是,市场对金管局维护港元汇率稳定的能力表示怀疑。 首先是担心金管局没有足够多的外汇储备(美元)来稳住港元汇率。前文提到过,金管局说港元对美元要在7.75-7.85内交易,不仅仅是嘴上说说,而是要真金白银在市场上卖出美元,买入港元。 其次,金管局在市场上买入港元会产生副作用。即当市场上的港元需求上升时,港元利率升高,若利率大幅升高,会严重冲击香港的股市和楼市,而前面说到过,香港被迫随着美联储加息,港元计价的金融资产价格上升,于是就出现了“资产当前价格很高,但趋势上看下跌不可避免”的现象,于是香港市场的动荡也就不可避免了。 那么,香港会放弃联系汇率制度吗? 不会也不能。 中信证券[-1.80% 资金研报]表示,对香港外汇储备不足的担心看起来是多虑,香港应该有能力捍卫联系汇率制。香港有近3500亿美元的外汇储备,占GDP的比重高达113%,在全球都处于高位,不仅高于主要经济体(中国大陆为GDP的38%),也明显高于储备高的小型经济体新加坡(85%)。香港外汇储备是基础货币的1.7倍。

香港外汇储备简况 九州证券也表示,目前香港的基本面远好于1998年,从基本面角度来讲,香港维持联系汇率制度问题不大。2015年香港GDP增速为约2.4%,尽管较2013年有所下滑,但仍处于香港2012年以来的合理波动区间。同时,香港就业仍为历史最好水平,2015年下半年失业率仅为3.4%,远低于欧美日等发达国家。2015年尽管港股大幅下跌30%,但是跌幅远远小于1998年的60%。从基本面出发,港币大幅贬值、打破联系汇率制度的可能性并不大。 而且从历史上看,联系汇率制度自1983年10月实行以来,经历了多次考验,包括1987年股灾、1990年波斯湾战争、1991年国商集团倒闭、 1992年欧洲汇率机制风暴、1994/95年墨西哥货币危机,以及1997年的亚洲金融[0.00%]危机。面对这些冲击,联系汇率仍然稳如盘石。 如果一旦改变联系汇率制度,比如推行港元与欧元或人民币挂钩、与一篮子货币挂钩、港元自由浮动、港元美元化等,抛开推行后的实际效果不谈,单单只是改变联系汇率制度这个事情本身,会让30多年来香港政府在全球投资者心中积累的稳定预期(港元对美元,永远那个价)和超强信心(97年亚洲金融危机时大败索罗斯,守住联系汇率)一朝丧尽,势必会引起香港货币和经济结构的剧烈震荡,严重打击投资者对香港的信心,作为全球金融贸易中心的东方之珠,或将不再闪耀。 综上,联系汇率制度是香港货币与金融稳定的基石,无论是从实际作用还是从情感上,香港政府不会轻易放弃。 |

日本熊市 香港股汇双杀背后:低油价和汇率

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

没有相关新闻