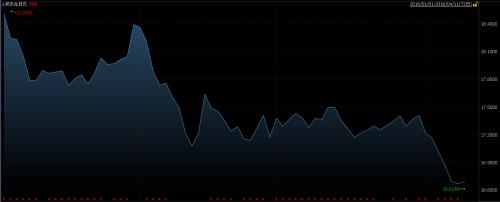

ДкіхЦБҪсЈ¬ЙПХЗ10.04%Ј¬ФЪИХұҫСлРРНЖіцёәАыВКХюІЯәуТвНвҝӘЖфЎ°мӯЙэЎұЦ®ВГөДИХФӘОЮТЙіЙОӘ»гКРөДТ»ҙуББөгЎЈ ИХФӘөДмӯЙэЈ¬ТІФЪәі¶ҜЧЕИ«ЗтЧКұҫКРіЎЈ¬ёьҙуөДОЈПХХэФЪФНДрЎЈFXTMё»НШЦР№ъКРіЎ·ЦОцКҰЦУФҪ¶ФЎ¶өЪТ»ІЖҫӯИХұЁЎ·ұнКҫЈ¬ЧФДкіхТФАҙЈ¬ЧчОӘЎ°»хұТЎұәНЎ°ұЬПХ»хұТЎұөДИХФӘФЪИ«ЗтКРіЎ¶ҜөҙёсҫЦПВмӯЙэЈ¬іЙОӘG10»хұТЦРұнПЦЧоЗҝЎЈХв¶ФИХұҫҫӯјГәННЁХНС©ЙПјУЛӘЈ¬ИХұҫіцҝЪЖуТөјҜМеіРС№ТІөјЦВИХ№Йұ©өшЈ¬ДкДЪИХҫӯ225ЦёКэТСПВҙмҪь15%ЎЈ СлРРСРҫҝЛщЛщіӨТҰУа¶°4ФВ10ИХёьКЗ№«ҝӘұнКҫЈ¬Ў°ИХұҫҫӯјГДҝЗ°іцПЦөДА§ҫіКЗИ«ЗтҫӯјГС§ҪзҙУАҙГ»УРөДМфХҪЎұЎЈ ИХ№Йұ©өш ТвНвЎ°МЙЗ№Ўұ ёХёХ№эИҘөДТ»ЦЬЈ¬ИХФӘ¶ФГАФӘБ¬РшЙПХЗі¬№э3%Ј¬ЛўРВ2014ДкТФАҙРВёЯЈ¬ДкіхЦБҪсТСҫӯҙпөҪҫӘИЛөД11%ЎЈ

ЧтИХ(4ФВ11ИХ)Ј¬ИХФӘСУРшЙПТ»ЦЬХЗКЖЈ¬ЕМЦР¶ФГАФӘТ»¶ИЙПЙэЦБИХДЪёЯөг107.63Ј¬ЙПТ»Ҫ»ТЧИХКХУЪ108.08ЎЈИХФӘИзҙЛ·иҝсЙэЦөЈ¬УлЎ°°Іұ¶ҫӯјГС§ЎұОККАТФАҙЈ¬НЁ№эИХФӘұбЦөҙМјӨіцҝЪЎўМбЙэНЁХНөДіхЦФұіөА¶шіЫЎЈ ИХФӘіЦРшЧЯёЯЧоЦұҪУөДУ°ПмКЗҙмЙЛИХұҫіцҝЪЖуТөөДАыИуЈ¬ХвТ»өгФЪИХұҫ¶ИЎЈ

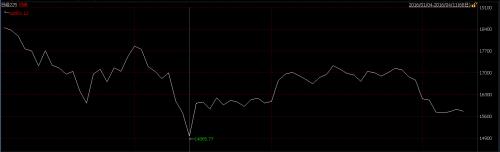

¶ФУЪИХұҫҫӯјГёҙЛХЗ°ҫ°өДұҜ№ЫМ¬¶ИөјЦВәЈНвЧКҪрҙуБҝі·АлИХұҫ№ЙКРЈ¬УРТөДЪИЛКҝұнКҫЈ¬Ў°ФЪИ«Зт№ЙКРЦрҪҘЧЯИлјјКхРФЕЈКРКұЈ¬ИХұҫ№ЙКРИҙұ»әЈНвХЯјҜМеЕЧЖъБЛЎұЎЈ ЕнІ©Ј¬іЙОӘЧФ1998ДкТФАҙЧоіӨБ¬өшјНВјЎЈХвУл2013ДкИ«ЗтКРіЎ¶ФУЪЎ°°Іұ¶ҫӯјГС§ЎұјДУиәсНыҙУ¶шОьТэҙуБҝЧКҪрУҝИлИХұҫ№ЙКРЈ¬№ЙјЫҙҙПВ°ЛДкРВёЯөДКўҝцПаұИҙуПаҫ¶НҘЎЈ іӨЖЪТФАҙ·ЗіЈҝҙәГИХұҫ№ЙЖұөДAMPЧКұҫ№«ЛҫөДКРіЎЦч№ЬNader NaeimiҪьИХТІИМІ»ЧЎҙуәфЎ°ИХұҫөДұнПЦБоИЛК§НыЎұЎЈЛыұнКҫәЬ¶аИЛ¶јҝӘКјЦКТЙ°Іұ¶ҫӯјГС§Ј¬ТФЗ°ҝҙәГИХ№ЙөДН¶ЧКХЯПЦФЪ¶јПлЧЕітЧј»ъ»бВфҝХЎЈ әЈНвН¶ЧКХЯі·АлИХұҫ№ЙКР¶ФУЪ°Іұ¶Хюё®АҙЛөҝЙОҪКЗіБЦШөДҙт»чЈ¬ФЪИХФӘҙу·щұбЦөөДДЗјёДкЈ¬әЈНвН¶ЧКХЯФЪ2012ДкөҪ2015Дкҫ»ВтИлБЛ18.5НтТЪИХФӘөД№ЙЖұЈ¬ПаөұУЪ¶«ҫ©№ЙЖұҪ»ТЧөД70%ЎЈ ИХФӘЙэЦө¶ФУЪИХ№ЙУРЦұҪУУ°ПмІ»СФ¶шУчЈ¬¶шТвНвЎ°МЙЗ№ЎұөДГА№ЙФтёьЗЈ¶ҜИ«ЗтН¶ЧКХЯөДРДЎЈ УРТөДЪИЛКҝұнКҫЈ¬ФЪ·ҙөҜОЮБҰЎўИХФӘ¶ФГАФӘІ»¶ПЙэЦөөДЗйҝцПВЈ¬ҝЙДЬҙМјӨИХФӘМЧАыҪ»ТЧЦрІҪЖҪІЦЈ¬Хв¶ФГА№ЙАҙЛөЎ°І»КЗКІГҙәГХЧН·ЎұЎЈ ҫЭЕнІ©РВОЕЙзНіјЖЈ¬ФЪЧоҪь10ҙОИХФӘ¶ФГАФӘЛІјдЙэЦө1%ТФЙПөДЗйҝцПВЈ¬ұкЖХ500ЦёКэЖҪҫщПВөшБЛ0.8ёц°Щ·ЦөгЈ¬ХвКЗ2008ҪрИЪОЈ»ъТФАҙЧоҙу·щ¶ИөДёәПа№ШЎЈ ЕҰФјNational Alliance Capital Markets№ъјК№М¶ЁКХТжЧЬја°ІөВВіЎӨІјВЧДЙ(Andrew Brenner)ұнКҫЈ¬ИХФӘЧЯЗҝУлГА№ЙЧЯИхЦ®јдөД№ШБӘРФЦчТӘКЗУЙУЪМЧАыҪ»ТЧҪвіэФміЙөДЎЈ Ў°Н¶ЧКХЯФӯАҙҪиИлИХұҫөНПўЧКҪрАҙН¶ЧКёЯКХТжЧКІъЈ¬ИзГА№ъ№ЙКРЎЈБнТ»ЦЦ·Ҫ·ЁКЗНЁ№эКұЛщіЦУРөДГАФӘДЬ№»¶Т»»өДИХФӘјхЙЩЈ¬ПаөұУЪ»№ҝоіЙұҫЙПЙэЈ¬ҙУ¶шҙт»чН¶ЧКХЯөДМЧАыТвФёЈ¬»тК№өГФӯАҙөДМЧАыН·ҙзМбЗ°ЖҪІЦЎЈ ҫЭPi EconomicsҙЛЗ°өДНіјЖЈ¬2006ДкөҪ2007ДкЖЪјдФјУР1НтТЪГАФӘөДИХФӘМЧАыЧКҪрЈ¬ФјХјөҪ2007ДкИХұҫИ«ДкGDPөД21%ЎЈ¶шЛжЧЕ2008ДкИ«ЗтҪрИЪОЈ»ъөДұ¬·ўЈ¬ИХФӘМЧАыҪ»ТЧТІіцПЦҙУРЛКўөҪЛҘНЛөДЧӘХЫЈ¬ЗЙәПөДКЗТІ°йЛжГА№ЙЕЈКРөДҪбКшЎЈ І»№эЈ¬ТаУРТөДЪИЛКҝИПОӘЈ¬ЛдИ»ИХФӘЧЯЗҝНЁіЈ¶ФГА№ЙАҙЛөІ»КЗәГХЧН·Ј¬ө«БҪХЯЦ®јдөД№ШБӘІ»КЗУАФ¶ЙъР§өДЎЈ іэБЛА©ҙуҝнЛЙИХұҫұрОЮСЎФсЈҝ ИзҪсЈ¬ИХұҫКөК©і¬ј¶ҝнЛЙөД»хұТХюІЯ(QQE)ТСҫӯ3ДкУРУаЈ¬ө«Р§№ыЙхОўЈ¬ИҘДкЛДјҫ¶ИИХұҫҫӯјГФЩ¶ИПЭИлЛҘНЛЈ¬јҙК№ҙЛЗ°ИХФӘіЦРшұбЦөЈ¬НЁЛхС№БҰКјЦХГ»УРәГЧӘЎЈ јҙК№ФЪИХұҫСлРРҪсДк1ФВ29ИХТвНвРыІјТэИлёәАыВКХюІЯәуЈ¬ТөөД№ЫНыЗйРчЈ¬ИХұҫТшРРјдІрҪиУа¶оҙу·щПВҪөЎЈ ТҰУа¶°ИПОӘЈ¬ИХұҫҫӯјГТСіЙОӘИ«ЗтҫӯјГРВөД·зПХөгЈ¬·ЗіЈБоИЛөЈУЗЎЈЎ°ПЦФЪИХұҫөД№ЙКРҙуөшЈ¬ИХФӘЗҝКЖЙэЦөЈ¬ёәАыВКөјЦВөДөД30%Ј¬РВФцХ®ИҜөД90%ЎЈЛщТФЈ¬ИХұҫХюё®ПЦФЪҙҰУЪБҪДСҫіөШЈ¬Г»УРДЗГҙ¶аХ®ИҜ№©№әЈ¬¶шІ»јМРш№әВтХ®ИҜЈ¬ИХФӘУЦ»бјМРшЙэЦөЎЈ ЧчОӘЦШТӘөД·ўҙп№ъјТЦ®Т»Ј¬ИХұҫҫӯјГГжБЩөДА§ҫіТСҫӯіЙОӘИ«ЗтҫӯјГС§ҪзҙУАҙГ»УР№эөДМфХҪЎЈТҰУа¶°ФӨјЖЈ¬ФЪ4ФВ28ИХИХұҫСлРРјҙҪ«ХЩҝӘөД»хұТХюІЯОҜФұ»бЙПЈ¬ИХұҫСлРРҪ«ҪшТ»ІҪјУҙу№әХ®БҰ¶И»тРыІјQQE3өДКөК©ЎЈЎ°ТтОӘіэҙЛЦ®НвұрОЮіцВ·Ј¬ХвКЗТ»ёц·ЗіЈјиДСөДҫц¶ЁЈ¬И«ЗтТІІ»ЦӘөАФхГҙ°мЎЈЎұ ФЪЛыҝҙАҙЈ¬ИХұҫИз№ыІ»јМРшА©ҙуҝнЛЙБҰ¶ИЈ¬ИХФӘ»№Ҫ«јМРшЙэЦөЈ¬ИХ№ЙПВөшЈ¬ИХұҫҫӯјГјМРшГжБЩИХТжСПҫюөДНЁЛхЎўНЈЦНЎўі¬АПБдЙз»бТФј°ёЯёЬёЛөИОКМвЈ¬ЧоЦХҝЙДЬЧЯөҪТ»ёцЛщУРҫӯјГС§јТ¶јКшКЦОЮІЯөДөШІҪЎЈ ҙЛНвЈ¬ЦУФҪ¶ФјЗХЯұнКҫЈ¬ФӨјЖ¶МЖЪДЪИХФӘЙэЦөөДЗчКЖІ»»бёДұдЈ¬ИХФӘ¶ФГАФӘ»тҪшТ»ІҪөшПт105№ШҝЪЈ¬ө«ТӘөұРДЛщОҪөДЎ°Опј«ұШ·ҙЎұЎЈ ИХФӘөДмӯЙэТајУҫзБЛИХұҫіцГжёЙФӨөД·зПХЎЈЎ°ҙУИХФӘөДЗҝКЖАҙҝҙЈ¬КРіЎ¶јІ»ПаРЕФЪG7»бТйҫЩРРЦ®З°ИХұҫ·ҪГж»бГ°ЧЕЙҘК§РЕУюөД·зПХҙтС№ИХФӘЎЈХюЦО·зПХТФј°¶ФёЙФӨР§№ыУРПЮөДөЈУЗК№өГИХұҫСлРРФЪёЙФӨЙПҪ«ЙчЦ®УЦЙчЈ¬G7»бТйЗ°ёЙФӨөДјёВКІ»ҙуЎЈЎ°ЛыіЖЎЈ |

ИХ№ЙҙуөшНПАЫГА№Й ИХұҫҫӯјГИГИ«КАҪзН·МЫ

РВОЕВјИлЈә№бНЁИХұҫУп ФрИОұајӯЈә№бНЁИХұҫУп

Па№ШОДХВ

Г»УРПа№ШРВОЕ