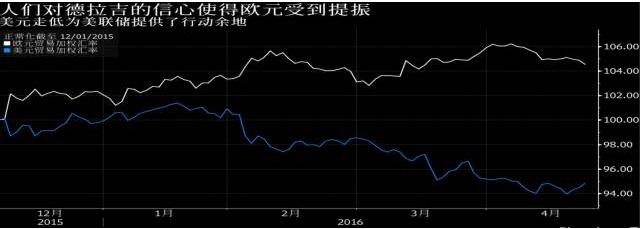

上周,欧央行行长德拉吉宣布维持利率在记录低点和每月QE规模在800亿欧元不变,欧央行放出了信号,暗示暂时会按兵不动。明天,美联储和日央行将先后举行利率决议,德拉吉打开了一扇门,耶伦和黑田谁会进去呢? 欧央行的停步或许可以给美联储提供了一个在未来几月加息的好机会,两家央行政策明显背离引发美元大幅上涨的风险会因为这一脚步的暂缓而减小。

美元走低为美联储提供行动余地 德银经济学家Stefan Schneider表示,欧洲央行进入暂停模式可为美联储收紧货币政策提供便利,“美联储多了些余地,因为导致耶伦谨慎从事的美元强势近来已经有所消退。” 美联储有可能踏入这扇大门吗? 实际上,欧央行这扇门就算是为美联储而开,美联储也不一定想进。 在全球经济增长不愠不火、通胀水平疲软不振的形势下,美联储一心想要收紧政策,而其他主要央行却希望维持甚至加大刺激力度,两者的冲突给市场带来了巨大的冲击。 嘉信理财策略师Kathy Jones表示,眼下交易员们对美联储的渐进加息路径如此深信不疑,哪怕决策者在会议上只是暗示会在6月加息,也会给市场带来剧烈波动。 我们都知道,美联储于去年12月开启近10年来的首次加息进程,并暗示2016年将加息四次,每次25个基点。但年初以来的全球市场动荡令美联储对外部风险的关注度大幅提升,3月份会议上,美联储下调2016年加息次数预期至两次,市场普遍认为这是美联储偏向鸽派的举措。 尽管证据显示有美联储官员在上次会议上倡议4月份加息,但联邦基金期货市场行情表明,美联储在明天会议上决定加息的几率为零,6月份加息的几率只有20%,7月份加息的几率是34%。 从基本面分析来看,美国近期一系列疲软的数据以及联储官员表态均显示美联储不会过快加息。同样,华尔街分析师们也普遍预计美联储将维持利率不变。 华尔街情报梳理了各大机构对明天美联储加息的观点,如下表:

看起来,美联储是指望不上了,那么日本呢? 相比美联储 日央行更可能出人意料 今年1月底意外宣布下调利率至负值,日本成功地把全球市场带入了一场“负利率风波”。因此,面对日央行,有时候会觉得所有的预测都是无用的,因为它很可能会再次有惊人之举。 也许是已经将日央行的不确定性考虑在内,一些机构表示,相比于美联储,明天的真正焦点其实是日央行。 日本近期非常不顺,负利率政策适得其反,让日元飙升;物价预期恶化,通缩风险渐增;熊本大地震也给经济带来了沉重打击。出于对这些因素的考虑,摩根士丹利预计,日本将从量化、质化、利率三方位展开的全面的放松措施, 且将推后上调消费税。 摩根士丹利还表示,日央行可能进一步降息,将目前-0.1%的利率再调低至少10或20个基点,把货币基础年增幅从80万亿日元提高到90至100万亿日元,还将增购ETF、日本国债和J-REIT,并开始购买市政债券、公司债券等。 荷兰国际集团的经济学家James Smith也表示,日元升值使得日本的经济风险增加,进而影响了日本央行对经济的预期,明天采取更宽松的货币政策是很有可能的。 此前有报道称,日本央行将向一些金融机构发放负利率的贷款,以抵消这些金融机构因为负利率政策所产生的盈利能力降低的影响。 倘若日本央行的措施符合摩根士丹利的预期,它建议趁着日本央行声明发布后的涨势卖出美元兑日元,尽管美元兑日元短期来看还有上涨风险,但从基本面来看,日元仍是G10货币中被低估得最严重的货币。 好了,一切静待分晓,华尔街情报与你一同等待明天的美日央行决议。 附:美联储明日决议 这三件事你必须知道(选自彭博社) 第一件事:美联储官员或许会为他们在6月会议上可能的加息打好基础。 美联储官员将主要受到三个因素的激励:第一,劳动力市场走强,带动薪资增长前景改善;第二,金融环境明显放松,更容易获得公司和抵押贷款融资;第三,经过多年试验,美联储渴望继续推进货币政策谨慎正常化。 但美联储目前不会封死任何一个选项,他们会明确表示,他们的决定仍然“取决于数据”。因此他们依然会暗示,6月加息并非板上钉钉,只是从不大可能变成更有可能。 第二件事:美联储的立场受世界其他地区经济的影响大于受国内的影响。 美联储这种有条件的政策立场更多取决于世界其他地区的经济事件,比如:经济增速放缓,非经济方面的不确定性,包括英国退欧公投。如果依据国内形势,美联储应该会在本次会议上加息,但是国际方面的不确定性,以及去年12月加息后造成的市场巨震都意味着,美联储不愿让市场感到意外。 第三件事:投资者本周最关心的可能是明天的日央行利率决议。 明天,日本央行面临着极其棘手的政策决定,通胀预期的下行压力以及近期日元升值加大了日本进一步落入通缩陷阱的威胁,让日央行的棘手程度再上了新台阶。 不过,从日本央行此前下调利率至负值造成的市场反响来看,日央行的政策干预不仅无效,甚至可能适得其反。因此,市场担心日央行或许会重蹈覆辙,再次“好心办坏事”。(华尔街情报) |

欧洲上周没做成的事 美国和日本能搞定?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

没有相关新闻