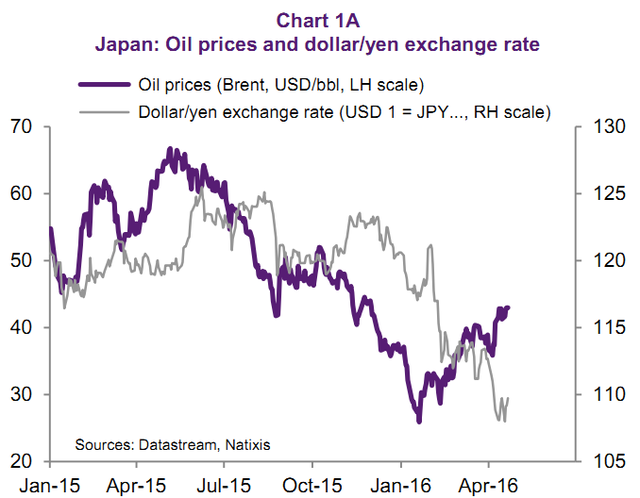

自今年2月以来,日元与原油价格一道出现“惊天逆转”,对几乎所有货币都在大幅升值,但这并不符合日元的“避险属性”,所以,法国外贸银行 (Natixis)首席经济学家Patrick Artus认为,这波日元升值是“非理性”的。

Artus的结论主要基于两点: 1.原油价格上升对日本经济非常不利,因为日本是能源进口大国,尤其自核电设施关闭以后。 原油价格反弹对欧元来说是好事,因为原油出口国会增加欧元资产的投资。但日元的升值相当令人费解。 2.日本的基础货币供给注定将大幅增加,且日本的国内机构投资者已经成为了日元债券的抛售方,并且正在增持外币资产以求提高收益。 如果不是日本央行在持续购买,国内投资者的抛售将推升长期利率。 日本央行是绝不会允许长期利率走高的,所以这意味着,只要国内投资者多元化自己的投资组合并抛售日元计价的债券,央行就不得不接盘这些债券。所以实际上日本央行已经丧失了对货币供给的控制能力,而且,这一情况会越来越严重。 无限的货币增加加上国内投资者的资产转移,最终绝不会让日元升值,而应该是贬值。 事实上对今年日元的大幅升值现象,不少经济学家都达过疑惑。例如野村证券首席经济学家辜朝明认为,理论上,日本央行应该出手打压强势日元,但却没有。而日本坐视日元升值的唯一理由就是没有得到美国的“同意”。 九州证券首席经济学家邓海清认为,市场上没有发生很多对风险资产有害的“险”,日元升值与美债收益率下降有关,即“美债-日元”套利终止,所以日元升值也属于一种“被避险”。 |

日本经济危机重重!本国货币贬值需美国同意,日本你也太听话了!

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

没有相关新闻