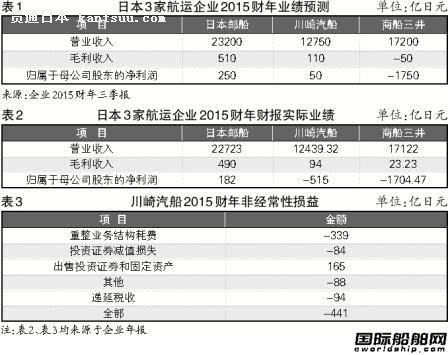

ҙЁЖйЖыҙ¬әД·С300¶аТЪИХФӘЦШХыТөОсҪб№№Ј»ЙМҙ¬Иэҫ®МбіцҪ«І»П§ЦШҪрЦШХыТөОсҪб№№ЎӘЎӘИХұҫәҪФЛЖуТөТСҝӘКјЦч¶ҜККУҰГіТЧҪб№№өДұд»ҜЎЈ ЦШҪрЦШХы ИХұҫөД2015ІЖДкЈЁ2015Дк4ФВ1ИХЎӘ2016Дк3ФВ31ИХЈ©ВдПВбЎД»Ј¬·ӯҝӘ3јТәҪФЛЖуТөөДТөјЁұЁұнЈ¬УлФЪ2015ІЖДкИэјҫұЁЦР¶ФХыДкТөјЁөДФӨІвІ»Н¬Ј¬3јТЖуТөөДКөјКТөјЁҙу¶аёьОӘІТөӯЈ¬МШұрКЗҙЁЖйЖыҙ¬ЎЈЛдИ»ҙЁЖйЖыҙ¬ТСФЪИэјҫұЁКұҪ«2015ІЖДк№йКфУЪДё№«Лҫ№Й¶«өДҫ»АыИуЈЁҫ»АыИуЈ©ФӨІвПВөч58.3%ЦБУҜАы50ТЪИХФӘЈ¬ө«КөјКҪб№ыёьІТЈ¬ОӘҝчЛр515ТЪИХФӘЈЁјыұн1Ўў2Ј©ЎЈ ҙЁЖйЖыҙ¬2015ІЖДкҫ»АыИуҫЮ¶оПВөшЈ¬УЙФӨІвөДУҜАыұдіЙКөјКөДҝчЛрЈ¬ФөУЪЖдәД·СҫЮЧКЦШХыТөОсҪб№№Ј¬өјЦВ2015ІЖДкЛДјҫ¶ИІъЙъҙуБҝ·ЗҫӯіЈРФЛрК§ЎЈДкұЁПФКҫЈ¬ҙЁЖйЖыҙ¬2015ІЖДк·ЗҫӯіЈРФЛрК§ҙп441ТЪИХФӘЈ¬ЖдЦРҙу·щЦШХыТөОсҪб№№әД·С339ТЪИХФӘЈЁјыұн3Ј©ЎЈТөОсҪб№№ЦШХыјҜЦРФЪёЙЙў»хҙ¬(ҙ¬РНҙ¬і§ВтВф)БмУтЎЈЖдЦРЈ¬ёЙЙў»хҙ¬јхЦөЛрК§82ТЪИХФӘЈ»іцКЫҙ¬І°ЛрК§53ТЪИХФӘЈ»МбЗ°ИЎПы°ьЧвәПН¬ЛрК§204ТЪИХФӘЎЈҙЁЖйЖыҙ¬ФӨјЖЈ¬2016ІЖДкЦШХыТөОсҪб№№»№Ҫ«әД·С350ТЪИХФӘЈ¬ұИ2015ІЖДкәД·СөД»№ТӘ¶аЎЈ ОЮ¶АУРЕјЈ¬ЙМҙ¬Иэҫ®ФЪ2015ІЖДкИэјҫұЁЦРМбіцҪ«І»П§1800ТЪИХФӘөД·ЗҫӯіЈРФЛрК§ЦШХыТөОсҪб№№ЎЈҝҙАҙИХұҫәҪФЛЖуТөТСҝӘКјЦч¶ҜККУҰГіТЧҪб№№өДұд»ҜЎЈ ҙЁЖйЖыҙ¬ ҙЁЖйЖыҙ¬ұнКҫЈ¬ТөОсҪб№№ЦШХыЦчТӘМеПЦФЪјУЛЩЛхРЎҙ¬¶У№жДЈЈ¬ФЪёЙЙў»хБмУтјҜЦРУЪЦРРЎРНҙ¬І°Ј¬ТФјхЙЩКРіЎ·зПХЎЈ ҙУҙЁЖйЖыҙ¬4ФВ28ИХ·ўІјөДЎ¶ЦРіӨЖЪ№ЬАнјЖ»®РЮ¶©Ў·ҝЙјыЈ¬ЦБ2019Дкҙ¬¶У№жДЈҙУФӯ¶ЁөД564ЛТҪөЦБ514ЛТЈ¬РВҫЙДҝұкІоҫа50ЛТЎЈЖдЦРЈ¬јхЙЩЧо¶аөДКЗәЈбөРНҙ¬Ј»ФцјУөДҙ¬РНУРИИДЬГәФЛКдҙ¬әНУНВЦЈ»LNGФЛКдҙ¬ЎўЖыіөФЛКдҙ¬(ҙ¬РНҙ¬і§ВтВф)ЎўУНВЦ¶јКЗЖдјЖ»®А©ХЕөДБмУтЈЁјыұн4Ј©ЎЈ ҫЯМе·Ҫ°ёКЗЈәИЎПыәЈбөРНҙ¬РВ¶©өҘЈ¬ҪцұЈБфПЦУРҙ¬¶У№жДЈЈ»2018ІЖДкҪ»ё¶10ЛТ1.4НтTEUРНҙ¬әуҪ«әПАнМФМӯРЎРНјҜЧ°Пдҙ¬(ҙ¬РНҙ¬і§ВтВф)ЎЈ ҙЁЖйЖыҙ¬өДТөОсҪб№№ЦШХы·ҪПтҝЙҙУЖд2015ІЖДкИэјҫұЁЦРөГөҪПкПёБЛҪвЎЈФЪјҜФЛТөОсЙПЈ¬Ҫ«НЁ№эЧоҙу»Ҝ¶«ОчәҪПЯЙПөДБӘГЛУЕКЖФцјУКХИлЈ»НЁ№эёьРВҙ¬¶УЈЁҪ«ҫЙҙ¬Мж»»іЙ5ДкДЪҙ¬БдЎўК№УГРВДЬФҙөД1.4НтTEUРНҙ¬Ј©јУЗҝіЙұҫҫәХщБҰЈ»»эј«ҝӘНШУРАыҝЙНјөДәҪФЛКРіЎЈ¬ИзАдІШ(ІъЖ·ҝвЗу№ә№©УҰ)ФЛКдКРіЎЈ»НЁ№эФцјУК№УГITЗҝ»ҜАыИу№ЬАнЈ¬јхЙЩ·ЗУҜАыәҪПЯөДН¶ИлЈ¬ёщҫЭКРіЎРиЗуөчХыәҪПЯ·юОсЎЈФЪЙўФЛТөОсЙПЈ¬Ҫ«УРР§ЕдЦГҙ¬¶УЎЈФЪЖыіөҙ¬ФЛКдТөОсЙПЈ¬Ҫ«С°Зу¶«ДПСЗ№ъјТөД»хФҙәНҙуОчСуКРіЎөДФЛКдРиЗуЈ»ВҪРшНкЙЖҙуРН»ҜЎўРВЙъҙъҙ¬¶УТФјУЗҝКХИл»щКэЎЈФЪLNGФЛКдҙ¬әНУНВЦТөОсЙПЈ¬БҰЗуНЁ№эЦРіӨЖЪФЛКдәПН¬ұЈЦӨФЛКдТөОсКХИлөДОИ¶ЁЎЈФЪәЈ№ӨДЬФҙј°әЈ№Ө·юОсәНЦШөхҙ¬(ҙ¬РНҙ¬і§ВтВф)ТөОсЙПЈ¬УҰ¶ФөНУНјЫөДіе»чЈ¬Ҫ«НЁ№эУЕ»Ҝҙ¬¶УЕдЦГТФј°ЖдЛы·Ҫ·ЁјУЗҝУҜАыДЬБҰЎЈФЪОпБчТФј°СШәЈБмУтҪ«ЗҝҫўА©ХЕЎЈ

ЙМҙ¬Иэҫ® ЙМҙ¬Иэҫ®ФЪ2015ІЖДкИэјҫұЁЦРҪ«ёГІЖДкИ«ДкөДТөјЁөчҪөОӘҝчЛр1750ТЪИХФӘЎЈөчХыөДАнУЙКЗЈ¬ЛдУРУНјЫПВҪөөДАыәГЈ¬ө«ЙўФЛКРіЎЗйҝцұИФӨЖЪөДІоЈ¬ЗТјҜФЛКРіЎФЛјЫ»ШЙэСУіЩЈ¬ЙМҙ¬Иэҫ®Ҫ«әД·С1800ТЪИХФӘЦШХыТөОсҪб№№ЎЈ ЙМҙ¬Иэҫ®өДТөОсҪб№№ЦШХыјЖ»®КЗЈәФЪЙўФЛТөОсЙПЈ¬ҪшТ»ІҪјхЙЩәЈбөРНҙ¬КэБҝЈ¬Н¬КұНЛіц°НДГВнРНәНЖдЛыЦРРЎРНЙў»хҙ¬өД¶оНв¶ЦО»ФЛКд·юОсЈ»ФЪјҜФЛТөОсЙПЈ¬јхЙЩДПұұәҪПЯіЙұҫЎўЛхРЎЦРРНҙ¬№жДЈЎЈ ЙМҙ¬Иэҫ®ЦШХыТөОсҪб№№өДҪЧ¶ОРФҪб№ыҝЙҙУЖдПЦУРөДҙ¬¶У№жДЈЙПҝъјыТ»°ЯЎЈҪШЦБ2015ІЖДкЈ¬ЙМҙ¬Иэҫ®ҙ¬¶У№жДЈН¬ұИјхЙЩ66ЛТЎЈЖдЦРЈ¬ёЙЙў»хҙ¬јхЙЩ38ЛТЈ»УНВЦјхЙЩ1ЛТЈ»LNGФЛКдҙ¬јхЙЩ1ЛТЈ»ЖыіөФЛКдҙ¬јхЙЩ7ЛТЈ»јҜЧ°Пдҙ¬јхЙЩ23ЛТЎЈ ИХұҫУКҙ¬ ИХұҫУКҙ¬ЛдИ»ОҙФЪДкұЁЦРұнКҫЦШҪрЦШХыТөОсҪб№№Ј¬ө«ХвІўІ»У°ПмЖдВхіцЦШХыТөОсҪб№№өДІҪ·ҘЎЈ ИХұҫУКҙ¬ұнКҫЈ¬јҜФЛКРіЎ2015ІЖДкіцПЦБЛАъК·РФөДөНФЛ·СЛ®ЖҪЎЈХл¶ФҙЛЦЦЗйҝцЈ¬ИХұҫУКҙ¬Ҫ«Е¬БҰұЈіЦЖдәҪПЯҫәХщБҰЈ¬°ьАЁЦШЧйСЗЦЮәҪПЯј°ДПГА¶«°¶әҪПЯЈ¬ИЎПыІҝ·Ц·ЗУҜАыәҪПЯЎЈ ФЪЙўФЛТөОсЙПЈ¬ИХұҫУКҙ¬ұнКҫЈ¬Ҫ«Е¬БҰ»сИЎіӨЖЪФЛКдәПН¬Ј¬јхЙЩКРіЎІЁ¶ҜҙшАҙөДУ°ПмЈ¬ІўВфөф»тНЛЧв¶аУаФЛБҰТФјхЙЩіЙұҫЈ¬І»¶ПМбЙэҙ¬¶УР§ВКЎЈН¬КұЈ¬Ҫ«Е¬БҰМбЙэКХЦ§ЖҪәвЈ¬ИзНЁ№эХыәП»хОпјхЙЩҝХ·ЕәҪҙОЈ¬ёьУРР§ВКөШ·ЦЕдҙ¬¶УЎЈ РҜКЦН¬РР 5ФВ13ИХЈ¬°ьАЁИХұҫ3јТәҪФЛЖуТөФЪДЪөД6јТәҪФЛЖуТөХэКҪРыІјЧйҪЁTHE AllianceЈ¬Хв6јТәҪФЛЖуТөКЗәХІ®ВЮМШЎўә«ҪшәЈФЛЎўСфГчәЈФЛЎўЙМҙ¬Иэҫ®ЎўИХұҫУКҙ¬әНҙЁЖйЖыҙ¬ЎЈ ёщҫЭAlphalinerөДКэҫЭЈ¬ҪШЦБ5ФВ7ИХЈ¬ИХұҫ3јТәҪФЛЖуТөөДФЛБҰЧЬ№жДЈҪ«ХјИ«Зт6.9%өДКРіЎ·Э¶оЈЁјыұн5Ј©ЎЈКРіЎФш·ЧЖрИХұҫ3јТәҪФЛЖуТөәПІўөДҙ«ОЕЈ¬ИзҪсИлөГН¬Т»БӘГЛЈ¬ТІЛгКЗБнНвТ»ЦЦРОКҪөДЎ°РҜКЦН¬РРЎұЎЈ |

ИХұҫәҪЖуЦШҪрЦШХыТөОсҪб№№

РВОЕВјИлЈә№бНЁИХұҫУп ФрИОұајӯЈә№бНЁИХұҫУп

Па№ШОДХВ

Г»УРПа№ШРВОЕ