最近的楼市,很热。9月,房价再次出现大涨,销售商和购房者都陷入了疯狂。中秋节期间,郑州抢房“如挤春运”,上海老太太直接打“飞的”来抢;合肥购房者冒雨抢房;杭州楼市在19日限购前夜成交破纪录,销售拿着POS机赶往上海签单……这不禁让人想起来上个世纪90年发生在日本的那场房地产泡沫,枕头君今天带大家看看那一次的楼市崩盘是如何发生的?而房价泡沫破灭了最受伤的又是谁? 楼市又涨疯了

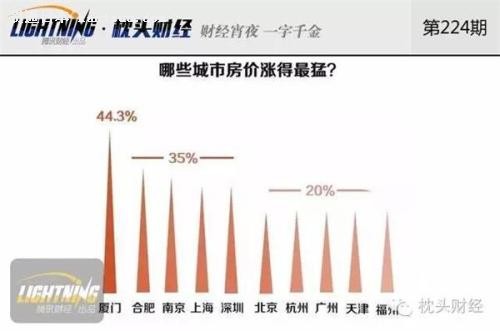

楼市已疯 国家统计局近日发布的8月份70个大中城市住宅销售价格统计数据显示,8月房价环比和同比上涨的城市均出现增加。70个大中城市新建商品住宅价格平均环比涨幅创下了近79个月的新高。从最新的数据看来,房价上涨面大幅扩大,已经由一线城市和部分二线城市扩大到了绝大部分二线城市甚至是三线城市。位列楼市新“四小龙”的厦门、合肥、南京位列8月房价同比涨幅前三,此外久未现身的炒房者身影又开始浮现在二三线城市,杭州楼市在19日限购前夜有销售拿着POS机赶往上海签单;还有浙江炒房客豪掷9800万一次性在成都购房60套…… 惊呆!卖2套学区房救了家上市公司 都是到学区房贵,可是北京的学区房近日再次刷新了我们的认知――它能拯救一家*ST公司,以及这家公司近万股东。9月21日,*ST宁通B(200468,买入)(200468)发布公告称,公司董事会日前审议通过了《关于转让公司在京两套房产的议案》,同意公司以公开挂牌方式通过北京产权交易所转让北京市西城区槐柏树街两套房产,12年来这两套房产已经增值2142.88万元,增值率高达1651.68%。值得关注的是,不少业绩不良的上市公司,都正准备出售名下房产,卖房保壳。就在昨晚(9月21日),又一上市公司云赛智联(600602,买入)公告称靠卖房赚了1.86亿。 辛苦一辈子,可能真不如倒腾几套房 人民日报海外版旗下公众号“侠客岛”发文称,辛苦一辈子,可能真不如倒腾几套房。枕头君注意到,2015年国内四成上市公司一年利润够不上北上广深一套房四成上市公司一年利润不足1500万,还够不上北上广深一套房。“辛辛苦苦做实业,利润不过10%,跟买房赚数倍的收益没办法比较”,一位做企业的老板感叹道,十几年来因为无意中购买了几套房产,房产投资赚钱虽然也有风险,但要比做实业赚钱快又容易。随着实体经济的投资回报率已经低于融资成本,越来越多的人选择进入楼市淘金,多年前由温州炒房团掀起的全国炒房热导致的实业“失血”似乎在重新上演。 住建部原副部长上书国务院调控楼市 过热到甚至用“疯狂”来形容亦不为过的中国房价,已经引起国家高层智囊广泛关注。国务院参事、住建部原副部长仇保兴认为,国家金融部门出台政策与房地产部门的调控目标相互冲突是推动本轮方面全面上涨的关键原因。他此前已经向国务院提交了建议,可以把房地产税变成一个组合税,至少分四个税种,即消费税、空置税、转让税、物业税。另外他认为房产续期到底应该怎么续期也应该提上日程。 前车之鉴:日本房地产泡沫危机

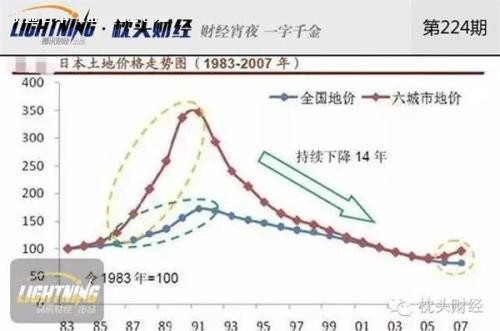

日本房产泡沫形成 假设是泡沫,一定会有破灭的那一天,是马上就破还是很多年以后?坚持不买房,等着泡沫破灭后遍地白菜价的好房?一起来看看日本当年的楼市泡沫是怎么形成的?20世纪70年代中期―20世纪80年代中期,经济增速换挡、经济结构转型使日本房地产价格缓步上行。1985年借助广场协议,日元迅速升值。再加上日本政府实行了金融缓和政策,这些都使得日本拥有了大量过剩的流通资金,大量资金涌入了股市和房地产。

楼市崩盘前日本人还在疯狂买房 1986至1991年日本房地产价格大幅上涨,日本住宅用地平均上涨92%,三大城市圈上涨154%;商业用地平均上涨111%,三大城市圈上涨205%。坚信房价地价不会跌的人越来越多,上到房地产企业和金融机构,下到普通居民,没有人不在购置房产和股票,期待在持续的暴涨中大赚一笔。然后泡沫很快就破了,1990年,股票市场率先崩盘。短短一两年间,日经指数从最高的38915点跌到14309点,跌幅高达50%以上。接着,楼市崩盘。由于土地市场与资本市场关系密切,资本市场崩盘随即传导到楼市。金融机构为避免损失,要求企业偿还贷款,企业不得不变卖股票和不动产,大量地产抛到楼市,地价应声而跌。当年倾尽所有买房的家庭一夜返贫,跌到现在还未回血,每年还要交着沉重的赋税。 日本政府保汇率主动刺破楼市泡沫 为保全日元汇率稳定,日本政府选择大幅提高利率主动刺破楼市泡沫。1989年5月,日本银行迅速大幅加息,将基准利率由原先的2.5%先后5次大幅提高至1990年8月的6%。急剧收紧的货币政策稳定了汇率,却使日本楼市、股市迅速暴跌。1992至1997年间,美元兑日元汇价仅由124.9小幅贬值至130.59;而三大城市圈商业用地价格期间则下跌了37.49%,三大城市圈商业用地期间更是大幅下跌了61.99%;日本的日经225股票指数期间也下跌了36.96%。 房产泡沫破灭了谁最受伤 地产泡沫破灭, 老百姓(603883,买入)最受伤? 作为想当房奴而不得的一代青年,很多人一直思考的问题的是,假如房产泡沫泡灭了,哪些人损失惨重呢?最受伤的人会是谁呢?银行、企业、政府、家庭资产可能都会受损,但是枕头君觉得首当其冲的是在最高点购入房产的老百姓。房地产泡沫破灭后,房价出现下跌,需求急剧下降,房价再继续下跌,形成恶性循环。购房者多数高价按揭,房子会成了负资产。据专家计算,从1997年到2002年的5年时间里,香港房地产和股市总市值共损失约8万亿港元,比同期香港的生产总值还多。在这场泡沫中,香港平均每位业主损失267万港元,有十多万人由百万“富翁”一夜之间变成了百万“负翁”。 开发商损失惨重 泡沫破裂之后的开发商,也会陷入困境。那些在楼市最高点拿地的开发商面临大面积的土地价值缩水。以日本为例,日本土地资产价值从1990年的2400兆日元下降到1997年的1700兆日元,减少额相当于日本GNP的1.4倍,到1999年地价已经比1990年峰值缩水了80%对开发商而言,日本1999年的地价比1990年峰值缩水80%,开发商蒙受极大损失。

银行业也不能幸免 再来看看金融机构,泡沫一旦破裂,银行贷款的重要基础垮了,后果很严重,甚至会引发金融危机。泡沫吹过了总是要破裂的,当最基础的标的物出现下跌,在这基础上建立起来的大厦就会轰然倒塌。违约的人多了,银行不能缺乏流动性,手里拿着大量的房子必须尽快变现。地产开发贷、住房按揭贷、政府平台公司贷款,以及各类企业贷款的抵押物有多少是跟房产、土地有关,这个比例非常惊人。如上图所示,2015年居民房贷余额超过2万亿美元大关,2016年有望接近3万亿美元,可谓“超日赶美”。 案例:重温1993年海南房地产崩盘 1993年6月,海南房地产全线崩盘:全省1.3万所房地产公司中95%陷入倒闭,数千家开发商卷款逃离。占全国总人口数仅0.6%的海南省留下的积压商品房数量占全国总量的10%。全省“烂尾楼”高达600多栋、1600多万平方米,闲置土地18834公顷,积压资金800亿元,仅四大国有商业银行的坏账就高达300亿元。 结语: 前阵子,在国家统计局的发布会上,发言人这样说:希望房地产既能支持经济增长,又能提高人民生活水平。要实现这样的目标并不容易,经济保增长的压力依然存在,房地产的重要性依然显著。完全拆除房地产的加杠杆的风险,也可能影响金融稳定。另一方面,地方政府财政、税收的压力仍在,借保增长和去库存等名义推升土地和房产价格的动力也依然存在。打压,可能让市场崩溃;持续高位甚至继续上涨,则可能抑制城市发展的活力。如何平衡稳增长与去金融风险的关系并避免房产泡沫破裂引发以有房一族为代表的中产阶层财富流失是接下来必须要解决的问题。 |

楼市崩盘前日本人还在抢房 泡沫破了最受伤的是谁?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

没有相关新闻