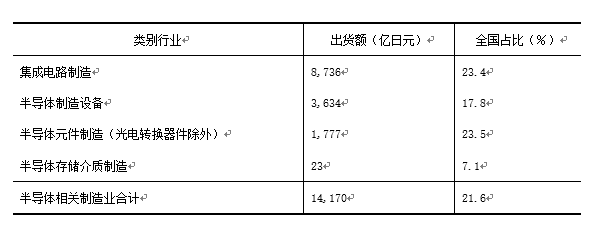

【编者按】 3月26日,工信部组织开展产业链固链行动,聚焦重点产业链,以龙头企业带动上下游配套中小企业,特别是“专精特新”中小企业。澎湃新闻・智库报告栏目推出“固链”系列,在全球疫情蔓延背景下,关注全球的产业链、价值链、供应链。 本文系来自中国社会科学院的一份研究报告,聚焦日本半导体产业链铸造,为中国产业链完善提供国际经验。 日本新冠疫情多集中在东京、大阪等大城市,目前看,疫情总体控制较好,半导体产业所受影响较轻。 日本半导体产业主要分布在关东地区、九州。其中将近三分之一的半导体产品出自“硅岛”――九州岛。目前,岛上云集200多家半导体设备制造及设备零部件制造商,拥有世界级尖端技术的索尼、东芝、日立、三菱、富士通等IDM公司都在此设有生产基地。 近年来,尽管日本电子、半导体产业在全球的领先优势地位不断地被后来者追赶并超越,但是凭借长期的技术积累,日本在半导体材料和设备制造领域依然保持着着强大的研发实力和绝对的领导地位。 在制造芯片的19种主要材料中,日本有14种位居全球第一,据国际半导体设备与材料协会(SEMI)分析,日本企业在全球半导体材料市场上所占的份额约为52%,几乎处于垄断地位。 在全球半导体设备制造领域,美国和日本控制着全球半导体制造设备(SME)市场80%以上的份额。其中,美国的半导体制造设备产业占全球产量的近50%,日本约占30%。 一、“硅岛”在半导体产业链上游依然保持绝对优势 九州岛位于日本的西南端,是日本半导体及相关产业的重要生产基地。全球领先的半导体设备制造企业东电电子、全球第一、第二位的硅晶圆生产企业信越化学工业(全球市场占有率28%)、日本胜高(SUMCO,全球市场占有率25%)、在半导体用光致抗蚀剂方面拥有全球最大市场份额的东京应化工业、半导体封装材料市场占有率全球第二的日立化成工业,综合性半导体材料生产企业旭化成、住友化学、昭和电工、以及半导体超纯水设备生产企业东丽(Toray)和Organo等都在九州设有生产基地。2017年九州半导体制成品的出货额约为1.4万亿日元,约占国内份额的21.6%(见表1)。 表1 2017年九州半导体及相关产业出货额及全国占比

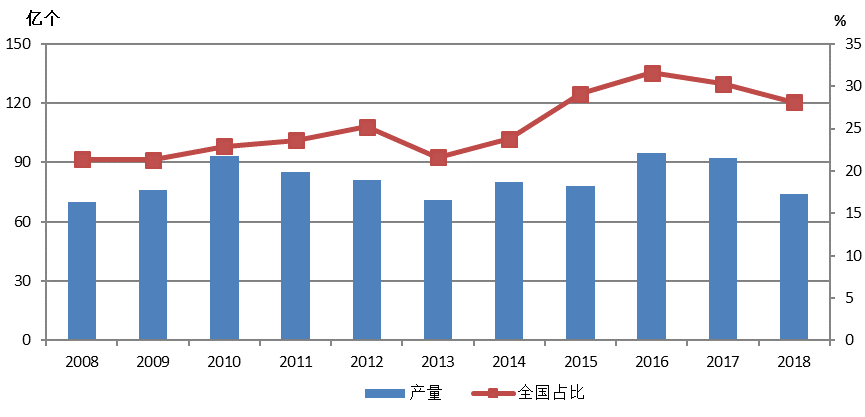

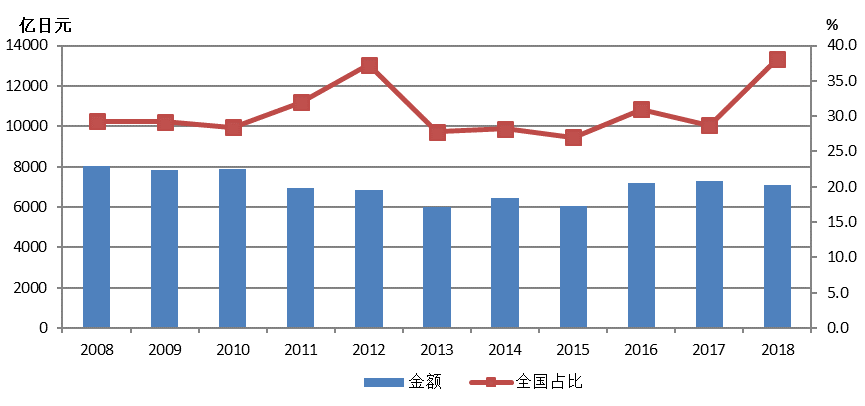

资料来源:日本经济产业省《平成29年工业统计》。二、为何这么“稳”:硅岛产业集群计划 1967年,仅在美国德州仪器公司发明集成电路九年之后,日本三菱电机公司就首先在熊本县创办了半导体工厂,之后又有东芝、NEC、松下、富士通、索尼等著名企业纷纷入驻九州。1979年九州的集成电路产量已占到日本全国的38.9%。1990年代末,九州地区已成为日本国内仅次于关东地区的第二大半导体制造设备制造集聚地。 但是,由于多数半导体骨干企业的总部、研发机构和人才仍主要集中在东京等大城市,这时的九州地区只是作为半导体生产与组装基地,又被揶揄为“硅殖民地”或“没有头脑的硅岛”。 1986年《美日半导体协议》签订,日本同意全面放开芯片市场。1990年代以后,计算机动态随机存储器(DRAM)生产领域,日本受到来自韩国、台湾半导体企业的竞争威胁,再加上自身不能适应模块化生产方式的变革,日本半导体世界市场份额逐渐被蚕食 。 为此,日本政府调整了区域产业政策,经济产业省和文部省相继推出了《产业集群计划》(2001年)和《知识集群创成事业》(2002年),试图通过高新技术产业集群的培育,促进创新,以内生性增长带动区域经济发展与振兴。 作为《产业集群计划》重点推动的19个产业集群项目之一,九州制定了“硅岛产业集群计划”。其目标是随着全球化的发展,在激烈的国际竞争中将九州地区发展为“安全可靠高性能半导体的大规模生产基地”,增强九州地区集聚的半导体以及FPD(平板显示器)相关企业的活力和国际竞争力,加强以大型半导体制造商等领先企业为中心的官、产、学协作网络,通过提高集群企业的技术能力和产品市场投放能力等,促进以本地企业为中心的新业务和新市场的创建。 九州半导体产业集群计划自2001年4月起实施,主要分三个阶段。经过了第一阶段(2001年4月-2006年3月)产业集群启动期和第二阶段(2006年4月-2011年3月)产业集群成长期。目前,硅岛产业集群计划已经进入了第三阶段末期。第三阶段(2011年4月-2020年3月)是产业集群自主发展期,主要举措是进一步促进官产学合作网络形成和新产业、新业务发展的同时,实现产业集群活动财务独立、产业集群自主发展的目标。 这一阶段,随着良好的官产学网络的形成,吸引了大量半导体及关联企业从东京、大阪等大都市圈落户九州 。处于半导体产业链上游的硅片设计工厂在九州岛就有17个。德国日本半导体测试设备制造企业的日本子公司Eszet Test System(千叶)迁移到北九州市。此外,从事LSI的开发和销售的哉英电子公司(THine Electronics,东京)在九州设立了设计中心,从事系统开发、运营和维护工作的Real Vision公司(横滨),从事半导体设计、开发的ENG公司相继迁入北九州。豪雅(HOYA)和横河电机的半导体解决方案业务部门也落户福冈市。九州地区形成了从IC设计、制造到封装测试完整的半导体产业链。 虽然受2011年关东大地震、特别是2016年4月熊本地震的影响,一部分企业关闭、撤离和重组, 但是,一些实力雄厚的集成电路企业转向生产附加价值更高的产品, 尽管九州集成电路产量 全国占比2017年、2018年连续两年出现下降。2018年九州集成电路产值 占日本全国的比重较上年大幅上升了近10个百分点,达到38.3%(见图1、图2)。 而且,近年来,随着CMOS图像传感器(CIS)、汽车用半导体等附加价值较高电子零部件产品的发展,九州半导体产业又焕发出新的活力。CMOS图像传感器(CIS)芯片由于可以用于手机、车用摄像系统、安防监控、医疗、玩具/电玩以及工业等大量商用领域,是半导体行业的新增长点。据台湾地区Yuanta Research的报告显示,2018年CMOS图像传感器市场规模达137亿美元,而索尼(49.9%)就占了近一半的市场份额,比市场占有率第二、至第五位的三星(19.6%)、豪威(10.3%)、SK海力士(5.6%)、安森美(5.3%)之和还要高出9个百分点。而索尼3座CIS生产线中就有2座位于九州。此外,九州还是车载半导体等的重要生产基地。

图1 九州IC生产数量及全国占比的变化 资料来源:日本经济产业省《生产动态统计调查》。

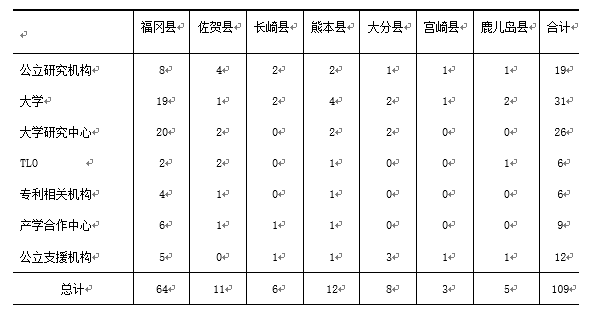

图2 九州IC生产金额及全国占比的变化 资料来源:日本经济产业省《生产动态统计调查》。 三、硅岛经验:构建良好的产学合作网络与渠道 以政府和行业协会为主导。 经济产业省直属的九州经济产业局作为政府职能机构,负责集群发展计划和政策的制定、组织实施以及资金支持等。九州半导体和电子创新协议会(SIIQ)则负责促进产学官联系与合作的具体业务和事宜。 以大型企业为核心、地方配套企业为辅。 在日本,大企业为降低生产成本,往往把劳动密集型的业务外包给地方中小企业,并相应地进行技术转移和培训,使得地方中小企业的技术能力得到迅速提升。 九州地区半导体产业在初创之时多采取垂直一体化模式,前道工序及后道工序都在企业内部完成,随着当地中小企业参与了半导体相关零部件、模具、设备、仪器等产品的生产,九州半导体产业形成以大型IDM企业(从半导体设计、开发到生产、销售的垂直统合型设备制造商)为核心,制造设备/检查设备、模具和硅晶片等生产企业的集聚。以高层次人才培育为创新源泉。 九州地区设有工科专业的大学有31所,其中国立大学8所,县、市立大学4所,私立大学10多所。这些大学不仅设有半导体设计、系统情报、电子器件、纳米材料等与半导体相关的专业,还拥有系统LSI研究中心(九州大学)、系统信息科学研究院(九州大学)、微化综合技术中心(九州工业大学)等研究机构,源源不断为九州创新集群输送半导体设计等专业人才。 以科技服务中介机构为枢纽。为了促进科技成果产业化,九州各地的大学先后设立6家技术许可办公室(TLO),负责大学等研究人员的专利申请、技术许可等事务。 此外,九州地区的7个县都设有各自集群支援、协调机构,促进当地半导体产业的孵化和产学官之间的合作(见表2),主要有福冈系统LSI综合开发中心、熊本县的组装制造中心、大分县检测中心等。另外,日本中小企业厅主导的中小企业政策性融资体系也为骨干、风险等创新型企业提供资金、担保支持。 表2 九州科研及服务机构分布情况

资料来源:日本经济产业省九州经济产业局、九州地区产业振兴中心、九州半导体和电子创新协议会(SIIQ):《九州半导体关联企业供应链地图》[R],2017。四、借鉴与启示:实现集群式产业链升级 泡沫经济结束后,为应对传统产业园区面临的产业空洞化危机,日本政府将培育高新技术产业集群作为区域产业政策的重点。 虽然没有像美国硅谷那样孵化出大量创新型企业家和创新型企业,但是,九州地区半导体产业集群构建了良好的产学合作网络与渠道,提高了产业创新能力和科研机构的科技转化能力。 尽管面临着来自中国等新兴工业体的激烈竞争与挑战,随着一批著名半导体企业总部和设计研发机构落户九州,九州半导体产业在产业链分工中的地位也发生了变化,向精细生产、研究开发试制基地转型。前道工序,重点作为“母工厂”为海外工厂提供技术指导;后道工序,从通用品的大批量生产向高附加值少量多样化定制产品及尖端产品的生产转型,成功实现了集群式产业链升级。 借鉴硅岛经验,我国中央和地方政府应当针对现有产业集群的发展情况,及早制定、论证区域中长期产业集群发展规划,一方面可以避免因无序发展导致的恶性竞争, 另一方面也可以为各地产业结构调整升级、新兴产业培育指引方向和提供参考。 就半导体产业来看,经过多年的发展与布局,中国已成长为全球半导体产业链中的重要参与者,长三角、珠三角、京津环渤海与中西部四大主要半导体产业聚落逐渐成形,在半导体设计、封装等关键领域也取得了较大进展。但是,从整体看,中国半导体关键材料、零部件、设备受制于人的局面仍没有得到根本改变,比如,硅晶圆几乎是空白,8英寸国产率不足10%,12英寸几乎全部依赖进口。 未来要加大研发投入力度,充分整合产学研用资各方力量,发挥产业集群的知识溢出效应,在半导体产业链中上游材料等薄弱环节实现新的突破;推动供应链本土化,打造立足区域、服务全国、辐射全球的有持续竞争力的世界级半导体产业集群。 尽管国际合作、产业分工已经是主流趋势,但新冠肺炎等突发公共卫生事件警示我们,要防止国外半导体供应链断裂对中国的冲击,尤其是当下逆全球化趋势的出现,更要未雨绸缪,防患于未然。 (作者方晓霞系中国社会科学院工业经济研究所副研究员) (本文来自澎湃新闻,更多原创资讯请下载“澎湃新闻”APP) |

固链丨日本硅岛如何铸造半导体产业链

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

没有相关新闻