|

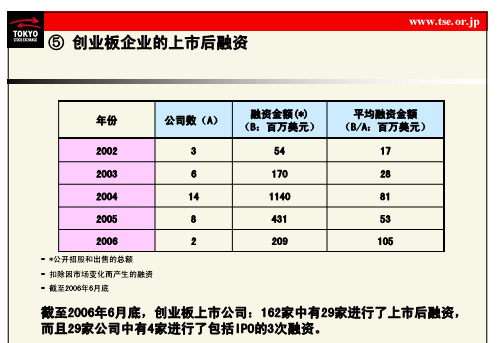

到目前为止,全球IPO的筹资总额排名,前十位中有4家是是在东交所上市,像NTT DoCoMo等。这从另一个侧面说明,东交所的资金供给能力不成问题,即使资金需求巨大的企业上市,也可以满足。 第三、投资者类型多 除了本地的投资的投资者之外,欧美的机构投资者是目前东京市场的最大参与者,国际化程度比较高。对于企业来说,在这里也可以得到一个公平的市场环境。 第四、个人投资者多 来自东交所的数据称,在东交所个人投资者的比例超过30%。与机构投资者的专业性不同,个人投资者往往有着不同投资取向和偏好。他们存在的好处是会带来外国企业的股东结构的多样化。 第五、市盈率比较高 日本市场对创业企业的期待程度非常高。第三方数据预测,日本近三年的市盈率将会在80倍到100倍左右。对于这些风险企业的成长性方面,日本市场他们的价值评估是非常高的。 而纳斯达克市场,以前中国公司的市盈率并不高,在百度上市之后,中国公司才迎来了一个市盈率的高增长期。但是投资机构初始给出的市盈率往往也不是很好,新东方上市时定价市盈率四十多倍,如家上市钱预计是50倍。纳斯达克还是比较吝啬,给携程的市盈率是是50倍,而目前无论是利润还是利润率都为中国互联网第一的网易,也才30倍市盈率。 在国内市场,传统产业的成熟公司市盈率一般在十倍以下。 第六、上市后仍方便灵活融资  在东交所的统计中,上市以后它的融资可以是灵活的进行。截至6月底,东交所创业板市场一共162家企业进行了融资,这其中有29家企业是进行上市以后的融资。这29家企业中,有4家是包括首次发行一共进行了三次筹资。在企业不断发展过程当中,可以按照不同的时期的需求,方便筹集所需要的资金,这一点东交所显得更方便。 第七、创业板股票流动性高 通过近两年的东京、香港、新加坡各个创业板市场,每一种股票的买卖金额的对比,我们发现,在日本创业板市场上的交易金额远远高于其他两个市场。创业板市场的高流动性,也是上市企业可以灵活进行融资的一个重要的前提。 第八、三角并购将解禁 据东交所的相关人士透露,明年针对外国公司通过他的子公司,来并购日本的公司方面,将会放宽限制,做出一些新的规定,“所谓的三角并购将会被解禁”。对于日本有着密切关系的外国企业,他们在东交所上市后会很明确的感受到这个好处。 如果有计划去并购一些日本企业的话,东证上市对未来将会有很大的帮助。 第九、不需经过政府审查 日本将上市审查的权力赋予了证券交易所。对一般证券交易所来说,上市标准的审查以及制定是由政府行政部门来做,达到上市标准后往往需要做一些相关文件的备案。而在日本是东交所自己定制上市标准,审查工作东交所自己就能完成。(网易科技 刘阳/文) |

去日本上市系列之一:到日本东京,圈更多的钱

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本学者科普作品揭示生命进化史中失败者的逆袭

基因编辑食品有望今夏在日本上市

奇巧巧克力在日本上市45周年

日本佳丽宝推出新系列高端护肤品 深耕亚洲市场

日本经济一季度减速 温和复苏的态势没有改变

日本软银将与沙特联手创建千亿美元级投资基金

日本各航空公司禁止乘客机内使用三星Note7手机

日本上市公司 利润高涨投资下降

日本上市企业年均收入TOP30最新排名出炉

日媒:日元贬值对日本经济拉动效果减弱

日本上市企业盈利创新高 利润同比增长10%左右

日本发售“绿”可乐:降低热量 品味人生

华为盒子日本上市 开启智能化影像生活

抗癌新药日本上市 或将助推出国看病潮

世界首款3D电视将于日本上市 可裸眼观看影像

日本上市企业必须公开年收入超过1亿日元的管理人薪酬

新经济导刊:赴日本上市利与弊

去日本上市系列之四:哪些中国企业能去日本上市?

去日本上市系列之三:先锋眼中的东京证券市场

去日本上市系列之二:有些困难你不能不知道