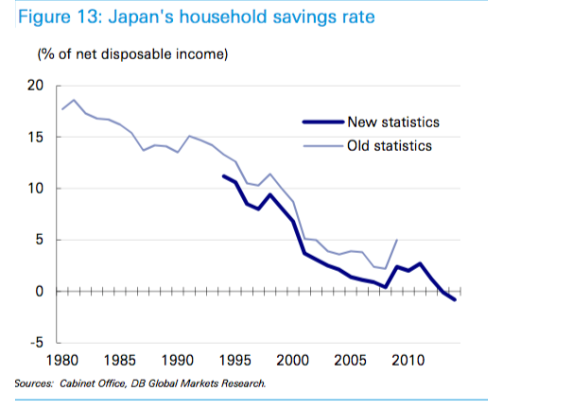

日本央行(BOJ)至宣布实行负利率并引入三级利率体系以来,市场争议一直不断。 昨日,日本央行行长黑田东彦在东京发表演讲时称:“日元利率下降,以及日本央行可能进一步放宽货币政策的事实,在其他条件不变的情况下,对资产价格产生了积极影响。” 黑田东彦还指出,目前这些影响均比不上全球各地投资者过度的避险情绪,然而鉴于日本经济和日本企业的基本面仍然强劲,以及负利率政策将会产生的强大影响,随着投资者信心回归,金融市场将转而上扬。 黑田东彦还称,我们不能否认,负利率政策下的量化质化宽松对金融机构的利润产生了负面影响。通货紧缩不会在日本重现,2%通胀率下的价格稳定必然会实现。 但是,日本政府上周二的报告显示,1月份日本家庭支出下降了五分之,企业利润自2011年第四季度以来首次下滑。1月份不包括新鲜食品的CPI持平,受油价疲软的抑制,目前通胀远低于日本政府2%的目标。 对于日本央行的负利率政策,市场一直存在诸多质疑。诸多银行包括瑞士信贷(CreditSuisse)和法国农业信贷银行(Crdit Agricole)的分析师们指出,G20会议、日本议会以及民意调查均批评了负利率政策行动。 日本议员甚至要求黑田东彦在负利率推行15天后为负利率举行专门的听证会加以申辩和澄清,20国集团会议上,欧洲决策者也公开评论了日本央行的负利率。 推行负利率使黑田东彦遭受自2013年3月上任以来最多的反对声,同时还得面对日元暴跌带来的金融市场动荡。日本通货膨胀仍远不及目标水平,加上今年夏天参议院选举,这些都给日本央行和政府带来了巨大压力。 日本负利率为何不能推动消费支出? 按传统经济学理论,负利率会迫使人们将存款取出而买入收益率更高的资产,或者投入商品、服务中。为防止通胀上升让未来价格抬升,人们会在现在就进行消费。 但是,德意志银行(Deutsche Bank)认为,降低利率的确会普遍推动消费支出,但是作用有限,如果家庭意识到负利率对其未来资产负债表的负面影响,则将会减少支出。 德银在报告中表示,利率对消费的影响主要来自于两阶段消费选择模型(two period consumption model)。在假定有限的预算下,利率下降会推动消费者将消费更多地分配在现有阶段,并以第二阶段的消费为代价(跨期替代效果)。日本家庭的储蓄率已经自1990年以来持续下降。

但是这个推动是有限的。假如负利率对长期的家庭资产负债表有负面影响,那么就会导致其停止支出。德银指出,“即使跨期消费选择现在就发生,如果引入负利率提醒日本家庭未来其金融资产的积累速度放缓,也就是说家庭终身预算紧缩的程度会恶化,他们将被迫选择在现在和未来削减开支。” 去年10月份,美银美林(BofA Merrill)报告就发现,欧洲央行的鸽派表态在一周中导致欧元区负利率资产大增6000亿欧元,创下2.6万亿欧元的新纪录。然而,德拉吉忙着暗示印钞的同时,欧洲企业与个人却在去杠杆,企业回购债券而非回购股票,个人在增加存款而非消费。 美银美林当时的报告称:“极低的利率可能会令消费者存款,因为退休收入变得越来越不确定。” 瑞信曾预测,日本央行降低存款利率至近零水平将会令人们将钱转为普通储蓄,这将令银行在资产负债表的负债项目上出现更大的流动性风险;此外,日本央行的负利率和宽松政策可能会导致日债的收益率曲线更加平淡,让私人银行在未来收益上愈发信心不足,从而削弱在中期进行贷款的能力。 |

日本负利率为何不能推动消费支出?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

没有相关新闻