日本央行今年1月推出负利率,而时间过去一个多月,日本10年期政府债券收益率已降至零以下。最初日本央行提出负利率时,官员们是期待负利率能够推动增长,因为这种冲击将最终迫使企业和投资者利用他们闲置的巨额资金或银行存款,做一些富有成效的事情。

而且,日本央行引入负利率的一个重要原因是希望此举令日元贬值,但遗憾的是,这个政策似乎弄巧成拙了。过去一个月,日元兑美元升值7%,这进而破坏了日本央行的可信度。但日本央行一些官员认为,这些现象都是暂时的,之后一定还会出现其他传导渠道。他们希望负利率的冲击将迫使日本首相安倍晋三在企业界和劳动力市场推行同样激进的结构性改革,目前,日本央行正敦促企业提高薪资,以抗击通缩并充分利用企业的闲置资金。 确实,为达到摆脱通缩的目的当然少不了工资的上涨,然而现在看来这一期待也即将化为泡影。直至3月3日为止,日本2016年春季劳资谈判进程过半,然而由于股市下跌、日元升值等市场环境变化激烈,加薪谈判的气氛并不浓烈。预计汽车、消费类电子等制造业巨头将连续3年上调基本工资,然而达成妥协的涨薪幅度低于上一年度已板上钉钉。

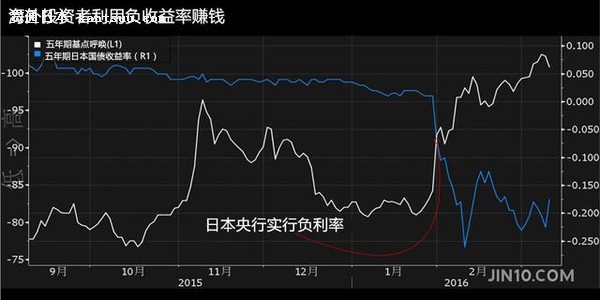

在负利率世界里,很难想象企业会突然觉得受到鼓舞而大幅加薪。看到政府债券收益率变为负值,已经让企业高管变得更担心了。在安倍团队没有表态的情况下,日本和日本央行似乎正陷入僵局。当看到负利率政策并没有带来预期中经济的好转时,日本央行官员似乎也开始怀疑其有效性。据日本共同社消息称,日本央行将于14日起召开货币政策会议,分析评估2月推出的负利率政策的效果。 虽然黑田东彦对于再扩大负利率幅度一直发言谨慎,但企业业绩开始出现阴影,日元升值压力也挥之不去,央行的判断将受到关注。若10日欧洲央行(ECB)在议息会议上推出大力度的货币宽松政策,或者16日美联储放弃加息,则很可能导致日元进一步走高。 然而对于海外投资者来说,处于纪录低点的负利率并未阻碍海外投资者对日本国债的需求,事实上他们反而受到了激励。随着日美货币政策背离进一步扩大,利率互换市场5年期日元基点互换本周已经触及创纪录的-102.5个基点。使用基点互换策略的投资者的回报计算结果显示,尽管日本五年期国债收益率周三为-0.175%,但是当日持有这一国债相当于其有2.3%的固定票息。

虽然养老基金、银行和家庭因国债开始导致其亏损而纷纷从中撤资,但海外投资者却加大了对日本这一全球第二大主权债市场的投资,流入的资金相对于日本的外汇市场和脆弱的经济复苏而言可谓相当巨大。巴克莱驻东京利率策略师表示: “在日本央行实施负利率政策的背景下,2年期和5年期日本国债的海外需求非常强劲。政策分歧离带来的互换基差扩大仍将是投资者今年的关注焦点。” 根据日本证券业协会(Japan Securities Dealers Association)最新公布的数据显示,1月份海外投资者连续第12个月成为中期日债的净买家,2015年曾创下至少十年来最大年度购买规模。而日本财务省公布的数据显示,2月份外资购买日本国债的规模亦较上月翻倍。 笔者后语: 最后送给当下的中国投资者们一段话,投资中的博弈就是个圆,有的人走了几年也没有走出市场画出的圆圈,面对任何一波行情的到来,还能冲动,表示你还对投资有激情,总是冲动,表示你还不懂投资。得食的狐狸欢如虎,落魄的凤凰不如鸡,这是在市场当中无论是投资者还是行情常常上演的剧情。把自己的欲望降到最低点,把自己的理性升华到最高点,投资之路不平直,行情会有许多拐点处。没有拐不过去的点,只有拐不过去思路的人。 |

日本央行万万没想到 负利率损了自己益了别人

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

没有相关新闻