7ФВ22ИХС¶ЎӘЎӘЦР№ъХюІЯЦЖ¶ЁХЯНЖіцТ»ҙуІЁБ®јЫРЕҙыТФҙМјӨҫӯјГФціӨЈ¬І»іЙПлН¶ЧКХЯН¶ЧКТвФёИҙәЬөНЎЈЦР№ъЖуТөГ»УРСЎФсҪЁФмРВ№Өі§»тФцјУРВФұ№ӨЈ¬·ҙ¶шСЎФс°СЗ®ҙжФЪТшРРЈ¬»тХЯЧӘТЖөҪәЈНвЈ¬Н¶ЧКәЈНвЧКІъЎЈ Хвұ»іЖОӘБч¶ҜРФПЭЪеЈ»УлИХұҫҫӯјГЖЈИхЈ¬Н¶ЧКТвФёөНЧи°ӯҫӯјГ·ўХ№Г»КІГҙІ»Н¬ЎЈ °ДҙуАыСЗәНРВОчАјТшРРјҜНЕУРПЮ№«ЛҫҫӯјГС§јТіЖЈ¬ЧКҪрідФЈөДЦР№ъЖуТөЈ¬ХэФЪС°ХТАл°¶Н¶ЧК»ъ»бЈ¬ХэИз80ДкҙъЎ¶№гіЎРӯТйЎ·әуЈ¬ИХФӘЧЯЗҝЈ¬ИХұҫЖуТөөДРРОӘТ»СщЎЈ

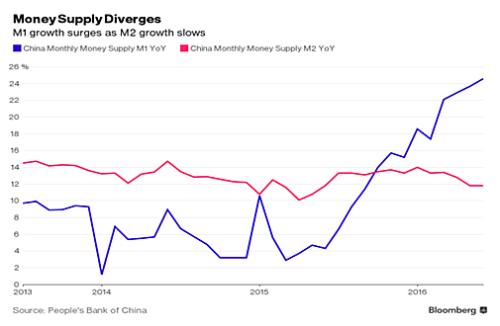

6ФВЈ¬ЦР№ъБҪҙу»хұТ№©УҰЦёұкјМРшіцПЦұіАлЎЈЖдЦР°ьАЁБчНЁЦРөД»хұТУлТшРРҙжҝоөДM1Ј¬6ФВҪПЙПДкЙПХЗ24.6%Ј¬ВјөГ6ДкЧоҙуФц·щЎЈёьОӘ№г·әөДM2Ј¬Ті°ьә¬БЛҙўРоҙжҝоЈ¬ЙПХЗБЛ11.8%Ј¬Ул5ФВіЦЖҪЈ¬өНУЪЦР№ъХюё®Йи¶ЁөД13%өДДҝұкЎЈ 2015ДкЦРТФАҙЈ¬M1ұіәуөДЦчТӘЗэ¶ҜБҰҫНКЗЖуТөөДҙжҝоРиЗ󣬶юХЯЧЯКЖөД·ЦЖзБоИЛҫӘСИЎЈёәХ®ЧҙҝцёДЙЖЈ¬ОӘХ®ОсІшЙнөД№«ЛҫМṩБЛТ»ёц»әіеЈ¬ёьБоИЛөЈУЗөДКЗЈ¬ХвР©№«Лҫ¶јІ»ФёТв°СЗ®»ЁФЪРВІъДЬА©ХЕЎЈ ЧЙСҜ№«ЛҫGavekalЈҝDragonomicsөДThomas GatleyЈ¬ФЪТ»ЖӘГыОӘЎ¶ЦР№ъЖуТөөДҪчЙчЎ·өДұЁёжЦРЗҝөчЈ¬ЖуТөіпҙлРВЧКҪрЈ¬ТӘГҙУГУЪ¶Ъ»эЈ¬ТӘГҙУГУЪҪрИЪН¶ЧКЈ¬КЗТтОӘХвР©ЖуТөИПОӘЈ¬¶ФЛыГЗөДІъЖ·өДРиЗуХэФЪјх»әЈ¬ТтҙЛГ»ұШТӘА©ҙуІъДЬ»тН¶ЧКЖдЛыІ»¶ҜІъЎЈ ёцИЛН¶ЧККэҫЭЖЈИхФтН№ПФБЛХвөгЎЈҪсДкЙП°лДкЈ¬ёцИЛН¶ЧКұИЦШЛхЛ®ЦБ2.8%Ј¬¶ш2ДкЗ°Ј¬ёГұИЦШ»№ОӘ20%ЎЈ

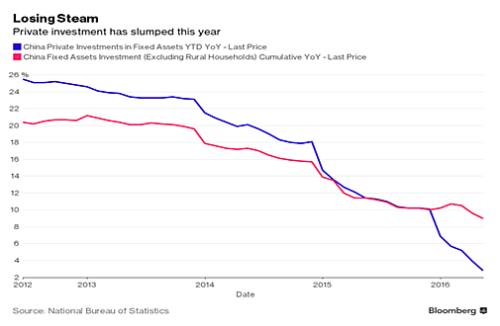

№«ЛҫёЯ№ЬұнҙпБЛөЈУЗөДЗйРчЎЈХгҪӯөзБҰЕдјюЦЖФмЙМGulifaјҜНЕ¶ӯКВіӨіЖЈ¬І»ЦӘөАёГИзәОН¶ЧКЈ¬Н¶ЧКөДәЬ¶аІъТө»ШұЁ¶јФЪҙу·щПВ»¬ЎЈ№«ЛҫІ»ёТА©ҙуН¶ЧК№жДЈЎЈ ХвСщҙаИхөДН¶ЧКЗйРчЈ¬Ҫ«ҪшТ»ІҪНПАЫТСҫӯ·Е»әөДЦР№ъҫӯјГЎЈ№ъјК»хұТ»щҪрЧйЦҜЈЁIMFЈ©№АјЖЈ¬2016ДкЈ¬ЦР№ъөДН¶ЧКҪ«ХјGDPөД41.8%ЎЈ ХвТ»ПЦЧҙТэ·ўБЛЦР№ъХюІЯЦЖ¶ЁХЯөДөЈУЗЎЈСлРРөчІйНіјЖЛҫЛҫіӨКўЛЙіЙЦёіцЈәЎ°M1ФцЛЩУлҫӯјГФціӨПаұіАлөДЧоЦчТӘФӯТтКЗЖуТөИұ·ҰН¶ЧКТвФёЎЈДҝЗ°ЖуТөУРБч¶ҜЧКҪр¶шІ»ҪшРРН¶ЧКөДЮПЮОҫЦГжЈ¬ЛөГчЖуТөПЭИлБЛДіЦЦРОКҪЎўДіЦЦіМ¶ИөДЎ®Бч¶ҜРФПЭЪеЎҜЎЈЎұ КўЛЙіЙЈ¬»хұТХюІЯУРР§¶шУРПЮЈ¬УҰёьЦШКУІЖХю»хұТХюІЯөДРӯөчЈ¬МнјУёь¶аөДІЖХюҙМјӨјЖ»®Ј¬°ьАЁҪ«ІЖХюіаЧЦФцјУөҪGDP 5%ЈЁөұЗ°ДкДҝұкКЗ3%Ј©Ј¬Іўҙу№жДЈјхЛ°ЎЈЛыГчИ·ЦёіцЈ¬ҪөЛ°Р§№ыәГУЪҪөПўЎЈХвХэКЗМбіцЎ°Бч¶ҜРФПЭЪеЎұХвТ»ёЕДоөДФјәІЎӨГ·ДЙөВЎӨҝӯ¶чЛ№МбіцөДҫӯөдҪвҫц·Ҫ°ёЎЈ ВуёсАнјҜНЕЦР№ъҫӯјГС§јТLarry HuМбіцБЛБнТ»ёцҪвҫц·Ҫ°ёЈ¬НЁ№эМбХсЖуТөҫ«ЙсАҙ»ЦёҙјтөҘөДЗйРчЎЈө«ҝЙДЬЛөЖрАҙИЭТЧЧцЖрАҙДСЎЈ ПлБЛҪвҝӘ»§ВрЈҝПл»сИЎН¶ЧКГШј®ВрЈҝФЪПВ·ҪҝтДЪБфПВДъөДБӘПө·ҪКҪЈ¬јУИлДЙЛ№ҙпҝЛЙПКР№«ЛҫН¶СРНЕ¶УЈ¬ИГҪрИЪҪз·ЦОцКҰОӘДъөДН¶ЧКөјәҪЎЈ |

Па№ШОДХВ

НвҪ»ІҝЎёГЧИХӨПҢқЦР№ъЎәРЎјҜҮвЎ»ӨОРОіЙӨтЦұӨБӨЛЦ№ӨбӨлӨЩӨӯЎ№

ЦР№ъӨОИфХЯӨОЭҶ№щЈә№НУГӨЛЧоӨвЧўДҝӨ№ӨлӨОӨПЈҝ

ЦР№ъӨОИфХЯӨОЭҶ№щЈәІ»„У®bҒэёс・ҪМУэӨЛТ»·¬йvРДӨўӨлӨОӨПЈҝ

ЦР№ъӨЗСУӨЩ6498НтИЛӨЛРВРНҘіҘнҘКҘпҘҜҘБҘуҪУ·N јҜҮвГвТЯ«@өГӨПӨӨӨДӨ«Јҝ

ИХұҫ°НКҝЧвБЮТөОсФвіБЦШҙт»ч 2ФВХыМеКХИлјхЙЩ322ТЪИХФӘ

ИХұҫЖуТөөДИЛІЕОЈ»ъёРФцЗҝ ПЖЖрёЯРҪХРЖёИИіұ

өЪ14ҙООеҘ«ДкУӢ»ӯЖЪйgӨЛЦР№ъӨОёЯэhХЯӨ¬3ғ|ИЛТФЙПӨЛ

ЦР№ъ1-2ФВӨОҢgРРҘЩ©`Ҙ№НвЩYҢ§Ило~Ө¬31.5ЈҘүҲјУ

Ўёл…ДП№ЬИпІиЎ№ЦР№ъӨЗ№ЬИпІиӨОРВ·NӨтіх°kТҠЎўӨҪӨОКэӨпӨәӨ«30ЦкӨЫӨЙ л…ДПКЎ

ЦР№ъЎў2020ДкЕ·ЦЭМШФSҺШӨЗӨОМШФSіцоҠӨ¬Я^ИҘЧо¶аӨЛ

Б•ҪьЖҪ№ъјТЦчПҜӨИҘ¬ҘӨҘўҘКҙуҪyоIӨ¬лҠФ’»бХ„

Б•ҪьЖҪ№ъјТЦчПҜӨИҘИҘкҘЛҘА©`ҘЙ・ҘИҘРҘҙКЧПаӨ¬лҠФ’»бХ„

НвҪ»ІҝЎёӯhҫіӨИҙуҡЭӣAИҫӨОҶ–о}ӨЛ№ъҫіӨПӨКӨӨЎ№

ІРБф№Вғ№Ө¬ҘЖ©`ҘЮӨОЦРИХәПЧчУі»ӯЎёФЩ»бӨОДОБјЎ№Ө¬19ИХӨЛЦР№ъӨЗ·вЗРӨк

ЦР№ъӨОУоЦж·RөЪ2КАҙъӨ¬°kСҝӨЛіхіЙ№Ұ

ЎёғцҪYЖЪЎ№ҫAӨҜЦР№ъҙук‘ІҝЧоҙуӨОүcәю ЗаәЈКЎ

ЦӘөДШ”®bҳШӨОұЈЧoӨтҸҠ»ҜӨ·ҫAӨұӨлЦР№ъ

ҘўҘ«ҘЗҘЯ©`ЩpНв№ъХZУі»ӯЩpКЬЩpЧчЖ·ЎёӨӘӨҜӨкӨУӨИЎ№Ө¬ЦР№ъҙук‘ІҝӨЗ№«й_ӨШ

ЦР№ъҙъұнЎўГЧУўәАӨЛИЛҳШҶ–о}ӨтАыУГӨ·ӨҝДЪХюёЙңhӨОНЈЦ№ӨтҙЩӨ№

ЦР№ъЎўЬҝДЬИЛӨПТ»¶ИӨОЛaОп·ёЧпӨЗУАҫГЧ··ЕЈҝ№«°ІІҝӨ¬ҘіҘбҘуҘИ

ҘвҘлҘЗҘЈҘЦӨ¬ЦР№ъСuРВРНҘіҘнҘКҘпҘҜҘБҘуӨОҫoјұК№УГӨтіРХJ

ҘСҘӯҘ№ҘҝҘуҙуҪyоIӨ¬ЦР№ъСuРВРНҘіҘнҘКҘпҘҜҘБҘуӨтҪУ·N

ЦР№ъӨ¬№ъЯBPKOТӘҶTӨЛРВРНҘіҘнҘКҘпҘҜҘБҘу30Нт»Ш·ЦӨтјДЩӣ

ЦР№ъЖуҳIӨ¬ХҲӨұШ“ӨҰҘЁҘБҘӘҘФҘўӨОМ«к–№в°kлҠЛщӨ¬ҝў№Ө

ПгёЫөШЗшЯx’ӨЦЖ¶ИӨЛйvӨ№ӨлG7НвПаЙщГчӨЛНвҪ»ІҝҘіҘбҘуҘИЎёЦР№ъӨШӨОДЪХюёЙңhӨтЦұӨБӨЛЦ№Өб