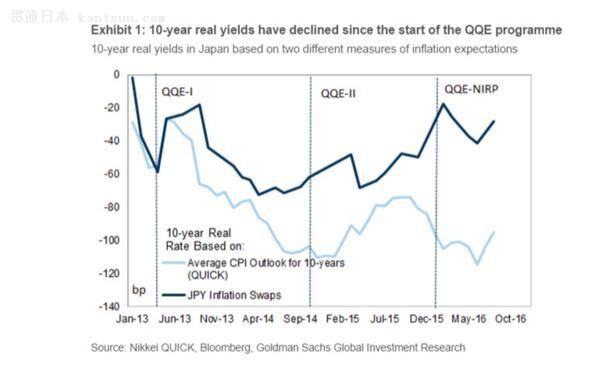

БОжмЭЖзЪепЕЃаФШеБОбыааМѕЩйЙКТђГЄЦкШеБОЙњеЎЃЌжмЖўШееЎОРњЖўЪЎФъРДзюбЯжиХзЪлЁЃИпЪЂдЄМЦЃЌЯТжмШеБОбыааЛсвщПЩФмЪдЭМШУЙКТђ25ФъвдЩЯГЄЦкШеБОЙњеЎИќСщЛюаЉЃЌЬсЙЉНёФъЭэаЉЪБКђНЕЯЂЕФжИв§ЃЌЕЋБмУтЪЭЗХЕМжТЪевцТЪДѓеЧЕФаХКХЁЃ БОдТ20ШежС21ШеЃЌШеБОбыааНЋейПЊЛѕБвеўВпЛсвщЃЌеЙЪОЕБЧАеўВпПђМмЕФШЋУцЦРЙРНсЙћЁЃЦРЙРЕФКЫаФЪЧЃЌЬжТлеўВпДЋЪфЛњжЦЕФаЇгУЃЌвдМАПЩФмЗСАДЫЛњжЦЕФвђЫиЁЃвђЮЊдкЭЦГіПеЧАЙцФЃЕФЛѕБвПэЫЩКѓЃЌШеБОбыааШдЮДЪЕЯж2%ЕФЭЈеЭФПБъЁЃ ИљОнИпЪЂКъЙлЪаГЁВпТдЗжЮіЪІRohan KhannaЗЂБэдкЭтЛуЭјеОefxnewsЕФЧАеАФкШнЃЌЛЊЖћНжМћЮХзмНсСЫИпЪЂЖдШеБОбыааЯТжмЛсвщЕФШчЯТдЄВтвЊЕуЃК ЗХПэГЄЖЫЪевцТЪЧњЯпЙмРэ ГЄеЎЙКТђИќСщЛю ШеБОбыааНЋБЃГжеўВпПђМмВЛБфЃЌПЩФмЪдЭМШУЙКТђШеБОЙњеЎЁЂЬиБ№ЪЧ25ФъвдЩЯЦкЯоГЄеЎЕФааЖЏИќСщЛювЛаЉЁЃ ШеБОбыааВЛЛсЮЊНтОіЙњФкН№ШкЛњЙЙЕФгЏРћЮЪЬтЖјУїШЗГЂЪдЃЌШУЪевцТЪЧњЯпБфЕУИќЖИЁЃвђЮЊдкЭЈеЭдЄЦкЕЭЧвЧАОАВЛУїРЪЕФаЮЪЦЯТЃЌУћвхЪевцТЪвЛЛиЩ§ЃЌОЭЛсМЄЗЂЪЕМЪРћТЪЩЯеЧЃЌФЧНЋЪЪЕУЦфЗДЁЃ жЛвЊДцдкЪаГЁЮѓНтШеБОбыааЙКТђБОЙњЙњеЎзЊЯђЁЂЛђЪЧШеБОбыааетЗНУцЙЕЭЈЪЇЮѓЕФЗчЯеЃЌЪаГЁЖдШеБОбыааНЋвЊж№ВНжеНсQEЕФдЄЦкОЭЛсЩ§ЮТЃЌНјЖјгАЯьИУбыааЪЕЯжЭЈеЭМлИёЮШЖЈЕФФПБъЁЃ вдЯТИпЪЂЭМБэПЩМћЃЌздШеБОбыааЪЕааСПЛЏгыжЪЛЏЫЋСЯQEвдРДЃЌ10ФъЦкШеБОЙњеЎЪевцТЪГжајЯТНЕЁЃ

ЗХЗчНёФъЛЙЛсНЕЕЭИКРћТЪ ЕЋБмУтШееЎЪевцТЪДѓеЧ дкдіМгГЄЖЫЧњЯпЙмРэСщЛюадЕФЭЌЪБЃЌШеБОбыааПЩФмЬсЙЉНёФъЭэаЉЪБКђНЕЯЂЕФжИв§ЃЌвдбЙЕЭЧАЖЫРћТЪЁЃЛЊЖћНжМћЮХДЫЧАЮФеТЬсЕНЃЌЩЯжмШеБОбыааИБааГЄжадјКъБэЪОЃЌВЛХХГ§ЮЊДяЕНЭЈеЭФПБъНјвЛВНЯТЕїИКРћТЪЁЃзђШеШеОаТЮХГЦЃЌШеБОбыааМсГжЭЦНјИКРћТЪЁЃ ЕЋШеБОбыааВЛЛсЬсЙЉШЮКЮЛсЕМжТЪевцТЪДѓеЧЕФаХКХЁЃ гЩгкЕБЧАЭЈеЭЧїЪЦЫЎЦНМЋШѕЃЌШеБОбыааааГЄКкЬяЖЋбхвВГаШЯЃЌЭЈеЭдЄЦкжЛЛсбађНЅНјЛиЩ§ЃЌВЂЧвВЛШЗЖЈадКмИпЃЌФЧУДУћвхЪевцТЪЩЯЩ§жЛЛсЕМжТЪЕМЪРћТЪЛиеЧЁЃетЭъШЋгыШеБОбыааГЌМЖQEЕФДЋЪфЛњжЦЯрЕжДЅЁЃ ЪЕМЪРћТЪЛиЩ§ПЩФмСюШедЊГаЪмдНРДдНДѓЕФЩ§жЕбЙСІЃЌШШЧЎЛсгПШыШеБОЃЌЭЖЛњепЛсРћгУРћТЪШЫЮЊЩЯеЧЕФЛњЛсЬзРћЁЃ ВЛЛсУїАзЫЕвЊШУЪевцТЪЧњЯпДяЕНЪВУДзДЬЌ ШеБОбыааНЋБмУтШЮКЮУїШЗЕФЁАЩшЖЈЃЈЪевцТЪЃЉЧњЯпаЮзДФПБъЁБЕФаХКХЁЃетЪЧвђЮЊПМТЧЕНЃЌдкЭЈеЭдЄЦкЩЯЩ§ЗІСІМАЦфЕМжТИпЪЂЕФН№ШкзДПіжИЪ§ЃЈFCIЃЉЪеНєКѓЃЌУћвхЪевцТЪгаЙ§ЖШЛиЩ§ЕФЗчЯеЁЃ вЊШЗБЃЪаГЁВЛЛсЮѓЖСШеБОбыааЖдМлИёЮШЖЈФПБъЕФГаХЕЃЌОЭашвЊИУбыааМАааГЄФмШЋУцЧвСЌЙсЕиЙЕЭЈЦРЙРНсЙћМАЮДРДеўВпЗНЯђЃЌетЪЧЙиМќЁЃ |

ЯрЙиЮФеТ

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

УёжкПёДцЧЎ ШеБОвЊДђаТЙкГжОУеН

ЮЌГжПэЫЩЛѕБвеўВп ШеБООМУзДПіе§дкж№ВНИФЩЦ

ЙВЭЌЩчЃКЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЮЌГжПэЫЩЛѕБвеўВп ШеБОЩЯЕїОМУдіГЄдЄЦк

ШеБОВЦеўзДПіЁАМЋЮЊбЯОўЁБ ЛѕБвеўВпЁАОжЯоЁБЭЙЯд

ШеБОШЅФъКЫаФCPIЯТЕј0.2%

ШеБО2020ВЦФъОМУдЄМЦЮЎЫѕ5.6%

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

БфЩэЙЩЪазюДѓЁАН№жїЁБ ШеБОбыааТђВЛЭЃ

ШеБОбыааДгШеБОЙЩЪаЛёРћ560вкУРдЊ

ШеБООМУдЄЙРЯТЕїМгДѓеўВпгІЖдбЙСІ

ШеБОбыаадЄМЦ2020ВЦФъОМУЮЎЫѕ5.5%

ШеБОбыааСЯАДБјВЛЖЏ БмЯежњУРШеДДвЛИідТаТЕЭ

ШеБОДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§жЙЕјЛиЩ§