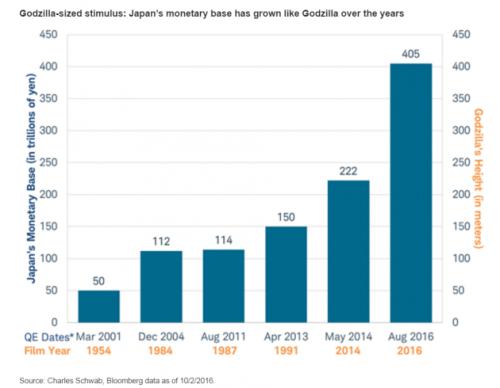

10дТ4ШебЖЁЊЁЊCharles SchwabЕФвЛУћВпТдЪІГЦЃЌШеБОбыааЭЦГі80ЭђвкШедЊДЬМЄМЦЛЎвдЭЦЖЏШеБООМУИДЫеЃЌЕЋШеБОбыааЙйдБЕФМБЧаЮДИјЪЕЬхОМУДјРДзуЙЛгАЯьЃЌЬьСПДЬМЄГ§СЫДДдьГівЛИіЙжЪоЃЌИјЭЖзЪепДјРДОоДѓЗчЯевдЭтЃЌВЂЮДИјШеБООМУДјРДЪВУДЪЕжЪадИФБфЁЃ Charles SchwabЪзЯЏШЋЧђЭЖзЪВпТдЪІJeffrey KleintopжмвЛЃЈ10дТ3ШеЃЉГЦЃЌШеБОбыааЯђШеБООМУзЂШыЛљДЁЛѕБвЃЌЦфЙцФЃж№НЅЛ§РлЃЌвбГЩЮЊЯёИчЫЙРвЛбљЕФЙжЪоЁЃ ЛљДЁЛѕБвЪЧвјааЬхЯЕДцПюРЉеХЁЂЛѕБвДДдьЕФЛљДЁЃЌЪЧжабывјааИїеўВпДыЪЉгызюжеФПБъжЎМфЙиЯЕЕФживЊжаНщжИБъжЎвЛЁЃдкЯжДњвјааЬхЯЕжаЃЌбыааЖдОМУЕФЕїНкЃЌжївЊЪЧЭЈЙ§ПижЦЛљДЁЛѕБвЕФЪ§СПРДЪЕЯжЕФЁЃ

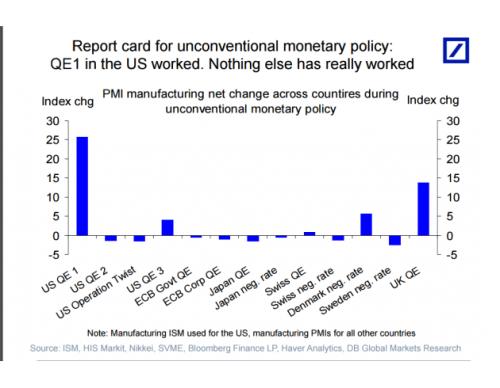

ЃЈШеБОЛљДЁЛѕБвСПЃЈЕЅЮЛЃКШедЊЃЉЃЉ KleintopжИГіЃЌдкЙ§ШЅЪ§ФъРяЃЌШеБОбыааЭЦГівЛЯЕСаСПЛЏПэЫЩДыЪЉЃЌЯждкШеБОЛљДЁЛѕБвСПвбгыУРЙњЯрЕБЃЌЕЋУРЙњЕФОМУЙцФЃЪЧШеБОЕФ4БЖЁЃШЛЖјМДБуШчДЫЃЌЫцзХШеБОВНШыРЯСфЛЏЩчЛсЃЌШеБОбыааЦфЪЕЪЧдкЗЂЖЏвЛГЁБиАмжЎеЬЁЃ KleintopБэЪОЃЌж№НЅдіГЄЕФЛљДЁЛѕБвЫЦКѕВЂЮДШЁЕУГжајадЪЄРћЃЌШеБООМУдіГЄвРШЛЦЃШэЃЌЕЋЗчЯеШДдкж№НЅЛ§РлЃЌШеБОе§ГЩЮЊШеБОеЎШЏЕФзюДѓГжгаШЫКЭШеБОЙЩЦБЕФЕквЛДѓЙЩЖЋЃЌвЛЕЉЗчЯеБЌЗЂЃЌНЋбИЫйбнБфЮЊвЛГЁджФбЁЃ АДЯждкетИіЫйЖШЃЌЕН2017ФъЕзЃЌШеБОбыааНЋЮоеЎПЩТђЃЌЧвШеБОбыаае§ж№НЅГЩЮЊШеО225жИЪ§ГЩЗжЙЩвЛАывдЩЯЙЋЫОЕФЕквЛДѓЙЩЖЋЁЃ ШеБОбыааИчЫЙРМЖБ№ЕФСПЛЏПэЫЩеўВпДјРДЖржиЗчЯеЃЌШчН№ШкЪаГЁВЈЖЏадЩЯЩ§ЃЌШеБОеЎШЏЪаГЁНЛвзЯєЬѕЃЌДЫЭтЃЌШеБОбыааГЩЮЊШеЙЩЙЩЖЋвВДјРДвЛаЉЙЋЫОжЮРэЗНУцЕФЮЪЬтЁЃ KleintopЬсГіСЫЫћЕФЕЃгЧЃЌШчЙћЮДРДШеБОбыааВЛдйНіНіАчбнвЛИіБЛЖЏЭЖзЪепЃЌЖјбЁдёЭЦНјЩчЛсКЭОМУФПБъЃЌФЧУДЦфНЧЩЋЕФЭЛШЛзЊБфЛђЕМжТЙЋЫОЮоЗЈЙЫМАЕНЦфЫћЙЩЖЋЕФРћвцЁЃ ЕТвтжОвјааЪзЯЏЙњМЪОМУбЇМвTorsten SlokГЦЃЌШеБОбыааВЛЪЧЮЈвЛзіЮогУЙІЕФЃЌЕБЧАШЋЧђбыааЖМдкзЂЫЎЁЃ ЯТЭМжаеЙЪОСЫУПТжСПЛЏПэЫЩеўВпЪЕЪЉДјРДЕФPMIОЛБфЛЏЗљЖШЃЌЭМжаПЩвдПДГіЃЌУРЙњЕквЛТжСПЛЏПэЫЩЪЧЦ№аЇЕФЃЌжСгкЦфЫћЕФВЂУЛгаДјРДЪВУДаЇЙћЁЃ

SlokБэЪОЃЌИїДѓбыааЕФеўВпВЂЮДКмКУЕФЦ№зїгУЃЌЫћУЧвбОЕЏОЁСИОјЁЃЫћЛЙВЙГфЕНЃЌОМУдіГЄГйЛКЃЌФГаЉЩѕжСЙњМвГіЯжНєЫѕЃЌБэУїИКРћТЪВЂУЛгагУЁЃЯждкЪЧеўПЭУЧЭЦГіВЦеўДЬМЄеўВпЕФЪБКђСЫЁЃ МДЪЙЪЧУРЙњЃЌЮЌГжЕЭРћТЪЕФЪБМфдНГЄЃЌОМУдтЪмГхЛїЪБвВдНДрШѕЁЃКУЯћЯЂЪЧЃЌВЛЙмЪЧЬиРЪЦеЛЙЪЧЯЃРРяОљБэЪОЯЃЭћРЉДѓЛљДЁНЈЩшжЇГіЁЃ SlokГЦЃЌЧђЯждкеЦПидкеўПЭЪжРяЁЃ |

ЯрЙиЮФеТ

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

УёжкПёДцЧЎ ШеБОвЊДђаТЙкГжОУеН

ЮЌГжПэЫЩЛѕБвеўВп ШеБООМУзДПіе§дкж№ВНИФЩЦ

ЙВЭЌЩчЃКЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЮЌГжПэЫЩЛѕБвеўВп ШеБОЩЯЕїОМУдіГЄдЄЦк

ШеБОВЦеўзДПіЁАМЋЮЊбЯОўЁБ ЛѕБвеўВпЁАОжЯоЁБЭЙЯд

ШеБОШЅФъКЫаФCPIЯТЕј0.2%

ШеБО2020ВЦФъОМУдЄМЦЮЎЫѕ5.6%

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

БфЩэЙЩЪазюДѓЁАН№жїЁБ ШеБОбыааТђВЛЭЃ

ШеБОбыааДгШеБОЙЩЪаЛёРћ560вкУРдЊ

ШеБООМУдЄЙРЯТЕїМгДѓеўВпгІЖдбЙСІ

ШеБОбыаадЄМЦ2020ВЦФъОМУЮЎЫѕ5.5%

ШеБОбыааСЯАДБјВЛЖЏ БмЯежњУРШеДДвЛИідТаТЕЭ

ШеБОДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§жЙЕјЛиЩ§