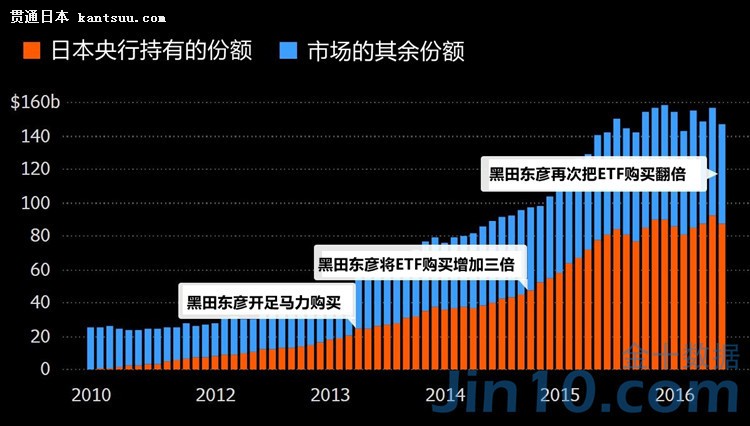

对于日本央行是否会放弃现在这场对货币政策的试验,外界一直存在争议。万一日本央行真的放弃了,那么全球对央行的看法无疑也会发生变革。而现在,这种变革似乎在悄悄袭来。 日本央行近期发布的一份季度报告暗示,央行已经竭尽所能提振经济和通胀,财政政策是时候插手。这意味着,日本央行承认了货币政策的不足,当前货币措施已不足以推动实现2%的通胀目标,无论现在还是将来都如此。 看到央行如此暗示,货币主义者可就尴尬了。货币主义者一向认为货币政策对稳定宏观经济至关重要。如果央行自身都无法控制通胀率,他们还能指望谁来影响经济呢? 日本央行在货币宽松的路上比其他央行都要走得遥远。日本的宽松措施像滚雪球一样越来越庞大,从股票到国债,日本央行的QQE规模一直在扩大。由于日本央行行长黑田东彦始终强调“要尽一切可能实现通胀目标”,日本央行的举措越来越激进。如果问谁能实现货币主义者的梦想,毫无疑问只有日本央行可以。不过现在,货币主义者的希望可能要落空了。 无可否认,日本央行的宽松措施曾经奏效。在2014年,日本核心通胀曾快速上升至3%的水平,结束了通缩困境。不过,这段“蜜月期”并未持续太久。就算有了海量的购债计划,通胀依然很快在2015年里遭遇“滑铁卢”,一度跌至了零通胀水平,今年又开始进入了通缩周期。这一切都意味着,日本央行可能要结束这些试验失败的货币政策了。 那么,为什么日本央行大胆的货币政策试验会走向失败呢?其中一个可能的原因是冲击零利率下限(ZLB))边缘。中央银行们固守着一个牢不可破的信念,即名义利率利率不能为负,或者说,存在“零利率下限”。据称,此“零利率下限”之所以存在,是因为现金的收益不可能为负。而现在日本的利率越来越趋向负数,人们也就越可能囤积现金。 实际上,零利率下限还会影响人们对未来经济的预期。如果央行持续徘徊于零利率下限的边缘,人们会预期经济出现极大的危机,恐慌之下人们将囤积回来的现金锁在保险箱里,而非流通到市场中刺激消费。这样的现象越普遍,负利率的效果就越差。 此外,日本央行的量化宽松在实际实施过程中遇到很多障碍。到2017年前日本央行都会持续购买大量股票、债券,彭博此前预计,在日经指数的225家企业中,日本将会成为其中55家企业的最大股东。目前日本央行拥有的ETF股票份额已经超过国内市场总额的一半。

然而,这种购买计划不可持续,因为最终企业管理会超出任何宏观经济模型的可控范围。而且,一旦企业和消费者开始意识到这种无节制购买仅仅是暂时的,那么宽松效果也会变得有限。 总的来说,理想很丰满,现实很骨感。理论上效果十足的货币政策模型放到现实中来却不一定奏效,机构企业和政治管理等可能产生的限制无法忽视。日本央行正是忽略了现实可行性,而政策制定者对央行的能力也过分高估。一旦日本央行退出这场游戏,其他央行也极有可能跟风,经济政策制定者将会逐步转向财经政策和结构性改革。 |

理想很丰满现实很骨感 日本央行说:我不玩了!

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本政府将商讨针对非正式女员工等弱势群体的支援政策

中国が外資安定の新政策発表 デジタル経済の持続的開放推進へ

日本1月核心CPI继续同比下跌

日本1月核心CPI继续同比下跌

民众狂存钱 日本要打新冠持久战

维持宽松货币政策 日本经济状况正在逐步改善

共同社:七成以上日本大企业认为日本经济今年复苏缓慢

维持宽松货币政策 日本上调经济增长预期

2020年全国税関の減税額、2600億元以上に

日本财政状况“极为严峻” 货币政策“局限”凸显

拜登上台对日本经济有什么影响?

日本去年核心CPI下跌0.2%

日本2020财年经济预计萎缩5.6%

日本将推出960亿美元基金,支持大学研究|海外政策

七成以上日本大企业认为日本经济今年复苏缓慢

顾忌伤经济,日本计划撤回全面禁止外国人入境的政策

2020年経済成長率は2%前後 中国経済は回復に自信

七成以上日本大企业认为日本经济今年复苏缓慢

日媒调查终于发现,日本恢复经济要靠中国,美国企业也不能例外

疫情遏制消费 日本家庭现金和存款额创新高

日本央行宣布延长企业融资优惠政策期限

日本11月核心CPI创10年来最大降幅

“夫妻不同姓”表述被删,日本女性政策新五年计划现倒退

日本华人回国政策有大变化!落地后隔离时间,就要改成21天了

大型制造业企业信心指数继续回升 东京股市小幅上涨