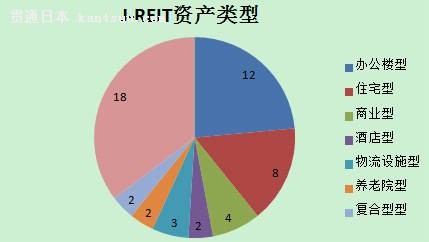

本文首发于微信公众号:大公。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。 日本房地产投资信托是亚洲发展最早、规模最大、最为成熟的REIT,它一方面为日本企业拓宽了融资渠道,另一方面也为投资者提供了一个新的投资选择。 房地产投资信托(Real Estate InvestmentTrusts,简称REIT)是一种证券化的产业投资基金,它通过发行股票(或者收益凭证)的方式汇集公众投资者的资金,由专门机构进行经营管理,选择不同地区、不同类型的房地产项目进行投资组合,并将获得的投资收益按比例分配给投资者。目前,全球已有二十多个国家和地区推出REITs,为了对不同国家证券市场的REIT进行区分,通常在REIT前加该国代码。例如,美国REIT被称为“US-REIT”,新加坡REIT被称为“S-REIT”,而在日本东京证券交易所上市的REIT被称为“J-REIT”即日本房地产投资信托。 J-REIT发展概况 J-REIT于2001年9月推出首只,是亚洲最早的REIT。经过多年发展,日本已成为亚洲规模最大、发展最成熟的REIT市场。 1、J-REIT的发展特征 第一,种类较多,房地产资产类型分布较广。 目前,日本市场上挂牌的REIT达到51支,其资产组合分布于各个领域。具体来说,办公楼REIT有12支,住宅REIT有8支,商业REIT有4支,酒店REIT有2支,物流设施REIT有3支,养老院REIT有2支,复合型REIT(Complex REIT)有2支,综合型REIT有18支(见图)。

图:J-REIT资产类型 第二,它具有“封闭型”的结构设置。 与股票、债券等相比,房地产这类资产的流动性较差,并且交易价格具有较大的不确定性,因此为了避免投资者随时解约导致被迫出售投资的房地产,J-REIT设置了无法中途解约的“封闭型”结构。 第三,它具有一定的流动性。 J-REIT可以进入证券交易所进行买卖交易,因此具有一定的流动性。J-REIT入场交易需要满足一系列条件,包括房地产在总资产中占比超过75%,至少50%的资产须产生收益并持有1年以上,净资产在10亿日元以上,总资产在50亿日元以上,股东数量不少于1000个等。 2、J-REIT的结构设计 一般来说,J-REIT通过设置“房地产投资法人”公司,面向投资者发行“投资证券”,将募集资金用于房地产等项目投资,然后将投资房产的租金收入、房产买卖等投资收益分配给投资者。 有的J-REIT也会面向金融机构发行“投资法人债”来募集资金。 J-REIT设有董事会,但是法律禁止其开展资产运营等实质性的业务。因此J-REIT将资产运营、资产保管和一般事务分别委托给运营公司、资产保管公司和事务受托公司进行。 具体来说,运营公司主要职责包括:选择要投资的房地产、确定房地产的租赁条件;设计并实施房地产修缮计划,以实现房地产的保值;制定财务战略,实行必要的资金调配等。资产保管公司通常由信托银行担任,其主要职责是对持有的房地产等资产进行管理。事务受托公司的主要职责是负责会计、纳税、投资法人债等相关事务的处理。另外,J-REIT还设有“投资人总会”,投资者可以就董事的选任等发表意见。 3、J-REIT的优势及风险 与任何投资一样,J-REIT具有明显的优势,同时也存在一定的风险。大致来说,J-REIT的优势表现在以下几个方面: 第一,J-REIT允许每位投资者即使投入很少资金也可以参与其中,而众所周知,投资房地产通常是需要大量资金的。 第二,J-REIT可以实现复合投资,分散风险。个人投资者受资金限制往往很难投资多个房地产项目,但是J-REIT从众多投资者手中募集大批资金,可以投资很多房地产项目,从而实现复合投资,分散风险。 第三,J-REIT是由具备丰富的房地产投资经验的专家/受托人进行运作,其相关业务均由专业人员进行管理,从而大大降低了投资风险。 第四,J-REIT的收益回报比较稳定,因为法律规定其必须将至少90%的利润分配给投资者,如果满足超过90%的利润分配等条件,J-REIT可以免缴法人税。J-REIT基本上每年核算两次,同时分红两次。例如:产业基金投资法人在6月和12月分红;野村不动产公寓投资法人在5月和11月分红。 同样,J-REIT也存在一定的风险,具体包括: 第一,房地产市场风险。受宏观经济、房地产租赁及买卖市场环境等因素影响,J-REIT持有的房地产可能会发生租金收入减少,房产价值下跌等情况,从而影响J-REIT价格及投资收益分配的变动。 第二,利率波动的风险。J-REIT向投资者募集资金外,也从金融机构借入资金。当利率升高时,J-REIT的借款成本随之升高,同时投资者也倾向于以现金存款或投资债券的形式将钱存在银行,从而减少持有J-REIT,因此J-REIT的价格及投资收益都会受到影响。 第三,地震、火灾风险。日本是地震多发国家,因此J-REIT持有的房地产在地震、火灾等灾害中受损的可能性也相对较大,这些不可预料的突发事件必然会影响J-REIT的价格及收益分配。 第四,禁止入市的风险。J-REIT较好的流动性得益于其可以在证券交易所进行交易,一旦J-REIT不符合交易所规定的入场条件,那么会被禁止入市,流动性也会受到极大影响。 第五,运营的风险。与一般法人相同,J-REIT也存在着破产风险。一旦这些风险显现出来,那么J-REIT的价格会大幅下跌。 4、J-REIT的交易情况 J-REIT在2007年之前缓慢发展,2008年受国际金融危机影响,成交量与成交额均大幅下降,2009年起开始逐步恢复,自2012年起迅速发展。根据Wind资讯相关数据,在东京证券交易所内交易的J-REIT在2015年实现成交额10.03万亿日元,成交量4,712万个,较2012年分别同比增长211.41%和240.61%,较2002年分别同比增长4767.73%和10166.67%。 日本评级机构关于J-REIT的评级方法 日本格付研究所关于J-REIT的评级主要从投资组合分析、资产运营公司管理能力分析和财务状况分析三大方面展开。 1、投资组合的分析 J-REIT与静止的结构金融产品不同,其投资组合会随着房地产的获取与卖出而不断变化。日本格付研究所主要关注房地产投资组合的现金流获取能力及稳定性,投资组合中房地产(000736,股吧)的质量、竞争力及其分散度等,具体包括以下步骤和要素: 第一,评级工作的前提是获取详实可靠的资料,如鉴定评价报告、管理报告、地震风险报告、环境风险报告、市场调研报告等专业报告;原则上需要对相关资产进行实地调查,并对资产运营公司及产品经理等相关人员进行访谈。 第二,评级着眼于当下实际情况,更要兼顾未来前景。通过对资产组合所在的地区环境,建筑物的规模、构造、用途、建筑时间、设施配备、所属情况及合约内容、租金水平、出租率等进行判断,同时兼顾考虑周边区域未来开发计划,综合以上因素对房地产的质量及竞争力进行预判。 第三,投资的分散性会增强现金流的稳定性,因此日本格付研究所非常重视对投资组合分散度的分析。一般来说,会从数量、区域、用途和承租人等方面分析投资组合的分散度。例如,所持房地产的数量越多,各个项目产生的现金流、基准价格的分散度就越高,现金流也越稳定;房地产所在地区越分散,越有利于缓和特定地区市场恶化或者地震等突发情况所造成的风险冲击,越有利于现金流的稳定;所持房地产的用途越分散,越有利于投资组合现金流的稳定(日本格付研究所认为各类房地产的风险不同,风险排序是:住宅类 第四,关注夹层投资的风险。J-REIT也会参与项目投资开发,以便获得优质的房地产资源。在这种情况下,J-REIT就背负了项目完工、竣工交接、市场情况等一系列风险。日本格付研究所认为必须关注这类投资在整个投资组合中的占比,在详查相关协议合同的基础上,谨慎判断风险与价格的平衡性、提高出租率的可能性,进一步判断其投资风险。 2、资产运营公司的管理能力分析 日本格付研究所认为对资产运营公司的管理能力进行分析也非常重要,主要分析内容包括资产运营公司的资产运营方针、财务方针以及执行能力(包括过去的运营业绩)等。 第一,明确资产运营公司的运营方针(是某种特定用途的房地产,还是复合型或者综合型?如何进行区域布局?),确认资产运营公司的治理情况及发展方针,以及为提高投资组合的运营效率及收益,资产运营公司所需具备的资产管理、维护、置换等综合能力。 第二,考察资产运营公司的财务方针及执行能力。确认其财务战略,包括未来的融资计划、债务期限结构,以及再融资风险对策、增资计划、担保计划等。 第三,资产运营公司资助方的情况。资产运营公司资助方通过提供资金帮助、房产交易、人才供给等方式参与J-REIT运行。虽然资助方的信用力并不完全反映J-REIT信用力,但是如果资助方的信用力非常低,那么需要考虑会对资产运营公司的持续性发展造成的影响。 3、J-REIT的财务分析 财务分析是J-REIT信用评级中必不可少的内容。除一般性指标外,日本格付研究所非常重视以下几个指标: 营业净收入(营业收入减所得税及少数权益)收益率和净资产收益率。这两个指标主要考察J-REIT的可持续经营能力及收益能力。但是,需要注意的是缺乏流动性、风险相对较高的资产,其营业净收入收益率会越高,因此要综合考虑持有资产的风险以及现金流的稳定性。 LTV(Loan to Value,贷款价值比)作为检测财务稳定性以及还本付息确定性的指标,被日本格付研究所应用于J-REIT分析中。 DSCR(Debt Service Coverage Ratio,偿债备付率/偿债覆盖率)反映了J-REIT在还款期间,每年可用于还本付息的资金与当期需还本付息额的比值,用于考察J-REIT的还本付息及再融资的安全性。 ICR(Interest Coverage Ratio,利息备付率/已获利息倍数)反映J-REIT在还款期间,每年可用于支付利息的息税前利润与当期应付利息费用的比值,同样用于考察J-REIT的还本付息及再融资的安全性。 中国是全球发展最快的经济体,未来REIT存在巨大的发展空间。J-REIT是亚洲发展最早、规模最大、最为成熟的REIT,它一方面为日本企业拓宽了融资渠道,另一方面也为投资者提供了一个新的投资选择。了解J-REIT的发展历程及现状对于我国发展REIT具有一定的借鉴意义。 |

日本房地产投资信托发展概况及其信用评级概述

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

【李克強総理記者会見】中国を外国企業の重要投資先と世界の大市場に

中国米国商会「在中国米企業にとって中国は一番目の投資先」

データが描く現代女性 自分のために消費、男性より高い投資の割合

中国、投資で儲ける女性は男性より多い!投資で稼ぐ女性が最も多い都市トップ3は?

外交部「対豪州投資急減の原因は豪州側が真剣に省察すべき」

中国が外資安定の新政策発表 デジタル経済の持続的開放推進へ

日本黑帮都穷到偷西瓜、卖奶茶了,还能在《唐探3》豪掷10亿破案?

黑田东彦:疫情对日本经济的中长期挑战

伊朗呼吁日本解冻伊朗在日资产

外資が海南自由貿易港への投資を強化するのはなぜか

动产担保融资 日本企业的救命水

第13次五カ年計画期間 中国のFDI残高が2倍に

日本将实行线上交易购房 侨胞享受网络便利

日本的富裕阶层,有着怎样的共同特点?

中国の外資導入は流れに逆らって増加 20年は世界最多

中国2020年の対外直接投資、前年比3.3%増の1329.4億ドルに

东京、大阪盛会云集,日本房产迎十年黄金期!

看好中国消费市场,日本企业这样说

中国EU投資協定の対象分野、従来の二国間協定をはるかに凌駕

中国EU投資協定は双方にも世界にもプラス

中国・EU首脳、投資協定交渉の妥結を発表

中国、ECMO製造や5G開発などの産業への外資投資を奨励

外交部、中国はCPECを含む「一帯一路」への投資を拡大

20年末の中央企業資産総額が45%増の69兆元に迫る

日本的半导体实力如何?