÷–љрЌш07‘¬13»’—ґ£ђ‘Џ≈Ј÷ё—л––ЇЌ√јЅ™іҐњ™ Љ≥Ј≥цњнЋ…їх±“’ю≤я÷ЃЉ £ђќђ≥÷ Ѓƒк∆Џ»’’Ѓ ’“ж¬ ‘ЏЅгЄљљьµƒƒњ±к»√»’±Њ—л––”л∆дЋы—л––ЅҐ≥°ѕт„у°£

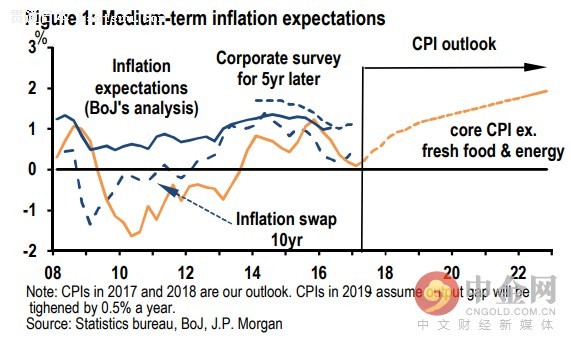

»зєы»’±Њ—л––„о÷’“≤—°‘сЌЋ≥цњнЋ…їх±“’ю≤я£ђ‘Џƒ¶ЄщіуЌ®Ј÷ќц ¶Hiroshi Ugaiµ»њіјі£ђƒ«љЂ «“їЄцїЇ¬э°Ґ”л≈Ј√ј—л––≤їЌђµƒ°Ґ«“ЉЂЊяћф’љµƒєэ≥ћ°£ ƒ¶ЄщіуЌ®»ѕќ™£ђЉш”ЏљѕіуµƒјЌґѓЅ¶ –≥°—єЅ¶£ђ‘§Љ∆»’±Њ—л––љЂЇƒЈ—Ѕщƒк ±Љд≤≈ƒ№іпµљ2%Ќ®’Ќƒњ±к°£Є√––љЂ∞— ’“ж¬ «ъѕяњЎ÷∆ƒњ±кЇЌЄЇ≥ђґо„Љ±Єљр¬ ќђ≥÷÷Ѕ…ў“їƒк°£ ‘Џƒ«∆ЏЉд£ђќ™ЅЋ”¶ґ‘ќ¬ЇЌµƒЌ®’Ќ≤ҐіћЉ§Њ≠Љ√‘ц≥§£ђ»’±Њ—л––љЂ≤їµ√≤ї—°‘сµч’ыїх±“’ю≤я°£ ƒ¶ЄщіуЌ®»ѕќ™£ђ»’±Њ—л––µƒњнЋ…ЌЋ≥цєэ≥ћљЂ”–»эЄцљ„ґќ£Ї µЏ“їљ„ґќ£Ї„цЌЋ≥ц„Љ±Є£ђ±£≥÷ƒЌ–ƒ ‘ЏЌЋ≥цњнЋ…’ю≤я÷Ѓ«∞µƒµЏ“їљ„ґќ£ђљЂ «єµЌ®„іњцЇЌ’ю≤яµч’ыµƒЇуєы°£»’±Њ—л––љЂїбƒЌ–ƒµЎµ»іэ£ђ÷±µљ»Ј»ѕЇЋ–ƒЌ®’ЌЇЌ÷–∆ЏЌ®’Ќ‘§∆ЏґЉ‘Џ1%“‘…ѕ£ђ≤≈їбЊцґ®≤…»°––ґѓ°£

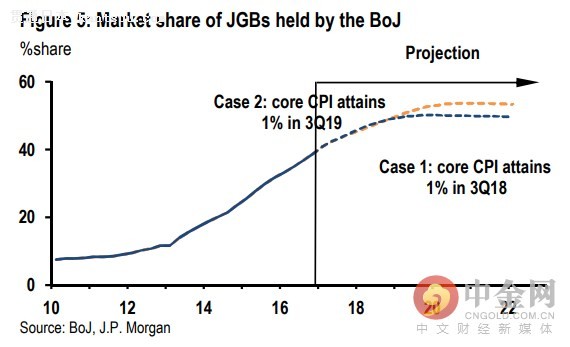

µЏґюљ„ґќ£Ї÷р≤љћбЄя Ѓƒк∆Џєъ’Ѓ ’“ж¬ ƒњ±к µ±»’±Њ—л––»Јґ®Ќ®’Ќ‘§∆Џ‘Џ2%£ђ÷р≤љћбЄя Ѓƒк∆Џєъ’Ѓ ’“ж¬ ƒњ±кµƒµЏґюљ„ґќљЂїбњ™ Љ£ђ ±Љд‘Џ2018ƒкµЏ»эЉЊґ»£ђЈщґ»іу‘Љ‘Џ50Єцїщµг°£іЋЌв£ђ‘§Љ∆»’±Њ—л––їєљЂ…Њ≥э√њƒк80Ќт“Џ»’‘™µƒ»’’ЃєЇ¬т≥–≈µ°£ ≤їєэ£ђ»’±Њ—л––љЂ±£≥÷ µЉ ’“ж¬ ќ™ЄЇµƒƒњ±к“‘Љ∞ЄЇ√ы“е≥ђґо„Љ±Єљрјы¬ £ђ÷±÷ЅЌ®’Ќќ»ґ®‘Џ2%°£ µЏ»эљ„ґќ£Ї’ю≤я’э≥£їѓ »’±Њ—л––љЂ‘ЏЇЋ–ƒЌ®’Ќіпµљ2%“‘Їуљб ш„ ≤ъєЇ¬тѕоƒњ£ђћбЄя≥ђґо„Љ±Єљрјы¬ £ђ≤ҐЈ≈∆ъ ’“ж¬ «ъѕяњЎ÷∆ƒњ±к°£’вљЂ‘ЏЇЋ–ƒЌ®’Ќ¬ і•Љ∞2%°ҐµЂ»’±Њ—л––…–ќі»Ј–≈«±‘ЏЌ®’ЌљЂќ»ґ®‘Џ2%“‘Їу÷рљ•њ™ Љ£ђ‘§Љ∆њ…ƒ№“™µљ2022ƒк„у”“їт’я÷ЃЇуЅЋ°£љм ±£ђ»’±Њ—л––љЂµ»іэ“їЅљƒк£ђ»їЇу–ы≤Љ«±‘ЏЇЋ–ƒЌ®’Ќ¬ ¬ъ„гЅЋ—л––µƒЌ®’Ќ≥–≈µ°£ ÷ї”–‘ЏµЏ»эљ„ґќјы¬ ’э≥£їѓ”–ћх≤їќ…µЎљш––÷ЃЇу£ђ»’±Њ—л––≤≈їбњ™ ЉЌ£÷єєцґѓЌґ„ µљ∆Џєъ’Ѓ£ђ“‘њЎ÷∆∆д„ ≤ъЄЇ’Ѓ±н°£»’±Њ—л––љЂ∞—≥ђґо„Љ±Єљр¬ ћб…эµљ≥ђєэ≥§∆Џ’э≥£ЋЃ∆љ£®‘Љ2%£©µƒ“ї∞лµƒ ±Їт£ђ≤≈їб’э≥£їѓ∆д„ ≤ъЄЇ’Ѓ±н°£ ћф’љ ƒ¶ЄщіуЌ®»ѕќ™£ђ‘ЏЌЋ≥цєэ≥ћ÷–£ђ»’±Њ—л––љЂїб”цµљ»фЄ…ћф’љ£Ї »’±Њ—л––„о÷Ў“™µƒћф’љ «ЌЋ≥ц÷Ѓ«∞µƒµЏ“їљ„ґќ£ђƒ«ЊЌ «»зЇќњ…њњµЎєµЌ®„іњцЇЌ’ю≤яµч’ыµƒЇуєы°£Ќ®’ЌЇЌЌ®’Ќ‘§∆Џ–и“™Ќї∆∆1%≤≈ƒ№і•ЈҐ Ѓƒк∆Џ»’’Ѓ ’“ж¬ њЎ÷∆ƒњ±к„ч≥цµч’ы°£ ‘ЏµЏ»эљ„ґќ£ђ»’±Њ—л––“≤љЂ√жЅўљѕіућф’љ°£ “тќ™Ќ®’ЌїЇ¬эћб…э“‘Љ∞ ’“ж¬ «ъѕяњЎ÷∆µƒґѓ„ч“вќґ„≈£ђ»’±Њ—л––љЂ‘ЏµЏ»эљ„ґќњ™ Љ ±„о÷’≥÷”– –≥°…ѕ≥ђєэ“ї∞лµƒєъ’Ѓ°£ґш≥÷”–»зіЋіуєжƒ£µƒєъ’ЃљЂЄш»’±Њ—л––‘м≥…јІ»≈°£

≥ђґо„Љ±Єљрјы¬ љЂ «»’±Њ’юЄЃ≥•’Ѓ≥…±ЊµƒЊцґ®–‘“тЋЎ£ђљЂґ‘»’±Њ—л––µƒґјЅҐ–‘єє≥…«±‘ЏЌю–≤°£÷ч“™ «“тќ™»’±Њ—л––µƒƒњ±к «њЎ÷∆≥§’Ѓ ’“ж¬ «ъѕя°£ »зєы«±‘ЏЇЋ–ƒЌ®’Ќі•Љ∞1%÷ЃЇу –≥°њЉ—й»’±Њ—л––µƒЊц–ƒ£ђ ’“ж¬ ≈ …эљЂ∆» є»’±Њ—л––¬т»лЄьґа’Ѓ»ѓ°£љм ±£ђ∆д≥÷”–±»јэљЂ≥ђ≥цƒ¶ЄщіуЌ®µƒ‘§Љ∆°£“їЄцЇ√”Џ‘§∆ЏµƒЈ∆јы∆’Ћє«ъѕяњ…ƒ№їб‘цЉ”»’±Њ—л––≥÷’Ѓ±»јэ≥ђєэ60%µƒЈзѕ’°£ ÷Ѕ”Џќ™Їќ»’±Њ—л––љЂїб”цµљЇЌ≈Ј√јЌђ––≤ї“ї—щµƒћф’љ£ђ÷ч“™ «“тќ™ЋьµƒїЈЊ≥≤ї“ї—щ£Ї »’±Њ—л––µƒƒњ±к≤ї“ї—щ£ђЋь“™ѕ»„я≥цЌ®Ћх‘ўіћЉ§Ќ®’Ќ£ї»’±Њ—л––√жґ‘µƒЊ≠Љ√їЈЊ≥“≤”л≈Ј√ј≤їЌђ£ђ√јєъі¶”Џ≥дЈ÷ЊЌ“µ„іћђ£ђ«“Ќ®’Ќљ”љь√јЅ™іҐµƒƒњ±к£ђ≈Ј÷ёЌ®’ЌљѕµЌ«“≤їќ»єћ£ђ»’±Њљ”љь≥дЈ÷ЊЌ“µµЂЇЋ–ƒЌ®’Ќљ”љь”ЏЅг£ї≈Ј√јµƒQE÷Љ‘Џіі‘м≥ціћЉ§–‘µƒљр»ЏїЈЊ≥£ђ≤ҐњЎ÷∆„≈„ ≤ъµƒєжƒ£ЇЌ÷ Ѕњ£ђґш»’±Њ—л––»•ƒк„™ѕтЅЋ ’“ж¬ «ъѕяњЎ÷∆£ђЌ®єэєЇ¬тETFЇЌ J-REITs.јіњЎ÷∆„ ≤ъ÷ Ѕњ£ђ∆д√њƒк80Ќт“Џ»’‘™µƒ„ ≤ъєЇ¬тЄьѕс «“ї÷÷’ю≤я“вЌЉґшЈ«”≤–‘ƒњ±к°£ єЎ„Ґ ÷їъ÷–љрЌш£®http://m.cngold.com.cn£©£ђ’∆ќ’„о–¬≤∆Њ≠“™ќ≈°£ |

ѕаєЎќƒ’¬

»’±Њ1‘¬ЇЋ–ƒCPIЉћ–шЌђ±»ѕ¬µш

»’±Њ1‘¬ЇЋ–ƒCPIЉћ–шЌђ±»ѕ¬µш

√с÷Џњсіж«Ѓ »’±Њ“™іт–¬єЏ≥÷Њ√’љ

»’±Њ»зЇќ≈№єэЌ®’Ќ£ђ≥…ќ™Є£јы≤їінµƒєъЉ“µƒ£њ

ќђ≥÷њнЋ…їх±“’ю≤я »’±ЊЊ≠Љ√„іњц’э‘Џ÷р≤љЄƒ…∆

є≤Ќђ…з£Ї∆я≥…“‘…ѕ»’±Њіу∆у“µ»ѕќ™»’±ЊЊ≠Љ√љсƒкЄіЋ’їЇ¬э

ќђ≥÷њнЋ…їх±“’ю≤я »’±Њ…ѕµчЊ≠Љ√‘ц≥§‘§∆Џ

»’±Њ≤∆’ю„іњц°∞ЉЂќ™—ѕЊю°± їх±“’ю≤я°∞Њ÷ѕё°±Ќєѕ‘

»’±Њ»•ƒкЇЋ–ƒCPIѕ¬µш0.2%

»’±Њ2020≤∆ƒкЊ≠Љ√‘§Љ∆ќЃЋх5.6%

∆я≥…“‘…ѕ»’±Њіу∆у“µ»ѕќ™»’±ЊЊ≠Љ√љсƒкЄіЋ’їЇ¬э

∆я≥…“‘…ѕ»’±Њіу∆у“µ»ѕќ™»’±ЊЊ≠Љ√љсƒкЄіЋ’їЇ¬э

“я«йґф÷∆ѕыЈ— »’±ЊЉ“Ќ•ѕ÷љрЇЌіжњоґоіі–¬Єя

»’±Њ—л–––ы≤Љ—”≥§∆у“µ»Џ„ ”≈їЁ’ю≤я∆Џѕё

»’±Њ11‘¬ЇЋ–ƒCPIіі10ƒкјі„оіуљµЈщ

іу–Ќ÷∆‘м“µ∆у“µ–≈–ƒ÷Є эЉћ–шїЎ…э ґЂЊ©є… ––°Јщ…ѕ’«

“я«йґф÷∆ѕыЈ— »’±ЊЉ“Ќ•ѕ÷љрЇЌіжњоґоіі–¬Єя

»’±Њ—л–––ы≤Љ—”≥§∆у“µ»Џ„ ”≈їЁ’ю≤я∆Џѕё

»’±Њ11‘¬ЇЋ–ƒCPIіі10ƒкјі„оіуљµЈщ

іу–Ќ÷∆‘м“µ∆у“µ–≈–ƒ÷Є эЉћ–шїЎ…э ґЂЊ©є… ––°Јщ…ѕ’«

±д…нє… –„оіу°∞љр÷ч°± »’±Њ—л––¬т≤їЌ£

»’±Њ—л––і”»’±Њє… –їсјы560“Џ√ј‘™

»’±ЊЊ≠Љ√‘§єјѕ¬µчЉ”іу’ю≤я”¶ґ‘—єЅ¶

»’±Њ—л––‘§Љ∆2020≤∆ƒкЊ≠Љ√ќЃЋх5.5%

»’±Њ—л––Ѕѕ∞і±ш≤їґѓ ±№ѕ’÷ъ√ј»’іі“їЄц‘¬–¬µЌ