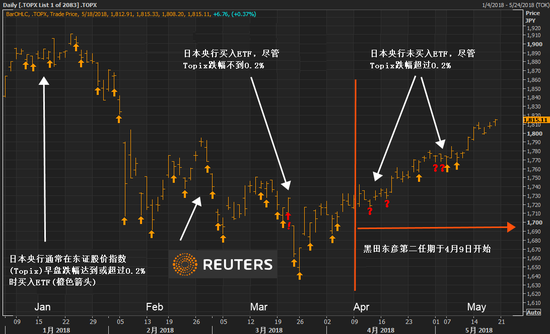

аТРЫУРЙЩ ББОЉЪБМф21ШеТЗЭИжаЮФЭјбЖЃЌШеБОбыааКЮЪБгІЕБЛиГЗЮЃЛњЪБЦкЕФДЬМЄМЦЛЎЃЌетИіЮЪЬтвбОРЇШХИУбыааОіВпепвЛЖЮЪБЦкЃЌЕЋНќМИжмбыааЖдЙЩЪаЕФжЇГжСІЖШМѕШѕЃЌВЛУтСювЛаЉЭЖзЪепВТВтЃЌШеБОбыаавбОНЋНХДггЭУХЬЄАхЩЯХВПЊЁЃ ИУбыааЖдЙЩЪаЕФжЇГжЪЧЬсеёзЪВњМлИёЕФЙуЗКХЌСІжЎвЛЃЌвЛАузёбвЛИіВЛГЩЮФЕЋВЛФбПДГіЕФЙцдђЃКШчЙћЙЩЪадчХЬЪеЕјгт0.2%ЃЌШеБОбыааОЭЛсТђШыЩЯЪаНЛвзЛљН№ЃЈETFЃЉЁЃ ЕЋЪЧДг4дТ9ШеКкЬяЖЋбхНјШыШеБОбыаазмВУЕкЖўШЮЦквдРДЃЌдкЖЋжЄЙЩМлжИЪ§ЃЎTOPXЯТЕјЗљЖШГЌЙ§0.2%ЕФЦпИіНЛвзШежаЃЌгаЫФЬьбыааВЂЮДГіЪжЁЃ ЫфШЛЖЋжЄЙЩМлжИЪ§ФЧаЉНЛвзШеЕФЕјЗљШдЯрЖдНЯаЁЃЌЖјЧвШеБОбыааЕФОйЖЏвВПЩФмжЛЪЧдк3дТЙКТђСПДДМЭТМжЎКѓЕФЮЂЕїЃЌЕЋвЛаЉЭЖзЪепВТВтЃЌетгаПЩФмОЭЪЧЛиГЗУПФъЙКТђ6ЭђвкЃЈезЃЉШедВЃЈ540.1вкУРдЊЃЉETFГаХЕЕФПЊЪМЁЃ

ЁАгаСНжжПЩФмЕФНтЖСЁЃШеБОбыаагаПЩФмвбОПЊЪМвўаЮЫѕМѕЁЃЛђепжЛЪЧвђЮЊ2-3дТТђЕУЬЋЖрЃЌЖјЗХТ§СЫНХВНЃЌЁБNLIЛљДЁбаОПЫљЪзЯЏЙЩЪаВпТдЪІShingo IdeГЦЁЃ ШеБОбыаагаЙ§ЧФШЛЛиГЗеўВпФПБъЕФЯШР§ЁЃ ШеБОбыааГЦЃЌжТСІгкУПФъдіГж80ЭђвкШедВШеБОЙЋеЎЃЌЕЋЪЕМЪЩЯНќСНФъРДЕФдіЫйж№НЅЗХЛКЁЃ 4дТШеБОбыааЕФЙЋеЎГжВжСПНЯЩЯФъЭЌЦкНідіМг48ЭђвкШедВЃЌБШЙйЗНжИв§ЩйСЫЫФГЩЁЃ

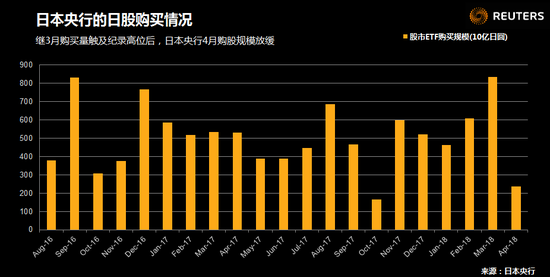

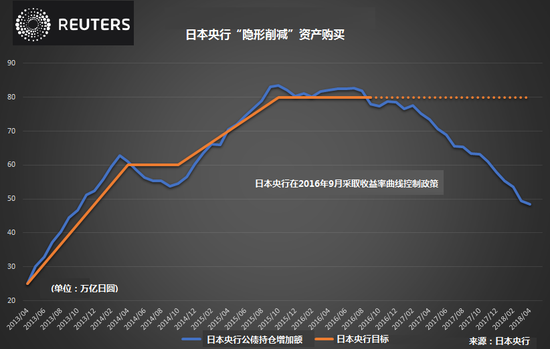

NLIЛљДЁбаОПЫљЕФIdeГЦЃЌШеБОбыаагаПЩФмПЊЪМЁБвўаЮЯїМѕЁБЙКЙЩЃЌЕЋЫћЛЙашвЊЙлВьШеБОбыааЮДРДМИжмЕФЙЩЦБЙКТђЧщПіЃЌВХФмИќЧхГўвЛаЉЁЃ дкЫѕМѕЙЩЦБЙКТђвЩТЧМгОчЕФБГКѓЃЌЪЧЪаГЁЕЃаФШеБОбыааЙКТђЙЩЦБВЛЛсГжОУЃЌЖјЧвдкЕБЧАЙЩМлОр26ФъИпЮЛВЛдЖжЎМЪвВУЛгаБивЊЁЃ ШеБОбыааКЭЖЋОЉжЄНЛЫљЕФЪ§ОнЯдЪОЃЌШЅФъШеБОбыааЪЧШеБОЙЩЦБЕФзюДѓТђМвЃЌЗжЮіЪІЙРМЦбыаавбЪЧаэЖрЩЯЪаЦѓвЕЕФзюДѓЙЩЖЋЁЃ аэЖрЪаГЁВЮгыепШЯЮЊЃЌШеБОбыааЕФВЮгыЪЧВЛНЁПЕЕФИЩдЄЃЌЖджЇГХШеБООМУгУДІВЛДѓЁЃвЛаЉШеБОбыааОіВпепКєгѕЃЌгаБивЊПМТЧЮДРДЗХЛКЙКТђЁЃ ОЁЙмХњЦРжЎЩљгПЯжЃЌЕЋбыаазмВУКкЬяЖЋбхЕЛЏСЫЫѕМѕзЪВњЙКТђЕФДЋЮХЃЌБчГЦетЖМЪЧШеБОбыааДяГЩ2%ЭЈеЭФПБъЕФЛ§МЋааЖЏЕФвЛВПЗжЁЃ ЫћЩЯдТЖдЙњЛсвщдББэЪОЃЌЬжТлбыаагІКЮЪБвдКЮжжЗНЪНЗХТ§ETFЙКТђЃЌЛЙЮЊЪБЩадчЁЃ ЪьЯЄШеБОбыааЫМТЗЕФЯћЯЂШЫЪПГЦЃЌЯрБШУПФъЙКТђ80ЭђвкШедВЙЋеЎЕФНЯСщЛюжИв§ЃЌбыааЖдгкУПФъЙКТђ6ЭђвкШедВETFЕФГаХЕЪЧвЛИіИќОпдМЪјадЕФФПБъЁЃ ДѓЗљЗХТ§ETFЙКТђЕФОіЖЈашвЊгЩОХШЫЮЏдБЛсРДзіГіЃЌВЂПЩФмБЛЪаГЁНтЖСЮЊбыааЯїМѕДЬМЄЕФвЛЯюжиДѓеўВпЕїећЁЃ ШеБОбыааЕФETFГжВждкНижС4дТЕФвЛФъдіМг5.8ЭђвкШедВЃЌТдЕЭгкФПБъЃЌЕЋШдТфдкдТЖШВЈЖЏЗЖЮЇжЎФкЁЃ вЛаЉЪаГЁВЮгыепШЯЮЊЃЌШеБОбыааЕФЙЩЦБЙКТђВйзїПЩФмЛсИќСщЛюЃЌдкЙЩЪаЩЯеЧЪБЩйТђЃЌЯТЕјЪБЖрТђЁЃ ЪЕМЪЩЯдк3дТ22ШеШеОжИЪ§ЕјжССљИідТЕЭЕуЪБЃЌШеБОбыааТђНјСЫЙЩЦБЃЌОЁЙмЖЋжЄЙЩМлжИЪ§дчХЬжЛЯТЕј0.08%ЁЃ

ЁАШчЙћШеБОбыааУЛгаТђНјЃЌШеОжИЪ§ПЩФм3дТОЭвбОЕјЦЦ20ЃЌ000ЕуЕФаФРэДѓЙиСЫЃЌЁБLibra InvestmentsЕФЪзЯЏЭЖзЪЙйYasuo SakumaЫЕЁЃ ЁАЕЋМШШЛШеОжИЪ§ДгФЧвдКѓвбОЗДЕЏСЫЃЌЮвШЯЮЊШеБОбыаавдИќШЋУцЕФЗНЪНРДзіОіЖЈЁЊНЋЪаГЁМлЮЛвВПМТЧНјРДЁЃбыааШчЙћЛЙУЛгаНјаавўаЮЫѕМѕЃЌвВПЩФмЛсдкШеОжИЪ§еЧЕН23ЃЌ000Лђ24ЃЌ000ЕуЕФЪБКђПЊЪМвўаЮЫѕМѕЁЃЁБЃЈЭъЃЉ |

ЯрЙиЮФеТ

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

УёжкПёДцЧЎ ШеБОвЊДђаТЙкГжОУеН

ЮЌГжПэЫЩЛѕБвеўВп ШеБООМУзДПіе§дкж№ВНИФЩЦ

ЙВЭЌЩчЃКЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЮЌГжПэЫЩЛѕБвеўВп ШеБОЩЯЕїОМУдіГЄдЄЦк

ШеБОВЦеўзДПіЁАМЋЮЊбЯОўЁБ ЛѕБвеўВпЁАОжЯоЁБЭЙЯд

ШеБОШЅФъКЫаФCPIЯТЕј0.2%

ШеБО2020ВЦФъОМУдЄМЦЮЎЫѕ5.6%

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

БфЩэЙЩЪазюДѓЁАН№жїЁБ ШеБОбыааТђВЛЭЃ

ШеБОбыааДгШеБОЙЩЪаЛёРћ560вкУРдЊ

ШеБООМУдЄЙРЯТЕїМгДѓеўВпгІЖдбЙСІ

ШеБОбыаадЄМЦ2020ВЦФъОМУЮЎЫѕ5.5%

ШеБОбыааСЯАДБјВЛЖЏ БмЯежњУРШеДДвЛИідТаТЕЭ

ШеБОДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§жЙЕјЛиЩ§