ЫЕЦ№ПэЫЩеўВпЕФБЧзцЃЌШеБОбыааЕБжЎЮоРЂЁЃдчдк2001ФъЃЌШеБОбыааОЭЪЧСПЛЏПэЫЩЃЈQEЃЉЕФЪМзїйИепЃЌдЖдчгк08ФъЮЃЛњКѓВХПЊЪМQEЕФУРСЊДЂЁЃИќжЕЕУвЛЬсЕФЪЧЃЌШеБОбыааДг2010ФъПЊЪМЙКШыETFЃЌШчНёETFЕФФъЖШЙКТђЙцФЃвбОДгДЫЧАЕФ3ЭђвкШедЊЗБЖЮЊ6ЭђвкШедЊЃЌеМШеБОETFЕФНќ80%ЃЌШеБОбыаавВвбОТђГЩСЫНќ40% ШеБОЩЯЪаЙЋЫОЕФжївЊЙЩЖЋЃЌШЋЧђжЛДЫвЛМвЁЃ ОЁЙмДг2010ФъжСНёЃЌШеО225жИЪ§еЧЗљвбОИпДяНќ170%ЃЌШЛЖјШеБОКЭКЃЭтИїНчЖдгкбыаажБНгШыЪаТђЙЩЦБЕФзіЗЈШдДцдкЕЃгЧЃЌР§ШчЃЌгаЙлЕуШЯЮЊШеБОбыааШЫЮЊЭЦИпСЫЙЩМлЃЌЪЙЕУЛњЙЙКЭИіШЫЭЖзЪШЫФбвдГжајТђШыЃЌШеБОбыааИќЪЧЦяЛЂФбЯТ; вВгаЙлЕуЬсМАЃЌШеБОбыааГЩЮЊДѓЙЩЖЋЃЌЕЋгжВЛааЪЙЭЖЦБШЈЃЌвбОгАЯьЕНВПЗжЩЯЪаЙЋЫОЕФдЫзїЃЛДЫЭтЃЌРЖЏВЦИЛаЇгІЕФФПЕФЫЦКѕВЂЮДЪЕЯжЃЌШеБООМУЖрФъРДВЂЮДЭъШЋИДЫеЃЌЭЈеЭГжајЕЭУдЁЃ НќЦкЃЌжаЙњЪаГЁГіЯжСЫжаЙњбыааПЩФмПМТЧЙКТђЙЩЦБЕФДЋЮХЁЃбыаадЕїЭГЫОЫОГЄЪЂЫЩГЩБэЪОЃЌжаЙњбыаажБНгЙКТђЙЩЦБЛђепETFЕФРэгЩВЛГЩСЂЁЃИљОнЁЖжаЙњШЫУёвјааЗЈЁЗЕкЫФеТЕкЖўЪЎШ§ЬѕЙцЖЈЃЌжаЙњШЫУёвјааПЩвддкЙЋПЊЪаГЁЩЯТђТєЙњеЎЁЂЦфЫћеўИЎеЎШЏКЭН№ШкеЎШЏМАЭтЛуЁЃЗЈЮоНћжЙМДПЩЮЊЃЌРэТлЩЯЃЌжаЙњШЫУёвјааЗЈВЂУЛгаУїСюНћжЙбыааЙКТђЙЩЦБЛђЙЩЦБETFЕФааЮЊЁЃЕЋЪЧЃЌДгИїИіЗНУцПМТЧЃЌжаЙњбыааУЛгаБивЊжБНгЙКТђЙЩЦБЃЌвђЮЊбыааЙКТђЙЩЦБШнвзМгДѓЙЩМлВЈЖЏадЃЌКмПЩФмШХТвЪаГЁЖЈМлЙІФмЃЛбыааЛѕБвеўВпЙЄОпЯфРяДЂБИЙЄОпНЯЖрЃЌФПЧАШдгІИУМсГжЮШНЁЕФЛѕБвеўВпЃЛбыааНјШыЙЩЦБЪаГЁЃЌНЋГіЯжМрЙмФбЬтЃЌВЂЧвШнвзгАЯьбыааЛѕБвеўВпЕФЖРСЂадЃЛНЁПЕЕФЙЩЦБЪаГЁОіЖЈгкЩЯЪаЙЋЫОКЭжЄШЏЪаГЁжЦЖШИФИяЁЃ

ШеБОЕФТўТўПэЫЩТЗ 20ЪРМЭ90ФъДњПЊЪМЃЌЫцзХХнФОМУЕФЦЦУ№ЃЌШеБОУцСйОМУГЄЦкЕЭУдЁЂН№ШкЪаГЁЖЏЕДЁЂВЛСМеЎШЈЮЪЬтМгОчЕФОжУцЁЃ1999Фъ2дТжС2001Фъ3дТЃЌШеБОбыааПЊЪМЪЕааСуРћТЪеўВпЁЃ ЮЊСЫНјвЛВНДЬМЄОМУЃЌ2001Фъ3дТжС2006Фъ3дТгРДСЫСуРћТЪгыQEВЂааЕФЪБЦкЁЃ2005ФъПЊЪМЃЌШеБОКъЙлОМУЛљБОУцЯђКУЃЌШЋФъгаШ§ИіМОЖШЕФОМУдіГЄГЌЙ§5%ЃЌПьгкУРЙњЁЂХЗУЫЭЌЦкЕФдіГЄВНЗЅЃЌКЫаФCPIвВзЊЮЊе§діГЄЁЃ2006Фъ3дТ9ШеЃЌШеБОбыаааћВМжежЙЪЕааСЫЮхФъжЎОУЕФQEЃЌНЋзМБИН№ЛюЦкеЫЛЇгрЖюДгФПЧАЕФ30-35ЭђвкШедЊМѕЩйЕН6ЭђвкШедЊзѓгвЁЃ2006Фъ7 дТ16ШегжаћВМНсЪјСуРћТЪеўВпЃЌНЋЛљзМРћТЪЬсИпжС0.25%ЁЃ ШЛЖјВЛЧЩЕФЪЧЃЌ2008ФъЕФШЋЧђН№ШкЮЃЛњгжНЋШЋЧђбыаазЇШыСЫПэЫЩЕФРЫГБжЎжаЃЌУРСЊДЂЯШЗЂжЦШЫЭЦГіСуРћТЪКЭQEЕФзщКЯЁЃ2009 ФъЕквЛМОЖШЃЌШеБОдіГЄТЪОЊШЫЕиГіЯжСЫ4%ЕФИКдіГЄЃЌЭЌЪБЙњФкCPIГжајзпЕЭЁЃ2010 Фъ10дТ5ШеЃЌШеБОбыаажиаТЭЦааСуРћТЪеўВпЃЌ10дТ28ШеДДСЂзмЖюЮЊ35 ЭђвкШедЊЕФЛљН№ЃЌ гУгкЙКШыИїРрзЪВњЮЊЪаГЁЬсЙЉСїЖЏадЁЃЖјГжајЕФОМУЮЎЫѕЃЌЭтМг2011 ФъЁА3ЁЄ11ЁБДѓЕие№МАЦф КЫаЙТЉЪТЙЪИќЪЙЦфдтЪмжиДДЃЌХЗеЎЮЃЛњГжајбнЛЏЃЌвђДЫдкДЫКѓЕФСНФъФкЃЌШеБОбыааЯШКѓ8 ДЮРЉДѓСПЛЏПэЫЩЙцФЃЙВМЦ66ЭђвкШедЊЁЃНижС2012ФъФЉЃЌСПЛЏПэЫЩзмЙцФЃИпДя 101 ЭђвкШедЊЁЃ ДЫКѓЃЌШеБОбыаадкПэЫЩЕФТЗЩЯдНзпдНДѓЕЈЃЌВЂБЛЙњФкЛњЙЙИГгшСЫЁАЭЯзЁЙЩЪаЁБЕФЭтКХЁЃШеБОЧАбыааааГЄАзДЈЗНУїзюдчдк2010Фъ10дТЬсГіНЋбыааЙКТђЙЩЦБETFзїЮЊЛѕБвПэЫЩеўВпЕФвЛВПЗжЃЌЙцФЃЮЊУПФъ4500вкШедЊЃЌжївЊФПЕФЪЧДЬМЄБОЭСЭЖзЪепЕФЗчЯеЦЋКУЃЌНЕЕЭШЈвцзЪВњЕФЗчЯевчМлЃЌДгЖјНЕЕЭШЈвцзЪБОГЩБОвдДЬМЄЦѓвЕНјаажїЖЏЭЖзЪЁЃ ЫцКѓЃЌШеБОбыааЖдETFЕФЙКТђвВгњЗЂЪЇШЅСЫНкжЦЃЌетвВвЊДгАВБЖНњШ§2012 ФъФЉе§ЪНОЭШЮШеБОЪзЯрКѓЕФЁАШ§жЇМ§ЁБДЬМЄеўВпЫЕЦ№ЁЃШеБОбыааЦШгкеўИЎЕФЧПДѓбЙСІЃЌгк 2013 Фъ 1 дТ 22 ШеаћВМв§ШыаТЕФЭЈеЭФПБъКЭПЊЗХЪНзЪВњЙКТђМЦЛЎЃЌГЦЮЊQQEЃЈСПЛЏКЭжЪЛЏПэЫЩЃЉЁЃжСДЫЃЌШеБОНјШыСЫЮоЯоЦкЁЂПЊЗХЪНГЌПэЫЩеўВпЪБЦкЃЌ QQEЕФОпЬхеўВпжївЊЗжЮЊЫФДѓЕуЃКЕквЛЃЌРЉДѓЛљДЁЛѕБвЙцФЃЁЃЭЈЙ§ЕїНкЮоЕжбКИєвЙВ№НшРћТЪРДгАЯьЛљДЁЛѕБвЃЛЕкЖўЃЌРЉДѓЙњеЎЙКТђЙцФЃЁЂРЉеЙЙњеЎЪЃгрЦкЯоЃЌЙФРјЪевцТЪЧњЯпжаРћТЪЕФНјвЛВНЯТНЕЃЛЕкШ§ЃЌРЉДѓЙЩЦБETFКЭJ-REITЕФЙКТђЙцФЃЃЌвдНЕЕЭзЪВњМлИёЕФЗчЯевчМлЃЛЕкЫФЃЌГжајЭЦааQQEЃЌвдЪЕЯж2%ЕФЮяМлЮШЖЈФПБъЁЃзюЮЊжївЊЕФЪЧЃЌбыааЯЃЭћЭЈЙ§ИФБфЪЕжЪаддЄЦкЃЌДгЖјЪЕЯжЮяМлЩЯеЧ2%ЕФФПБъЁЃ ШеБОбыааТђГЩДѓЙЩЖЋ ШеБОУНЬхНќЦквВБЈЕРЃЌНижСШЅФъ12дТЃЌШеБОбыаа2018ФъЙКТђETFН№Жю11ШеКЯМЦДя6.0678ЭђвкШедЊ(дМКЯШЫУёБв3700вкдЊ)ЃЌФъЙКТђЖюЪзДЮГЌЙ§6ЭђвкШедЊЁЃ дк2016Фъ7дТЃЌШеБОбыааМгТыЛѕБвПэЫЩЃЌНЋETFФъЙКТђЖюДгдМ3.3ЭђвкШедЊЬсЩ§жСдМ6ЭђвкШедЊЁЃДЫЧАETFЙКТђЕФзюИпМЭТМЮЊ2017ФъЕФ5.9033ЭђвкШедЊЁЃЕквЛВЦОМЧепвВЪсРэЗЂЯжЃЌЫфШЛШеБОбыааВЂУЛгаНвТЖЦфЛЛЫужЎКѓЕШЭЌгкЖрЩйЕФЕЅвЛЦѓвЕГжЙЩЃЌЕЋЭИЙ§быааЙ§ШЅЕФЙКТђМЭТМвдМАЦѓвЕКЭETFЕФБЈБэЭЦЫуЃЌЙРМЦШеБОбыаажСЩйдкГЌЙ§200МвШеО225ЦѓвЕЪЧЧА10ДѓЙЩЖЋЃЌвВгаЛњЙЙВтЫуЃЌдчдквЛСНФъЧАЃЌШеБОбыааОЭСЯГжгабИЯњ9%ЕФЙЩШЈЁЂЙъМзЭђ5%ЕФЙЩШЈЃЌдкРжЦїжЦдьЩЬЩНвЖМАНЈжўЙЋЫОДѓКЭНЈЩшЖМЪЧЕк3ДѓЙЩЖЋЁЃШеБОбыааЖдШеБОРЖГяЙЩЕФГжЙЩЃЌвбОГЌдН2ДѓЛљН№БДРГЕТМАЯШЗцМЏЭХЁЃ НижС2018Фъ3дТЕзЃЌШеБОбыаавбОНјШыдМ4ГЩЩЯЪаЦѓвЕЕФЧА10ДѓЙЩЖЋжЎСаЃЌВЂГЩЮЊЦфжа5МвЩЯЪаЦѓвЕЕФзюДѓЙЩЖЋЁЃШеБОбыааШдНЋЙКТђETFКЭЙКеЎзїЮЊДяГЩ2%ЭЈеЭФПБъЕФЪжЖЮЃЌШеБОбыаазмВУКкЬяЖЋбхШЅФъБэЪОЃЌЁАЃЈТђШыETFЃЉЗЂЛгСЫвЛЖЈзїгУЁБЁЃ ШЛЖјЃЌШеБОбыаавВвтЪЖЕНСЫЙКТђETFв§ЗЂЕФИіЙЩХЄЧњЕШЮЪЬтЃЌВЂПЊЪМНјааЮЂЕїЁЃ

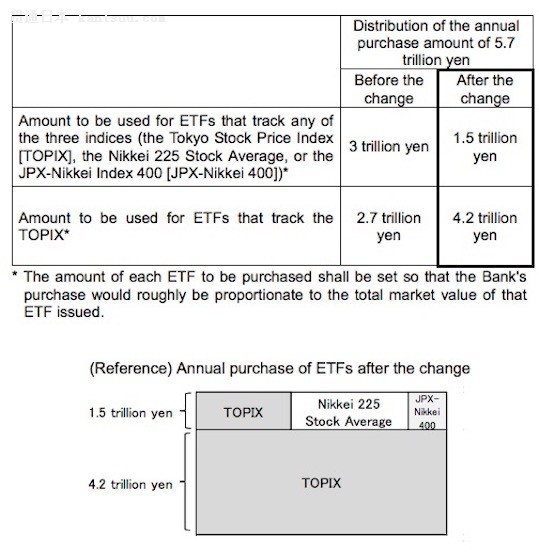

2018Фъ7дТЕФвщЯЂЛсвщЩЯЃЌШеБОбыааЮЌГжСЫ-0.1%ЕФИКРћТЪеўВпЃЌВЂЮЌГжETFКЭJREITЃЈЗПЕиВњЭЖзЪаХЭаЃЉЕФФъЖШЙКТђЙцФЃЗжБ№ЮЊ6ЭђвкШедЊКЭ900вкШедЊВЛБфЃЌЕЋЮЂЕїСЫЙКТђETFЕФНсЙЙЁЃШеБОбыаааћВМдіМгзЗзйTOPIXЃЈЖЋжЄжИЪ§ЃЉЕФETFЕФЙКТђСПЃЌДЫЧАФъЖШЙКТђСПЮЊ2.7ЭђвкШедЊЃЌНёКѓЮЊ4.2ЭђвкдЊШедЊЃЛМѕЩйЖдзЗзйШ§ДѓжИЪ§ЃЈTOPIXЁЂШеО225жИЪ§КЭJPXШеОМУ400жИжИЃЉжаШЮвтвЛжИЪ§ЕФETFЕФЙКТђЃЌДЫЧАФъЖШЙКТђ3ЭђвкШедЊЃЌНёКѓЮЊ1.5ЭђвкШедЊЃЛзмЙКТђСПВЛБфЃЌДг2018Фъ8дТ6ШеЦ№ЩњаЇЁЃ ЕквЛВЦОМЧепЕБЪБвВЬсМАЃЌдіМгЖЋжЄETFЙКТђСПКѓЃЌШеБОбыааГжгаЕФETFНЋИВИЧИќЙуЗКЕФИіЙЩЃЌвђДЫЖдЙЩЪаЕФгАЯьвВЛсвђДЫМѕЩйЁЃШеОЦНОљжИЪ§гЩМлИёзїЮЊИіЙЩдкжИЪ§жаШЈжиЕФвРОн,ЖјЖЋжЄжИЪ§дђвдЪажЕзїЮЊЩшЖЈШЈжиЕФвРОнЁЃДЫЧАЃЌгЩгкЙКТђЦЋжигкШеОЦНОљжИЪ§ЃЌКкЬяЖЋбхЪмЕНжИд№ЁЃЪаГЁЕЃгЧЃЌШеБОбыаажїЕМСЫШеОЦНОљжИЪ§ЕФВПЗжИіЙЩЕФНЛвзЁЃ КкЬяЁАЦяЛЂФбЯТЁБ ШеБОбыааЪЧШЋЧђЮЈвЛвЛМвШчДЫДѓСПШыЪаЕФбыааЃЌМДЪЙЪЧЮЃЛњКѓДѓЙцФЃРЉБэжС4.5ЭђвкУРдЊЕФУРСЊДЂЃЌвВжЛЪЧЙКШыСЫДѓСПЙњеЎКЭзЁЗПЕжбКжЇГжжЄШЏЃЌВЂЮДЩцМАЙЩЦБETFЁЃ ОЭЦфЫћбыааЖјбдЃЌМДЪЙвВгажБНгШыЪаЕФЧщПіЃЌР§ШчШ№ЪПбыааКЭЕЄТѓЙњМвжїШЈВЦИЛЛљН№ЕШдчЧАОЭНщШыЙЩЦБЪаГЁЃЌДЫЧАЛЙЭЖзЪСЫВЛЩйУРЙЩПЦММЙЩЁЃНижС2018ФъШ§МОЖШФЉЃЌШ№ЪПбыааЕФзмЙЩЦБЪажЕДяЕНСЫ1672вкУРдЊЃЌЦфжаГжгаУРЙЩЪажЕГЌдН875вкУРдЊЃЌеМЭтЛузмзЪВњЕФ10%ЁЃ ЕЋЪЧЃЌжЛгаШеБОНЋШыЪазїЮЊЮЃЛњКѓДЬМЄеўВпЕФвЛВПЗжЁЃ ОЁЙмШеБОЕБЧАЕФОМУвбОНЯЮЃЛњКѓВЛЖЯИДЫеЃЌЕЋЪЧЙиМќЕФЭЈеЭШддЖдЖЮоЗЈЪЕЯж2%ЕФФПБъЃЈНі1%зѓгвЃЉЁЃМДЪЙЪЧаЇЙћЧЗМбЃЌЕЋШеБОбыаавВЁАЦяЛЂФбЯТЁБЃЌЦфВЂУЛгаУРЙњОМУЕФЛљБОУцжЇГжЃЌвђДЫвВЮоЗЈЯёУРСЊДЂФЧбљвхЮоЗДЙЫЕиТѕЩЯе§ГЃЛЏНјГЬЁЃ ЙКТђETFвВвВСюКкЬяЖЋбхУЛЩйЪмИїНчжИеЊЁЃГ§СЫЖдгкХЄЧњИіЙЩМлИёЕФЕЃгЧЃЌгЩгкЪаГЁБЏЙлдЄЦкВЂЮДЯћЩЂЃЌЧвШЫУЧЕЃаФШеБОбыааПЩФмЛсГЗГіЃЌвђДЫНќФъРДШеЙЩЪагЏТЪПЊЪМзпЕЭЁЃ ДЫЭтЃЌИїНчШЯЮЊЃЌETFЕФЙКТђИќПЩФмжњЭЦЁАаЁЪажЕЁБЙЩЦБЕФМлИёЁЃР§ШчгХвТПтЕФФИЙЋЫОбИЯњМЏЭХЃЌЦфдкШеО225жаеМБШИпДя7.5%ЃЌЕЋЪЧдкећИіЖЋОЉжИЪ§ЕФеМБШНіЮЊ0.3%ЁЃЪмвцгкЙ§ШЅBOJДѓСПТђШыШеО225ETFЕФОйДыЃЌбИЯњМЏЭХЕФЪагЏТЪДяЕНСЫ38БЖЃЌдЖГЌЙ§ЦНОљ13.5БЖЕФЙРжЕЫЎЦНЁЃетвВЪЧШеБОбыааШЅФъЮЊКЮЮЂЕїETFЙКТђНсЙЙЕФдвђжЎвЛЁЃ ЁАОЁЙмПэЫЩБпМЪаЇгІЯТНЕЃЌЕЋдкЭЈеЭЮДДЅМА2%ЃЌдкеўИЎЕШбЙСІЯТЃЌбыаажЛФмМЬајааЖЏЃЌГ§ЗЧЛЛвЛШЮааГЄЃЌВХПЩФмНЋДЫЧАЕФеўВпШЋХЬЭЦЗЁЃЁБдќДђВЦИЛЙмРэЪзЯЏВпТдЪІЭѕъПНмдђЖдМЧепБэЪОЁЃ (дБъЬтЃКШеБОбыааШыЪа8Фъ в§ЗЂИіЙЩМлжЕХЄЧњ) (д№ШЮБрМЃКЙљГПчљ_NBJ9931) |

ЯрЙиЮФеТ

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

УёжкПёДцЧЎ ШеБОвЊДђаТЙкГжОУеН

ЮЌГжПэЫЩЛѕБвеўВп ШеБООМУзДПіе§дкж№ВНИФЩЦ

ЙВЭЌЩчЃКЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЮЌГжПэЫЩЛѕБвеўВп ШеБОЩЯЕїОМУдіГЄдЄЦк

ШеБОВЦеўзДПіЁАМЋЮЊбЯОўЁБ ЛѕБвеўВпЁАОжЯоЁБЭЙЯд

ШеБОШЅФъКЫаФCPIЯТЕј0.2%

ШеБО2020ВЦФъОМУдЄМЦЮЎЫѕ5.6%

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

БфЩэЙЩЪазюДѓЁАН№жїЁБ ШеБОбыааТђВЛЭЃ

ШеБОбыааДгШеБОЙЩЪаЛёРћ560вкУРдЊ

ШеБООМУдЄЙРЯТЕїМгДѓеўВпгІЖдбЙСІ

ШеБОбыаадЄМЦ2020ВЦФъОМУЮЎЫѕ5.5%

ШеБОбыааСЯАДБјВЛЖЏ БмЯежњУРШеДДвЛИідТаТЕЭ

ШеБОДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§жЙЕјЛиЩ§