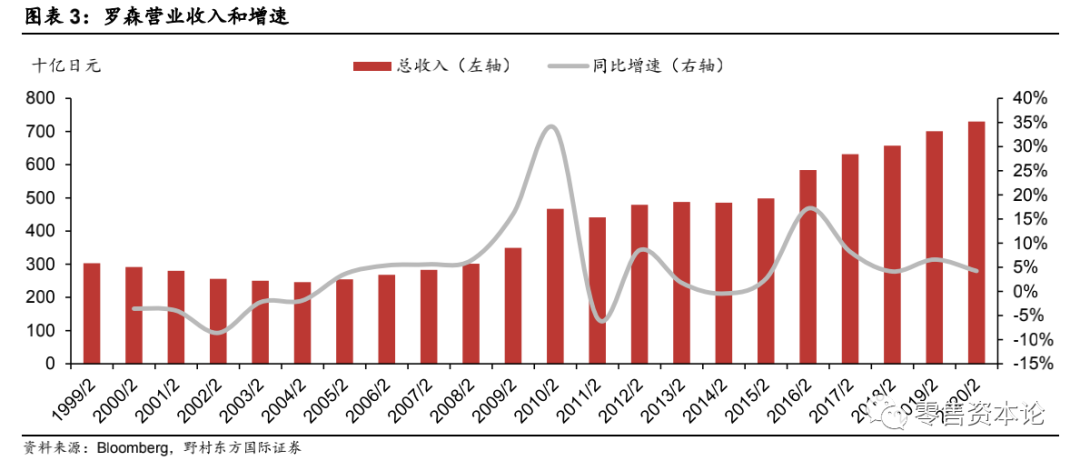

НќШеЃЌТоЩгРДСЫдкжаЙњЕФЕк3000МвЕъЦЬЁЊЁЊЮфККжаАйТоЩФЯКўДДвтЬьЕиЖўЕъЁЃвЊжЊЕРЃЌТоЩжаЙњдк2019Фъ1дТВХДяГЩ2000МвЕъЃЌВЛЕНСНФъЪБМфОЭЪЕЯж1000МваТЕъФПБъЁЃЕЋПьЫйРЉеХВЂУЛгабкИЧвЛИіРЇОГЃКТоЩНјШыжаЙњ24ФъРДЃЌжСНёЮДгЏРћЁЃ гаЭјгбЩѕжСЕїйЉЃЌЁАетУДЖрФъЖМУЛзЌЕНЧЎЃЌТоЩЪЧВЛЪЧЕУПМТЧГЗГіжаЙњСЫЃПЁБецЯрПжХТВЛЪЧетУДМђЕЅЁЃ ТоЩжаЙњЕФРЉеХМЦЛЎдчгаУМФПЁЃНёФъ4дТЃЌТоЩББОЉгыН№ЕфЩЬвЕСЌЫјЙмРэКгББгаЯоЙЋЫОЧЉЖЉавщЃЌвдЬиаэОгЊМгУЫЗНЪННјОќКгББЁЃ7дТФЉЃЌШеБОТоЩгжгыКЃФЯЧрзгЪЕвЕгаЯоЙЋЫОЧЉЖЉЧјгђЪкШЈаэПЩКЯЭЌЃЌНјШыКЃФЯЪаГЁЁЃ ЦфЪЕЃЌзїЮЊШ§ДѓШезЪБуРћЕъжЎвЛЕФТоЩЃЌ1996ФъШыЛЊКѓВпТдЦЋЯђБЃЪиЃЌжБЕН2017ФъВХЬсЫйЁЃДгЕъЦЬЙцФЃПДЃЌТоЩЕквЛИі1000МвЕъгУСЫ21ФъЃЌДг1000МвЕН2000МвгУСЫ1Фъ11ИідТЃЌДг2000МвЕН3000МвдйДЮЬсЫйЃЌГхЦЦвпЧщгАЯьЛЈСЫ1Фъ9ИідТЁЃ Й§ЭљЃЌТоЩБуРћЕъдкЧјгђЩЯвВЦЋБЃЪиЃЌЧА16ФъвЛжБдкНеуЛІДђзЊЃЌжБЕН2010ФъВХзпГіГЄШ§НЧШЅЭљжиЧьЃЌДЫКѓж№НЅЭиеЙЕНДѓСЌЁЂЩђбєЁЂББОЉЁЂЬьНђЁЂЮфККЁЂКЯЗЪЁЂГЄЩГЕШЕиЁЃ ТоЩЮЊШеБОЕкШ§ДѓСЌЫјБуРћЕъ 2018 ФъШеБОШЋЙњСуЪлаавЕгЊвЕЖюдМ 145 ЭђвкШедЊЃЈелКЯШЫУёБвдМ 9 ЭђвкдЊЃЉЃЌЦфжаБуРћЕъгЊвЕЖюдМ 12 ЭђвкШедЊЃЌБуРћЕъеМБШДг 2008 ФъЕФ 5.8%ГжајРЉДѓжС2018 ФъЕФ 8.3%ЁЃ

ФПЧАШеБОБуРћЕъаавЕвбВНШыГЩЪьЦкЃЌаавЕМЏжаЖШИпЃЌЙбЭЗТЂЖЯИёОжУїЯдЁЃ

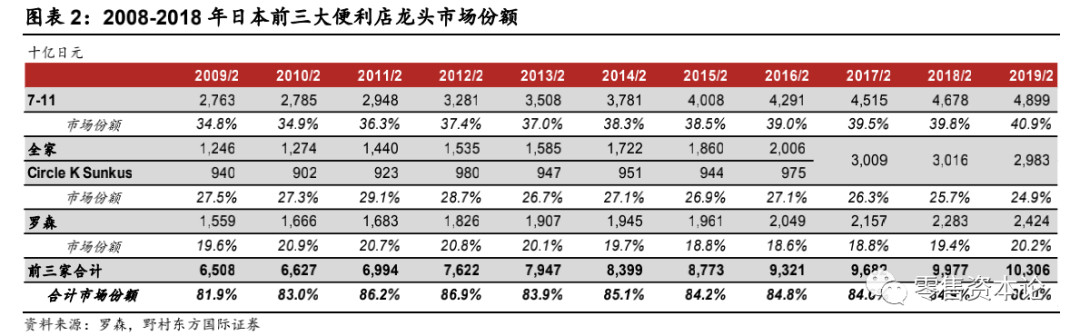

зїЮЊШеБОЯњЪлЙцФЃХХУћЕкШ§ЕФСЌЫјБуРћЕъТоЩ Lawson ФПЧАдкКЃФкЭтгЕга17342 МвУХЕъЃЌЦфжадкжаЙњга 2601 МвЕъУцЁЃ

ДгУРЙњЕФвЛМвХЃФЬаЁЦЬЦ№Мв 1939 ФъУРЙњЖэКЅЖэжнЕФ J.J.Lawson ПЊЩшСЫвЛМвЁАТоЩЕФХЃФЬЮнЁБЃЌЦфаТЯЪМАУРЮЖЕФХЃФЬЙуЪмКУЦРЁЃ 1959 ФъТоЩХЃФЬЙЋЫОГЩЮЊУРЙњЪГЦЗаавЕОоЭЗПЕЫїРћДяЕйЪГЦЗЙЋЫОЕФЦьЯТзгЙЋЫОЃЌвдЖэКЅЖэжнЮЊжааФВЛЖЯПЊЩшЕъЦЬЃЌЭЌЪБвВШЗСЂСЫБуРћЕъЕФдЫгЊЯЕЭГЁЃ 1975 ФъДѓШйгыПЕЫїРћДяЕйЪГЦЗЙЋЫОЧЉЖЉСЫКЯзїавщЃЌдкТоЩХЃФЬЙЋЫОзЈгажЊЪЖКЭММЪѕЕФЛљДЁЩЯШЗСЂСЫЖРЬиЕФЬиаэМгУЫЬхЯЕЃЌЭЌФъТоЩЕФЕквЛМвЕъЦЬдкШеБОЕЎЩњСЫЃЌМДЮЛгкДѓкцИЎЗсжаЪаФЯгЃVЕФЁАгЃVЕъЁБЁЃ ЫцКѓдкНќ 45 ФъЕФЪБМфРяЃЌТоЩбаЗЂЭЦГіЖржжздгаЦЗХЦЪГЦЗР§Шч Karaage-KunЃЈеЈМІО§ЃЉЃЌВЂж№ВНЬсЙЉЕкШ§ЗНеЫЕЅНЩФЩЗўЮёЁЂзджњЪлЦБЗўЮёКЭ ATM ЗўЮёЕШЃЌЭЌЪБЭЈЙ§ЪеЙКИпЖЫГЌЪа Seijo IshiiЃЈГЩГЧЪЏОЎЃЉЕШЙЋЫОвдМАПЊЩшВЛЭЌРраЭЕФСЌЫјБуРћЕъР§Шч Natural LawsonЃЈздШЛТоЩЃЉЕШЃЌВЛЖЯРЉДѓЪаГЁЗнЖюЁЃ

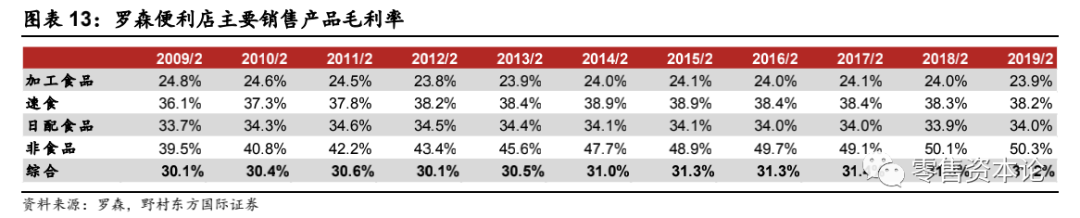

БуРћЕъвЕЮёЮЊгЊЪежїСІ ТоЩЩЯЪаЙЋЫОЕФЪеШыПЩВ№ЗжЮЊШ§ПщжїгЊвЕЮёЃЌЗжБ№ЮЊТоЩБуРћЕъКЭЦфЫћЃЈЦфЫћвЕЮёжївЊАќРЈгщРжвЕЮёЕШЃЉЁЂИпЖЫГЌЪа Seijo IshiiЃЈГЩГЧЪЏОЎЃЉЁЂвдМАН№ШкЗўЮёЃЌ2020 ВЦФъЦфгЊвЕЪеШыеМБШЗжБ№ЮЊ 83%ЁЂ13%ЁЂ4%ЁЃ

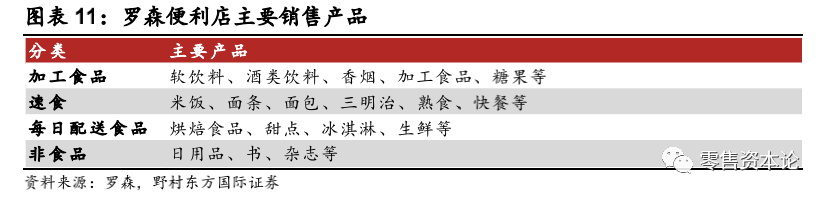

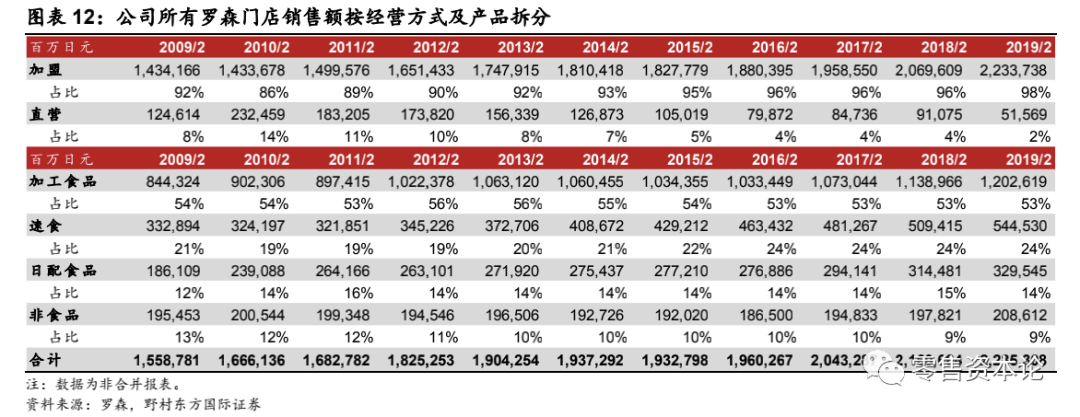

ТоЩБуРћЕъжївЊЗжЮЊЦеЭЈУХЕъЁЂздШЛТоЩвдМАТоЩ 100ЁЃ здШЛТоЩУХЕъАќРЈСНжжРраЭЃК1ЃЉЮЊТњзужАвЕХЎадашЧѓЖјЬсЙЉНЁПЕЁЂЕЭШШСПЕФЪГЮяЃЌвдМАЬьШЛВФСЯжЦГЩЕФШеЛЏгУЦЗЕШЕФУХЕъЃЛ2ЃЉЬсЙЉвНвЉЗўЮёЕФУХЕъЁЃ ТоЩ 100 УХЕъдђвдЁАЫљгаЩЬЦЗЭГвЛ 100 ШедЊМлИёЁЂЩЬЦЗжжРрЦыШЋЁЂБуРћЁБШ§ДѓЬиЕуЖјГіУћЃЌУХЕъжївЊЗжВМдкДѓЖМЪаЧјЕФзЁеЌЧјЁЃ

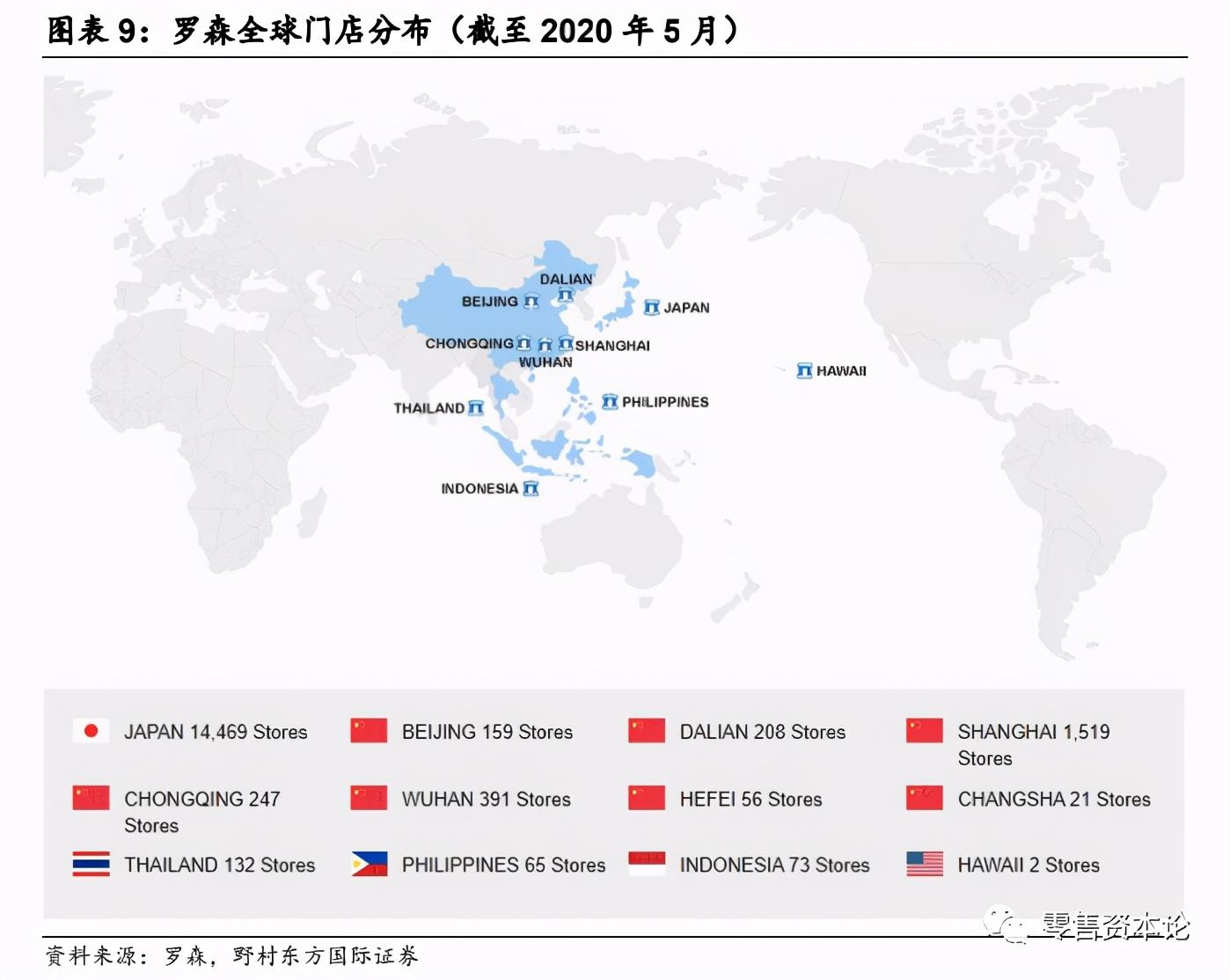

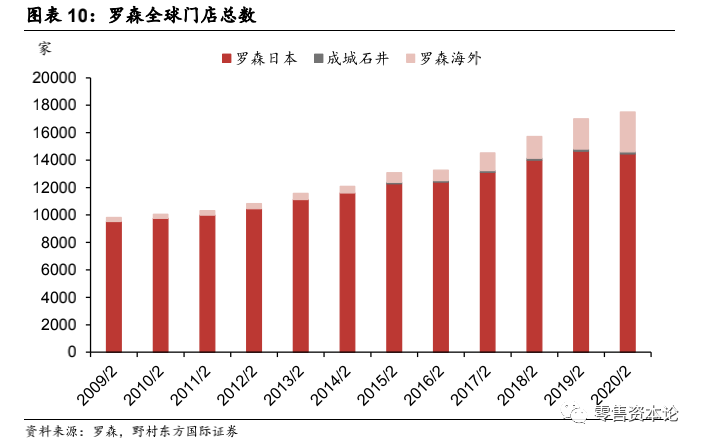

НижС 2020 Фъ 5 дТЃЌТоЩЙВга 17342 МвУХЕъЃЌЦфжаШеБО 14469 МвЁЂжаЙњ 2601МвЃЈББОЉ 159 МвЁЂДѓСЌ 208 МвЁЂЩЯКЃ 1519 МвЁЂжиЧь 247 МвЁЂЮфКК 391 МвЁЂКЯЗЪ56 МвЁЂГЄЩГ 21 МвЃЉЁЂЬЉЙњ 132 МвЁЂЗЦТЩБі 65 МвЁЂгЁЖШФсЮїбЧ 73 МвЁЂЯФЭўвФ 2МвЁЃ

ТоЩБуРћЕъАДОгЊЗНЪНПЩЗжЮЊМгУЫЕъгыжБгЊЕъЃЌвдМгУЫЕъЮЊжїЃЈдМеМЫљгаУХЕъЯњЪлЖюЕФ 98%ЃЉЁЃ

НќЪЎФъРДЃЌЮвЙњБуРћЕъЯрЙиЦѓвЕЃЈШЋВПЦѓвЕзДЬЌЃЉФъЖШзЂВсдіЫйЪМжеЮШЖЈдк20-30%ЃЌЦфжаЃЌ2019ФъаТдіЯрЙиЦѓвЕГЌЙ§18ЭђМвЃЌЮЊдіСПзюЖрЕФФъЗнЁЃНижС8дТ19ШеЃЌвдЙЄЩЬЕЧМЧЮЊзМЃЌЬьблВщAPPзЈвЕАцЪ§ОнЯдЪОЃЌЮвЙњНёФъаТдіБуРћЕъЯрЙиЦѓвЕГЌЙ§13ЭђМвЃЌЦфжаЕкЖўМОЖШаТдіНќ7ЭђМвЯрЙиЦѓвЕЃЌНЯШЅФъЭЌБШдіГЄ53%ЁЃ

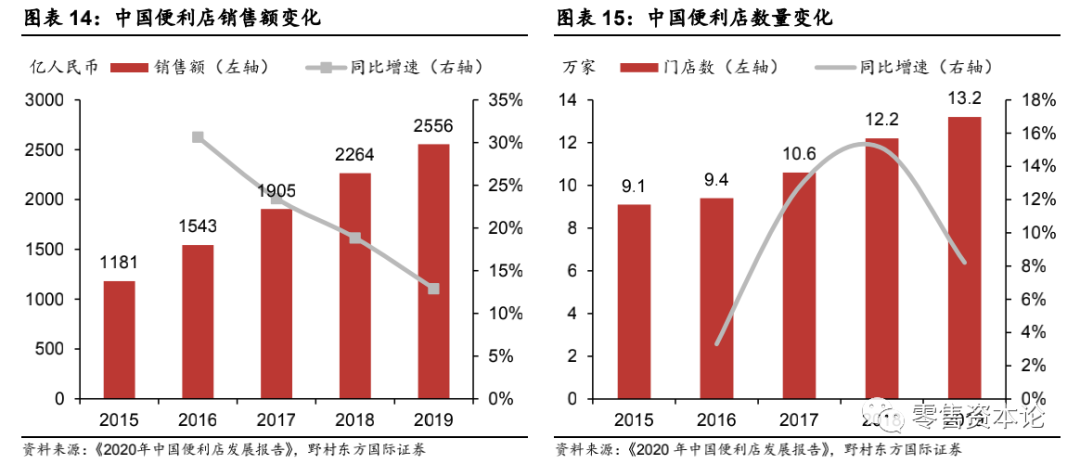

ТоЩЖджаЙњБуРћЕъаавЕЕФЦєЪО 2019 ФъжаЙњБуРћЕъаавЕБЃГжИпЫйдіГЄЃЌЪЕЯжЯњЪлЖю 2556 вкдЊЃЌЭЌБШдіГЄ13%ЁЃжаЙњБуРћЕъУХЕъЪ§СПДяЕН 13.2 ЭђМвЃЌдіЫйгаЫљЗХЛКЃЌЪЏгЭЯЕБуРћЕъЃЈвзНнКЭРЅТиКУПЭЃЉвдМАУРвЫМбдкУХЕъЪ§СПЩЯвЃвЃСьЯШЁЃ ЕЅЕъШеОљЯњЪлЖюЮЊ 5297 дЊШЫУёБвЃЌЭЌБШдіГЄдМ 4%ЃЌЯрБШЧАМИФъдіЫйЧїЛКЁЃ

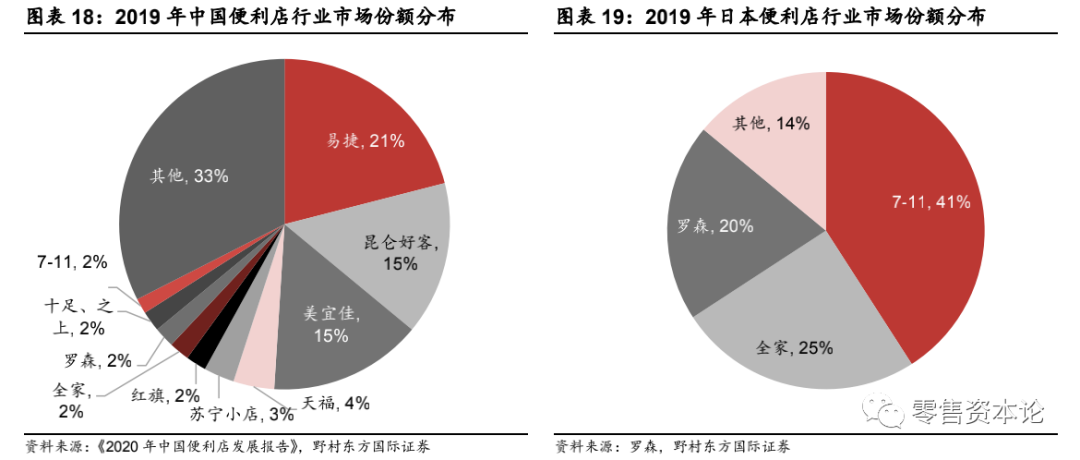

аавЕВуУцЃКМЏжаЖШЬсЩ§ПеМфНЯДѓ жаЙњБуРћЕъЕФаавЕМЏжаЖШНЯЕЭЁЃЧАЪЎДѓБуРћЕъЕъЦЬЪ§еМШЋЙњЕъЦЬзмЪ§ЕФ 67%ЃЌЦфжаЧАСНУћЪЏгЭЯЕЃЈвзНнКЭРЅТиКУПЭЃЉКЯМЦеМ 36%ЃЌЕкШ§УћУРвЫМбЪаГЁеМБШЮЊ14.5%ЃЌЪЃгр 7 МвБуРћЕъНіеМ 16.5%ЕФЪаГЁЗнЖюЁЃ ЦфЫћИїРраЁаЭБуРћЕъКЯМЦеМдМЪЃЯТ 33%ЕФЪаГЁЗнЖюЃЌетаЉБуРћЕъЕъЦЬЪ§СПНЯЩйЧвВМОжМЋЮЊЗжЩЂЁЃ

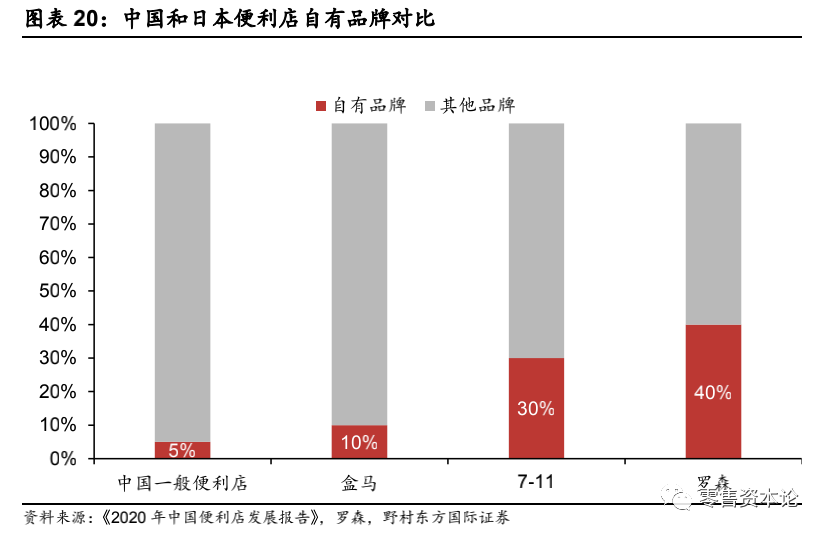

Ъ§зжЛЏКЭЬиаэМгУЫЪЧЭЦЖЏжаЙњБуРћЕъЪаГЁЗЂеЙЕФЫЋвэЁЃ БуРћЕъвЛАудкЦ№ВННзЖЮЗЂеЙжБгЊЕъЦЬЃЌЖјКѓвђзЪН№ЯожЦЕШвђЫиЃЌдкгавЛЖЈЙцФЃЧщПіКѓЭљЭљЛсПЊЗХЬиаэМгУЫЁЃ ЙЋЫОВуУцЃКОлНЙЯћЗбашЧѓЃЌМгЧПздгаЦЗХЦеМБШ ЗжЮіШеБОЕФБуРћЕъгЊдЫФЃЪНЃЌЧсзЪВњЙмРэЪфГігыШЋВњвЕСДздгаЩЬЦЗвбГЩЮЊЦфбИЫйГЩГЄВЂЛёШЁИпЖюгЏРћФмСІЕФСНДѓвЊЫиЁЃ ШеБОСњЭЗБуРћЕъздгаЦЗХЦЯњЪлЖюеМБШДя 30%-40%ЃЌЦфжаТоЩЕФздгаЦЗХЦБШЧÍɧ 40%ЃЛЖјжаЙњЦеЭЈБуРћЕъФПЧАздгаЦЗХЦеМБШНі 5%ЃЌеМБШЩдИпЕФКаТэвВжЛга 10%ЁЃ

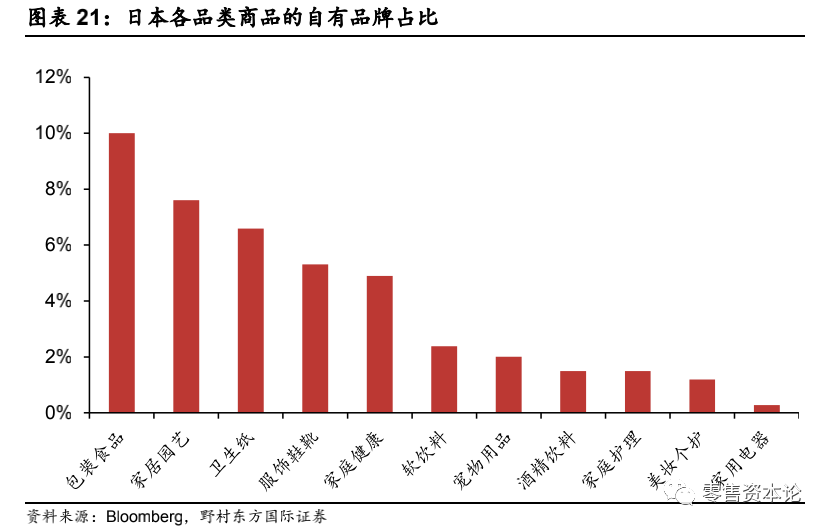

ТоЩИљОнВњЦЗРраЭКЭФПБъПЭЛЇШКОгЊзХЖрИізгЦЗХЦЃЌБШШч Karaage-KunЃЈеЈМІО§ЃЉЁЂMACHI cafeЃЈПЇЗШЃЉЁЂUchi cafeЃЈЬ№ЦЗЁЂСуЪГЃЉЁЂNatural LawsonЃЈздШЛТоЩЃЉЕШЁЃИпздгаЦЗХЦеМБШгыОЋМђ SKU ЯрИЈЯрГЩЃЌМсГжИпадМлБШЕФЭЌЪБТњзуЯћЗбепВювьЛЏЕФЯћЗбашЧѓЁЃ

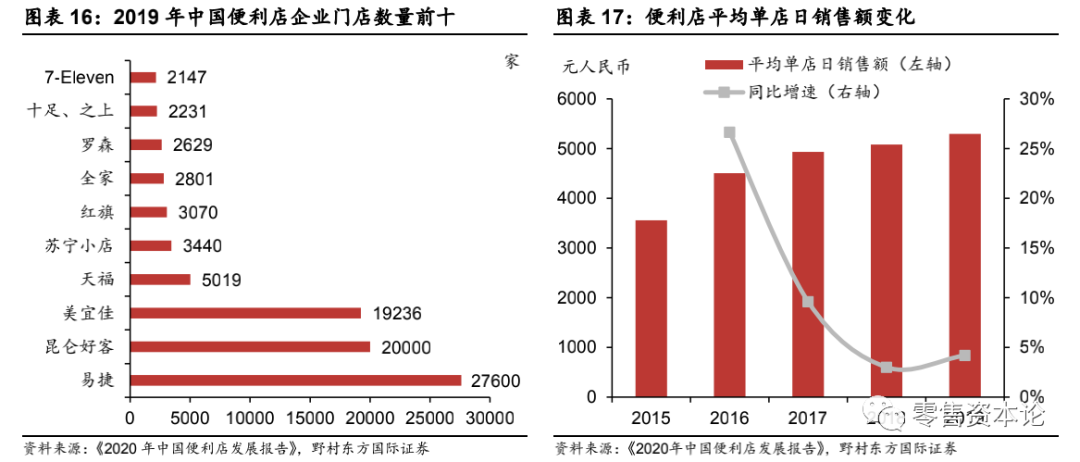

жаЙњФПЧАздгаЦЗХЦзіЕУНЯКУЕФСуЪлЩЬжївЊгагРЛдЕФЁАгРЛдгХбЁЁБЁЂМвМвдУЕФЁАМвМвдУВњЁБЁЂКаТэЕФЁАШеШеЯЪЁБЁЂЭјвзЕФЁАЭјвзбЯбЁЁБЕШЁЃ ЮвУЧШЯЮЊТоЩвдПЭЛЇЮЊБОЭЦНјздгаЦЗХЦНЈЩшЕФзіЗЈвВЗЧГЃжЕЕУжаЙњБуРћЕъЦѓвЕЕФбЇЯАЁЃ БШШчЧјгђадСЌЫјСњЭЗКьЦьГЌЪаЫфШЛдкЫФДЈЕФЪаГЁЗнЖюВЛЕЭЃЌЕЋДгОгЊРћШѓТЪЕШжИБъРДПДШддЖЕЭгкШеБОЭЌвЕЃЛдкЛѕЦЗбЁдёЩЯЃЌКьЦьУЛгазджїПЊЗЂаТЕФЩЬЦЗЛђепжїЕМПЊЗЂЬиЩЋЩЬЦЗЁЃ ЮвУЧШЯЮЊКьЦьЛђПЩвдВЮПМШеБОБуРћЕъПЊЗЂздгаЦЗХЦЃЌДђдьИіадЛЏБъЧЉЃЌЪЕЯжВювьЛЏОКељЃЌДгЖјЬсЩ§ЕЅЕъЪеШыЁЃ ЗчЯеЬсЪО 1. КъЙлОМУЯТаавжжЦЯћЗбашЧѓЁЃЩчЛсСуЪлЯћЗбгыКъЙлОМУЙиЯЕУмЧаЃЌОМУЯТааПЩФмЖдСуЪлАхПщЪЉбЙЃЌЕМжТЯћЗбВЛМАдЄЦкЁЃ 2. аТСуЪлЭЦНјВЛМАдЄЦкЁЃаТСуЪлФЃЪНЕФКЫаФОКељСІашвЊАќРЈзЪБОЪЕСІЁЂММЪѕгыЪ§ОнФмСІЁЂПьЫйДДаТЕќДњФмСІвдМАЩЬЦЗЙЉгІСДФмСІЕШЃЌСуЪлЩЬЛђдкаТСуЪлЬНЫїЙ§ГЬжагіЕНвЛЖЈЮЪЬтЁЃ 3. ЗжЮігУЛЇашЧѓФмСІШѕЃЌЮоЗЈПьЫйзЅзЁЯћЗбепЦЋКУЃЌЕМжТздгаЦЗХЦВњЦЗШБЗІОКељСІЁЃ 4. здгаЦЗХЦЙЉгІСДЕФДюНЈКЭЭъЩЦашвЊвЛЖЈЪБМфЃЌЛиЪеЦкНЯГЄЁЃ СуЪлзЈМвКњДКВХНгЪмЁЖЙњМЪН№ШкБЈЁЗВЩЗУЪББэЪОЃЌБуРћЕъвдСПШЁЪЄЃЌЙцФЃаЇгІКмЭЛГіЃЌвђЮЊНЈСЂХфЫЭжааФЁЂаХЯЂЯЕЭГЕШЕФГЩБОКмИпЃЌвЛАужЛгаУХЕъДяГЩвЛЖЈЙцФЃКѓЃЌетаЉГЩБОеМБШВХЛсБфаЁЃЌећЬхВХЛсгЏРћЁЃЁАТоЩФбвдгЏРћЃЌгыЙцФЃаЇгІВЛзугаЙиЁЃЁБ етВЛНіЪЧТоЩЕФЮЪЬтЃЌвВЪЧећИіБуРћЕъаавЕЕФФбЬтЃЌГ§ЗЧЦЋАВвЛгчзіЁАЕиЭЗЩпЁБЃЌВЛШЛвЛЮЖГжајРЉеХЃЌгЏРћОЭвЃвЃЮоЦкЁЃ 7-11КЭШЋМввВЪЧШчДЫЁЃОнжаЙњСЌЫјОгЊаЛсЭГМЦЃЌНижС2020Фъ6дТФЉЃЌжаЙњШЋМвга2856МвЕъЃЌ7-11дкжаЙњДѓТНга2147МвЕъЁЃЧАепШыЛЊ16ФъвРШЛдкПїЫ№ЃЌКѓепШыЛЊ28ФъвВЮДЪЕЯжећЬхадгЏРћЃЌЕЙЪЧШыЛЊ24ФъЕФТоЩЃЌ2015ФъдкЛЊЖЋЪЕЯжгЏРћЃЌЕЋзмВПвРШЛПїЫ№ЁЃ ЭЌааУЧЕФРЉеХбЙСІвВКмДѓЃЌТоЩ6ФъЧАПфЯТКЃПкЃЌМЦЛЎдк2020ФъЕзЪЕЯж7500МвЕъФПБъЃЌШчНёПДРДжНЩЯЬИБјЁЃ7-11ЯрЖдЮёЪЕЃЌБэЪОУПФъаТПЊ30-40МвЕъЁЃМадгЦфжаЕФТоЩВЛЕУВЛПьЫйБМХмЃЌжЛЪЧВЛжЊФЭаФЛЙЪЃЖрЩйЁЃ зЂЃКБОЮФФкШнжївЊеЊздвАДхЖЋЗНЙњМЪжЄШЏЃЌСуЪлзЪБОТлећРэЭЦЫЭ |

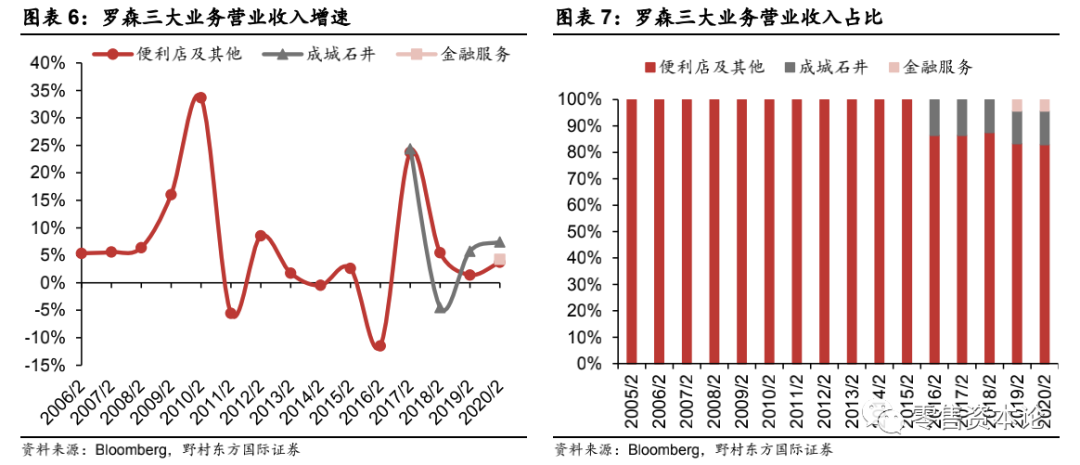

ЖдБъШеБОЕкШ§ДѓСњЭЗТоЩБуРћЕъЃЌжаЙњБуРћЕъаавЕЕУЕНФФаЉЦєЪО

аТЮХТМШыЃКЙсЭЈШеБОгя д№ШЮБрМЃКЙсЭЈШеБОгя

ЯрЙиЮФеТ

УЛгаЯрЙиаТЮХ