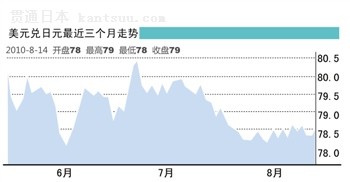

8月14日,日本遭遇了一场里氏7.3级地震。巧的是,当天日本央行公布的最新会议纪要表明,一场威力更甚的地震将来自全球金融市场持续恶化的外部风险。 “一旦欧洲债务危机造成实质性的重大风险,日本经济将遭受多渠道的下行冲击。”日本央行官员就此警告说。 然而,在欧债危机久拖不决的情况下,当前的日本国内经济已经表现出了显著的下行趋势。 8月13日,日本内阁办公室公布的二季度数据显示,日本二季度国内生产总值(GDP)同比增长仅1.4%,低于市场预期的2.3%;环比增长0.3%,亦低于市场预期的0.6%。 “日本灾后重建带来的公共部门投资没有预期来得强劲,私人消费部门、房地产投资和资本性支出都放缓了,”日本明治安田生命保险公司首席经济学家玉裕一(Yuichi Kodama)就此展望说,“随着国内需求疲弱和出口下降,日本经济增长很可能在下一季度停滞。” 更糟糕的数据来自日本上市企业二季度经常利润。和去年同期相比,日本企业二季度经常利润仅增长2%,远逊于一季度的14%,出现了大幅度滑坡。 明显放缓的二季度经济增长数据导致市场增强了对日本央行宽松政策的期待。 “宽松货币政策或在所难免,”中投顾问金融行业研究员霍肖桦说,“日本经济数据明显低于预期水平,经济恶化程度或远超预想水平,日本央行采取积极举措帮助企业脱困的可能性逐渐增大。” “日本央行有可能在今年九月份实现量化宽松,”玉裕一表示,“它之前对于经济的预期比较乐观。” 此外,另一个可能促使日本央行放宽货币政策的原因是日元兑美元汇率的持续走高。 今年以来,美元兑日元在高位徘徊,曾短暂上破80大关。8月14日,日本央行官员在会议纪要中着重指出,日本央行更需要警惕的是日元升值和股价下跌对日本实体经济造成伤害的风险。 “压制日元升值将是日本央行出台宽松政策的首要目的,而不是刺激经济复苏,”东方证券首席策略分析师邵宇博士说,“因为日本是一个收敛经济体,它必须依靠出口贸易来去杠杆、推动经济增长。日本经济的复苏决不是靠货币宽松就能解决的。” 日本的公共债务目前已超过其GDP的两倍,规模相当于整个欧元区17个国家的债务总和。出口是日本为数不多的去杠杆手段之一。 但8月10日,日本参议院表决通过了消费税的增税法案。该法案将进一步打击日本出口企业的盈余。因此,在上周的日本央行货币政策报告中,日本央行表达了对出口放慢的担忧,它下调了对日本出口和工业产出的评估。 从长期来看,日本央行行长白川方明(Masaaki Shirakawa)卸任在即抑或改变日本央行持续观望的货币政策。 白川方明将于明年4月份去职。而日本国会对他任内保守的货币政策表示不满,已于上周支持两名赞成宽松政策的经济学家出席货币政策会议,暗示日本央行松绑货币政策。 “新任日本央行行长应实行比白川方明更积极的宽松政策,隔夜指数交换利率反映日本央行政策将大转弯。”日本国际投信投资顾问集团加藤章夫(Akio Kato)说。 隔夜指数交换利率(OIS)通常被视为反映未来15个月内货币政策走向的指数。该指数已于今年七月达到最大利差。市场普遍认为该峰值预示日本央行的政策即将反转。 最终影响日本央行货币政策的推手仍数欧债危机的走向。 8月14日,德国宪法法院表示,称没有理由推迟原定于9月12日的欧洲稳定机制(ESM)合法性裁决。之前,德国财长拒绝授予欧洲银行ESM银行牌照。因此,如果德国宪法法院推迟启动,这将加剧欧元区的动荡。 “跟欧元区走势比较起来,日本二季度的经济走势还是趋势性的,”中信证券(600030)首席经济学家诸建芳评价说,“欧债危机最终会以救助解决,但期间存在许多变数和博弈。” 东方证券首席策略分析师邵宇博士则进一步表示,“关键是看九月下旬德国和荷兰对是否援助欧元区的态度。” |

日本可能在9月实行量化宽松政策

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

受多重因素影响 东京股市日经股指回落

日本央行决定维持现行货币政策宽松力度

日本央行继续维持现行货币政策宽松力度

日本央行维持现行货币政策宽松力度

日本企业成立数字货币联席会议

日本央行第六次延后2%通胀目标实现时间表

日本经济观察:日本退出宽松有点难

在全球退出宽松货币政策大潮中 日本“掉队了”

日本央行行长与安倍会谈 称全球经济增长在加速

日银行长:仍可能扩大量化宽松 推进负利率政策

日本将发行更多40年期国债

安倍缓调消费税是“头痛医脚”

日本财务大臣称若日元过度升值将干预

安倍在英召开记者会 称需动用财政支撑全球经济

日央行“再放水”预期落空 安倍经济学恐陷两难困境

日本央行按兵不动 宣布维持负利率政策不变

日本央行行长:若物价下跌将加码货币宽松

日央行行长称日本经济温和复苏 拟加码货币宽松

欧元日元大涨 商品货币沦陷

日本央行行长称全球对央行举措越发关注

日本央行高层称2016年度末将实现2%通胀目标

日媒:日美欧货币政策存方向性差异 美元太强势

日本央行维持货币政策不变 微上调对经济状况评估

美发布外汇报告 指责欧洲日本过度依赖货币政策

日央行副行长:日本将继续实施大规模货币宽松政策