日元大幅震荡 全球市场混乱 导语:日元自去年10月开始大幅波动,成为了全世界瞩目的焦点。安倍上台后推行了强力的刺激计划,造成了日元的大幅贬值,但新政对于经济推动的效果却并不理想,市场普遍预期日本仍然会继续采取措施推出进一步刺激计划,但至于会怎么推、推什么样的政策却并没有预期,因此目前整个市场预期处于混乱中。 日元已经成为了全球资本市场中最吸引眼球的标的。从2012年9月最低的77.27到今年5月份103.73,最高贬值幅度已超33%,而6月6日开始又回到了95附近。日元的这种大幅的波动也同时引起了全球资本市场的联动,可以说日元已经成为搅动全球的最大杠杆。 去年12月26日才上台的安倍政权力主增加刺激措施促进增长。并推出总规模超过20万亿日元的经济刺激政策,同时要求日本央行将通胀率目标翻倍至2%。由此,全球的资本市场就不在平静,有分析人士认为,4月份黄金价格暴跌就与日元的波动有关,而出于对安倍新政的不看好,日经指数自5月23日起,在三周的时间内由最高15943点暴跌至12900点附近,幅度接近20%,同时引发了包括港股、A股在内的全球资本市场的动荡。 成也萧何败也萧何,日元的“搅局”使得全球的金融体系乱作一团,对此广东社科院热钱专家黎友焕对和讯网表示,近阶段全球的资金出现异常的流动,正是由于日本新政并没有达到预期的效果。而投资者普遍预期日本或仍将继续推出一系列措施以“挽救败局”,但目前日本的政策已经十分混乱,无法判断其政策的未来走向。 日本经济长期处于低迷中,因此日本就必须通过刺激政策扭转困局,但从目前的情况,现有的对策还不足以挽救日本,市场普遍预期其仍然会继续推出进一步刺激计划,但至于会怎么推、推什么样的政策却并没有预期,因此目前整个市场,包括日本政府在内均处于混乱中,对此黎友焕认为,日元已经把全球金融市场搞乱了,一系列政策并未达到预期的效果。 黎友焕表示,日本经济所面临着诸多的问题,不推新政也没有退路。金融危机和地震灾害打乱了其整个产业布局,如果日元不贬值,那么就会出现大的危机,因此安倍政策也是拼死一搏,而目前既然已经出手,就更加没有的退路。 日元搅局新兴市场中国对策进退两难 导语:在外围市场纷纷采取量化宽松政策的同时,中国仍然坚持通过公开市场操作不动摇,这也是牺牲外贸,以防止热钱大举撤离的无奈之举。而据据黎友焕研究小组监测,目前国际热钱仍然狂炒一线房产,在调控组合拳的重压下,地王依然频出,而这也正是中国的软肋,不调控则无法实现经济转型,而如果调控则有“硬着陆”之忧。 日元的这种巨大波动对中国将会带来哪些影响?对此黎友焕认为,通过日元的大幅贬值,将刺激国际资本加速流向发展中国家,这会对发展中国的产业形成冲击,其中影响最大的就是中国。同样,日元会造成发展中国家货币不稳定,在中国经济整体出现下行的压力的背景下,要想完成全年目标计划的难度将加大。 在97年亚洲金融危机前,也正是同样出现了日元的大幅贬值,而如今又重现出当年的景象,同样是热钱大规模流入、资产泡沫的放大,这不禁会让我们感到一丝的不安。日本本土流入中国的资金并不多,但国际热钱却利用人民币兑日元的大幅升值这一契机,大举进入中国套取汇差,而一旦国际热钱大举撤出中国,则将掀起巨大的波浪。 对此黎友焕认为,目前受日元走势最大影响就是新兴发展体和中国,目前最为关键的事实是在日元搅局下,国际资本确实已经向新兴发展体流动,这完全是美国原来设计出的道路。未来日元或许会进一步采取宽松的政策,让更多的全球资金继续往新兴发展体流动,当新兴发展体有通货膨胀和经济泡沫出现时,如果说美国再采取措施打造强势美元刺破新兴发展体泡沫,那么包括中国在内的新兴发展体都会被洗劫。 日元贬值的大趋势已经形成,而人民币仍然在不断的升值,中国外贸型企业已经痛苦不堪,而官方仍然坚持人民币不会出现竞争性贬值,对此黎友焕表示,目前人民币已经陷入到两难的境地,如果继续升值,那么外贸企业的生存环境就会更差,这或将导致大量的失业,而如果人民币贬值,那么中国将面临民间资本外逃与国际热钱撤出的重大冲击,而这个影响将会更大,因此目前人民币汇率令中国骑虎难下陷入两难。 在外围市场纷纷采取量化宽松政策的同时,中国仍然艰难的通过公开市场操作试图平衡流动性,而不敢采取降息或是降准,以防止热钱的大量外逃。而据黎友焕研究小组监测,目前热钱仍然盘踞在楼市中,频繁冒出的地王就是最好的印证,这也正是中国政府最痛苦的地方,在整个经济不景气的时局下,打压房地产无异于玩火自焚。这或许也正如黎友焕所说,人民币已经被日元所绑架,中国不仅无计可施还被牵着鼻子走。 日经破位下跌 A股凶多吉少 导语:通过对A股、恒生指数及日经指数的对比分析来看,三者之间确实存在联动性,自09年以来,A股几个重要的顶和底与两个指数的整体方向较为吻合。而A股近两年的表现出跟随下跌却滞后其他两个指数上涨的现象。目前恒指及日经均出现破位下跌走势,这对于A股将形成压制。 日元大幅贬值对于中国的影响现已不仅局限于经济以及汇率上,而通过观察,日元的走势也已渗透入了A股市场。通过走势的对比,我们可以发现,日经指数与日元汇率极强的负相关性(美元兑日元汇率存在极强的正相关性),而同时日经指数、恒生指数及A股之间也存在一定的正相关性。

美元兑日元汇率与日经走势叠加图 上图是美元兑日元汇率与日经指数走势图的叠加,可以看出,两者走势高度重叠。

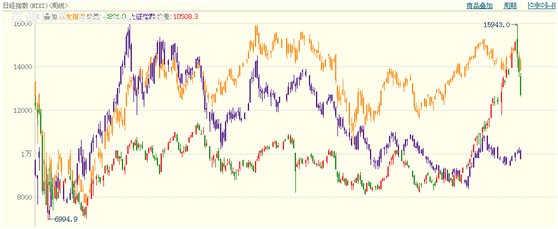

三地指数的周K线图 而上图是叠加了自09年以来,三地指数的周K线图,从中可以很清晰的发现,三者之间并不像市场所言毫无关系,而是具有一定的正相关性。 从上图看,A股从08年以来出现的几次阶段性顶和底的时点与恒生指数、日经指数大体吻合,09年8月出现A股高点3478点,恒指与09年11月达到23099,日经则是隔年4月达到11408点;2010年11月A股再次出现3186点阶段性顶点,而恒指也是同月见24989点后见顶回落,同时日经指数于隔年2月份出现阶段性高点;A股2478点出现在12年3月,而恒指及日经指数也分别于同年2月、3月见顶。 观察见顶的时间点,日经指数见顶时间要晚于A股及恒指1到4个月。而这也恰巧符合当前走势,2013年恒指及A股均于2月份见顶回落,而日经指数见顶时间在5月,那么反向推理,如果日经指数5月份15943点是阶段性高点,那么是否也预示着A股及港股见顶? 观察见底的时间点,A股的2319点与其他两个指数见底的时点基本吻合,而2132点、1949点却滞后于恒指及日经指数一到两个季度。 A股近年来出现的情况基本上是跟跌不跟涨,上涨幅度也远远小于其他两个指数,这与A股自身的内在结构缺陷,及投资者信心不足所致。但就其与恒指与日经指数的联动性来看,鉴于目前A股以外的两个指数均出现的了大幅度调整,且后市不明,这对于A股恐怕将形成很重的压制。 |

日元搅乱全球 A股深陷危局

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本10日新增确诊病例1316例 东京都的单日新增再次大幅上升

春節後、各地で航空券価格が大幅な値下がり

日本2020年經常項目順差大幅下降

日本2020年经常项目顺差大幅下降

使用人数大幅减少 日本正考虑减少公用电话数量

使用人数大幅减少 日本正考虑减少公用电话数量

东京都13日新增确诊病例1433例 再次大幅上涨

东京都30日新增确诊病例944例 再次大幅上涨

东京丰洲市场金枪鱼新年首拍价格大幅下跌

东京都23日新增确诊病例748例 再次大幅增加

東京都30日新增確診病例944例 再次大幅上漲

东京都30日新增确诊病例944例 再次大幅上涨

东京都29日新增确诊病例856例 单日新增再次大幅上涨

日本21日新增确诊病例1808例 群聚感染事件大幅增加

东京都23日新增确诊病例748例 再次大幅增加

日本21日新增确诊病例1808例 群聚感染事件大幅增加

菅义伟内阁支持率大幅下降 较上月下降超过10个百分点

日本儿童自杀人数大幅增加 专家:或与新冠疫情有关

最新调查:日本吸烟率降至16.7% 男性仍大幅高于女性

最新調查:日本吸煙率降至16.7% 男性仍大幅高於女性

疫情影响生育意愿 日本新生儿明年或大幅减少

疫情影响生育意愿 日本新生儿明年或大幅减少

日本26日疫情:新增确诊病例643例 时隔多日再次大幅激增

日本26日疫情:新增确诊病例643例 时隔多日再次大幅激增

重回30年巅峰!谁拯救了日本股市?