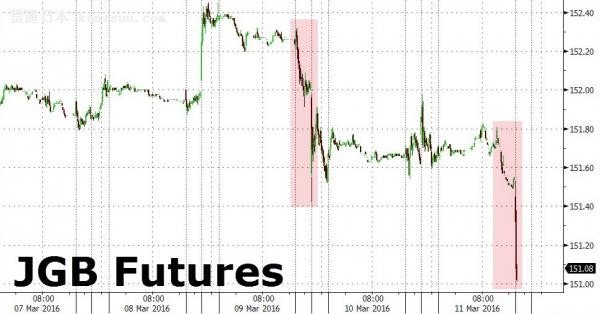

万众瞩目的欧央行会议昨晚落幕,超预期加码货币政策。同为负利率家族成员,日本央行下周亦将召开货币政策会议。本周,日本国债市场率先“抢戏”。10年期、30年期国债收益率一度创新低,其后伴随国债收益率回升,10年期国债期货两次暴跌。各种市场反应显示,负利率以及无止境的量宽购债,对经济刺激效用递减,反而扭曲市场。有市场人士建议考虑“直升机撒钱”。 国债收益率下降,波动性加剧 日央行实施负利率政策以来,扭曲金融市场的情况屡见不鲜。本周日本中长期国债的戏剧化走势成为最新一例。在负利率环境下,作为全球第二大主权债务市场,既中期国债后,日本长期国债收益率亦下降。此外,国债市场波动性亦加剧。 本周一晚间,作为为数不多正收益资产,日本30年期国债拍卖获超预期认购。受此影响,其收益率在周二下跌至0.470%,创下3年多以来最大单日绝对跌量和有史以来最大单日跌幅。已为负值的10年期国债收益率亦下跌至有史以来最低的-0.103%。 仅仅1天后,大阪交易所10年期国债3月期货合约盘中下跌0.6%,一度触发熔断机制,导致交易停止近30秒。今日历史再次重演,10年期国债3月期货亚市开盘后瞬间下挫0.3%。10年期国债收益率回升至0.005,为2月24日后首现正收益。

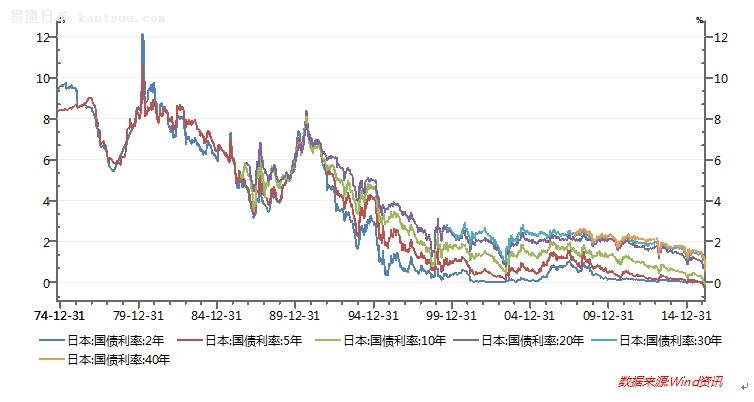

彭博数据显示,日本当前63%的国债收益率已为负值。负利率以来,30年期国债收益率已经下降超过50个基点。截止3月10日的数据显示,日本2年期、5年期、10年期、20年期、30年期和40年期国债收益率分别为-0.173%、-0.154%、-0.025%、0.522%、0.762%和0.865%。其长期国债收益率尚不足美国2年期国债收益率0.926%。与此同时,日本国债市场2月波动性也升至2013年6月以来最高。

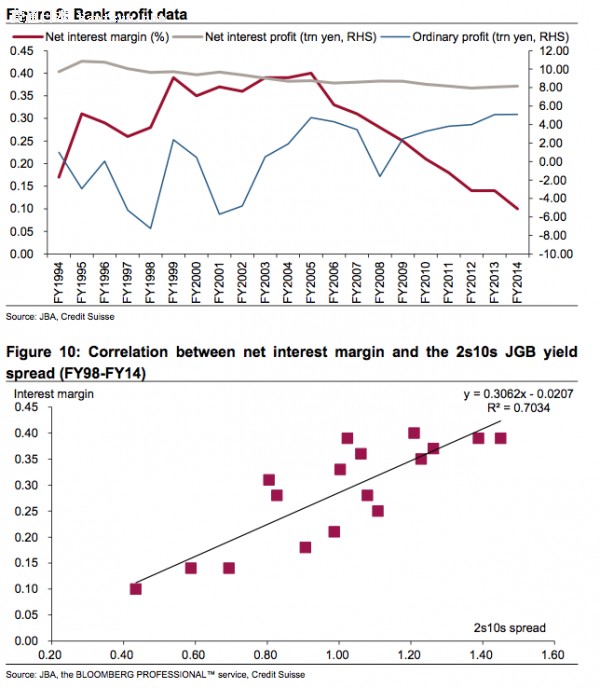

就货价格大跌,野村证券量化分析师Takenobu Nakashima指称,10年-20年期国债的超额认购率从上周的2.93升至3.58,暗示投资者短期卖出意愿增强,从而引起日本央行POMO(永久性公开市场操作)抛售增加,投资者想把存货转给日央行。“日央行对于10-25年期国债购买力度疲弱,加上此前投资者抢在央行购债前的超买,导致了恐慌性抛售。”他称。 汇丰经济学家IzumiDevalier表示,“日本央行成为了中期债券的主要购买者,而大型商业银行正在退出,导致了市场流动性下降。当流动性下降时,价格波动性就会增加。”此外,他也指出,日央行实行负利率后,投资者情绪更加负面。 日本国债市场另一趋势为,伴随收益率下降,日本国内银行为了追求正收益率,涉足此前主要由保险公司和养老基金投资的20年期国债、30年期国债等超长期国债市场。本周一拍卖的规模8000亿日元(70.8亿美元)的30年期国债的超额认购率(bid-to-cover ratio)高达4.21,大幅超过去年12月拍卖时的3.04。 日本证券业协会的数据显示,日本银行在1月净买入1974亿日元(17亿美元)超长期日本国债,较前一个月70亿日元的净买入规模大幅增长。此外,银行对所有附息债券的净买入规模达到6283亿日元,创去年8月以来的最高水平。 这不可避免导致长期国债市场的收益率下跌。汇丰近日将20年期日本国债收益率预期从此前的0.5%下调至0.2%。 负利率、量宽购债渐失效,不如直升机撒钱? 日央行的负利率政策波及的远不止国债市场。从日本央行推行负利率政策以来,日元已经累计上涨4.9%,iShares MSCI Japan ETF(EWJ)累计跌幅为6.9%,iShares Currency Hedged MSCI Japan ETF((HEWJ)累计跌幅达12.4%。银行利润受到压缩,日本银行业之间一度几近停止放贷。这无疑与推出负利率的初衷相悖。 法兴银行的最新报告指出,同时使用负利率和量化宽松(政府购债)政策,对于日本实体经济的影响适得其反。其解释称:在该政策下,长短期利差(term spread)缩小,从而使得银行边际收益受损。银行净利息收益率(net interest margin)过去10年不断下跌,并且这一下跌趋势和扁平化的2年期、10年期国债收益率差价(yield spread)呈显著的正相关性。

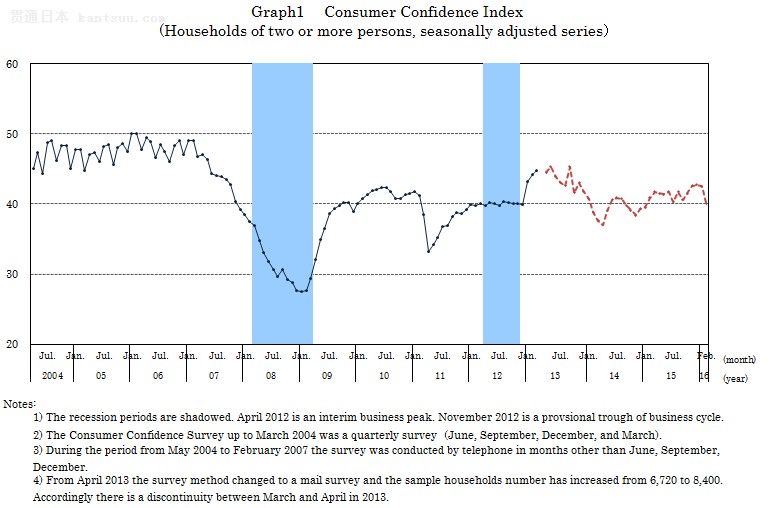

作为负利率后首份调查报告,3月8日发布的内阁办公室经济观察调查(Cabinet Office Economy Watchers survey)亦显示,消费者对于事实负利率后的经济走势反响极度负面。同日公布的2月消费者信心调查显示,2016年2月消费者信心指数比上月下降2.4点至40.1,与上一次衰退期相差无几。

鉴于此,日本央行行长黑田东彦近日曾表示在3月14-15日的货币政策会议上,将不会在负利率区间进一步下调基准利率。外媒援引知情人士消息称,日央行更加倾向于扩大资产购买计划。根据目前购买计划,日本央行需要认购4500亿日元剩余期限5-10年的国债,2600亿日元剩余期限10-25年的国债,和1800亿日元剩余期限25-40年的国债。 “日本近来的情况说明,即使仅仅是小幅降息,也可能导致非常负面的结果”。荷宝投资(Robeco Investment Solutions)首席投资官Lukas Daalder向《第一财经日报》记者表示。 在他看来,货币政策效益正在递减,试图通过金融市场途径刺激经济不够直接。越来越低的利率以及债券收益率似乎已经丧失了刺激经济的能力,甚至可能已经成为了问题的一部分。 但他称,这并不代表央行在刺激经济方面已经“无牌可出”了。他认为央行有两个选择:其一,扩大购买房地产投资信托(REITs)或股票。这一点日本央行已经在做了。虽然这一方法能够不影响利率和收益率,但其对于经济的刺激作用依旧不大。其二,采用更直接的方法。包括直接为公共支出出资,或设立并财政资助一个基础建设投资基金。甚至更进一步直接把钱给民众,即民众版量宽,或直升机撒钱。 “当然,所有这些选择都面临诸多风险和(法律上)的限制,并且在过去一直被认为太过激进了”,他坦言,“但两害相权,如果要在让市场对央行甚至整个金融系统失去信心以及采取进一步手段,直升机撒钱之间选择的话,结果可能会是选择后者。” 作者:后歆桐来源一财网) |

货币政策会议前,日本国债市场“抢戏”(组图)

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本2021财年预算规模再创新高

日本政府推出本财年第三次补充预算案

日本2021财年预算规模再创新高

日本政府推出本财年第三次补充预算案

奇葩!日本最不要脸的网红,居然还收获无数粉丝

日本央行料按兵不动 避险助美日创一个月新低

海外機関が22ヶ月連続で中国国債を買い増し

日本将于10月8日发售3.80万亿日元的6个月期国债

中国国債が世界国債インデックス指数に採用

据日本共同社:日本卫生部将为2021财年寻求33万亿日元预算

全世界央行都在靠向日本央行 SEB偏向继续做空美元/日元目标直指100大关

安倍晋三因病闪退,留给日本新首相不少烂摊子!“安倍经济学”若能持续,日元恐要承压

日本疫情却迎来了第二波暴发 疫情之下日元何去何从

中国が6月に米国債93億ドルを売却 なお2番目の保有国

日本银行开始尝试数字日元,okex公链是否会助力

日本泡沫的破灭: 央行"矫枉过正", 股市一年蒸发50%, 房价崩塌, 奢侈娱乐一去不复返

美银美林:日本零售投资者增购美股 这对日元意味着什么?

避险失色美元走弱 日本6月制造业仍在恶化 美元兑日元拉升

日本央行收益率曲线控制成功了吗?

日本泡沫的破灭: 央行"矫枉过正", 股市一年蒸发50%, 房价崩塌, 奢侈娱乐一去不复返

2020年感染症対策特別国債まもなく発行 個人も購入可

日本央行本周将按兵不动 对于日元影响已退居后座

日本央行扩大特别贷款计划规模!美元兑日元小幅走高

邦达亚洲:日本央行利率维稳决议偏鸽 美元日元小幅上行

日本4月所持美国国债减少57亿美元,至1.27万亿美元,仍然是美国的第一大债权国