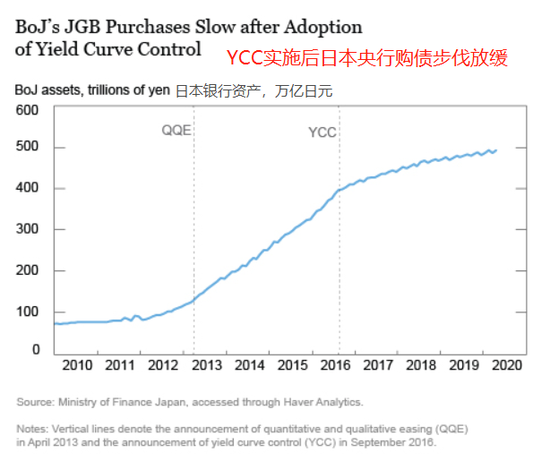

РДдДЃКжЧБЄ дкЪаГЁЖдУРСЊДЂЭЦГіЪевцТЪЧњЯпПижЦЧЬЪзЦкХЮжЎМЪЃЌХІдМСЊДЂзюаТбаОПШЯЮЊЃЌШеБОбыааДг2016ФъПЊЪМЦєгУЕФЪевцТЪЧњЯпПижЦеўВпЃЌЦОНшбыааЕФаХгўдкЮоашДѓЙцФЃЙКТђзЪВњЕФЧщПіЯТЪЕЯжСЫЖдГЄЦкЪевцТЪЕФбЯИёПижЦЁЃВЛЙ§ЃЌИУеўВпдкЭЦИпЭЈеЭЗНУцВЂВЛГЩЙІЃЌБэУїНіЦОЛѕБвДЬМЄЫЦКѕЮоЗЈИФБфУёжкЖдГЄЦкЕЭЭЈеЭИљЩюЕйЙЬЕФдЄЦкЁЃ 2016Фъ9дТЃЌШеБОбыааИФБфСЫжЎЧАЕФеўВпПђМмЃЌв§ШыЪевцТЪЧњЯпПижЦеўВп ЃЈYCCЃЉЃЌНЋ10ФъЦкШеБОЙњеЎЪевцТЪФПБъЖЈЮЊЁАНгНќгкСуЁБЁЃаТПђМмЕФаћВМЪЧШеБОбыааЖддчЦкЭЈЙ§ДѓЙцФЃзЪВњЙКТђПьЫйРЉеХЛѕБвЛљДЁеўВпЕФаое§ЃЌвђЮЊЪаГЁВЮгыепдНРДдНШЯЮЊетвЛеўВпВЛПЩГжајЁЃЫфШЛЩљУїжаУЛгаЬсМАЃЌЕЋЪаГЁКмПьЭЦЖЯЃЌЫљЮНЁАНгНќгкСуЁБЩцМАвЛИіЁР10ИіЛљЕуЕФВЈЖЏЧјМфЁЃ YCCЕФгАЯьКмПьдкН№ШкЪаГЁЯдЯжГіРДЁЃШчЭМ1ЫљЪОЃЌ10ФъЦкШеБОЙњеЎЪевцТЪбИЫйЪеСВгкФПБъИННќЃЌВЂдкНгЯТРДЕФСНФъБЃГжЕУЯрЕБЮШЖЈЁЃБОвбдЖЕЭгкУРЙњЛђЕТЙњЙњеЎЕФЪевцТЪВЈЖЏадНјвЛВНЯТЛЌЃЌдТЖШБфЛЏБъзМВюНЯQQEЦкМфЯТНЕдМвЛАыЁЃдк2018Фъ7дТШеБОбыааНЋ10ФъЦкЙњеЎЪевцТЪВЈЖЏЧјМфРЉДѓжСЁР20ИіЛљЕуКѓЃЌВЈЖЏадШЗЪЕгаЫљЛиЩ§ЃЌЕЋЯрЖдгкШеБОQQEЦкМфКЭЭЌЦкЦфЫћЙњМвЕФВЈЖЏадЖјбдЃЌШдДІгкЕЭЮЛЁЃ Г§СЫЪевцТЪЧњЯпЧїЮШЃЌШеБОбыааЕФзЪВњЙКТђВНЗЅвВУїЯдЗХЛКЃЌОЁЙмИУааЩљУїНЋЮЌГжДЫЧАЕФзЪВњЙКТђФПБъВЛБфЁЃШчЭМ2ЫљЪОЃЌздYCCЭЦГівдРДЕФНќЫФФъРяЃЌШеБОбыааГжгаЕФШеБОЙњеЎжЛдіМгСЫ100ЭђвкШедЊЃЌЖјдкЙ§ШЅЕФ12ИідТРядіМгСЫДѓдМ20ЭђвкШедЊЁЃДгБОжЪЩЯНВЃЌЮЌГжЪевцТЪФПБъвбОгызЪВњИКеЎБэРЉеХЕФВНЗЅЭбЙГЁЃ зЪВњЙКТђВНЗЅЕФЗХЛКЬхЯжСЫШеБОбыааЖдЪевцТЪФПБъГаХЕЕФПЩаХЖШЁЃ БЯОЙЃЌШеБОбыааЕФЙКТђСІЛљБОЩЯЪЧЮоЯоЕФЃЌвђДЫзмФмЙКТђзуЙЛЪ§СПЕФШеБОЙњеЎЃЌвдБЃГжЪевцТЪНгНќгкСуЁЃдкаТеўЯТЃЌШеБОбыааФмЙЛЖдРћТЪЕФЦкЯоНсЙЙЪЕЪЉЯрЕБбЯИёЕФПижЦЃЌЖјВЛБиЫпжюгкЖдШеБОЙњеЎЪаГЁЕФДѓЙцФЃИЩдЄЁЃ ВЛЙ§ЃЌНижЙФПЧАЃЌYCCдкЭЦИпЭЈеЭЗНУцВЂВЛГЩЙІЁЃНќМИИідТРДЃЌКЫаФЭЈеЭТЪвЛжБдкНгНќ0.5%ЕФЫЎЦНЃЌМИКѕУЛгаИпгкИУеўВпЪЕЪЉЪБЕФЫЎЦНЁЃШеБОбыааУцСйЕФЬєеНЪЧЃЌШЫУЧЖдЭЈеЭНЋГжајДІгкЕЭЫЎЦНЕФдЄЦкИљЩюЕйЙЬЁЃYCCЦєЖЏЪБЃЌвјааСїЖЏадвбШЛГфХцЃЌГЄЦкЪевцТЪвВНгНќгкСуЁЃШчЙћНіЦОЛѕБвДЬМЄОЭФмНЋШеБОЭЈеЭТЪЭЦИпжС2%ЃЌФЧУДQQEКмПЩФмвбОЪЕЯжСЫЁЃ ЕБШЛЃЌЮвУЧВЛжЊЕРШчЙћУЛгаYCCЃЌЭЈЛѕХђеЭЛсЪЧЪВУДбљзгЁЃЛЙгІжИГіЕФЪЧЃЌаТЙкЗЮбзБЌЗЂЧАЕФЪЇвЕТЪНгНќРњЪЗЕЭЕуЃЌвђДЫРЭЖЏСІЪаГЁГжајНєеХвВЪЧгаПЩФмзюжеЭЦИпЭЈеЭЕФЁЃ

|

ЯрЙиЮФеТ

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

УёжкПёДцЧЎ ШеБОвЊДђаТЙкГжОУеН

ЮЌГжПэЫЩЛѕБвеўВп ШеБООМУзДПіе§дкж№ВНИФЩЦ

ЙВЭЌЩчЃКЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЮЌГжПэЫЩЛѕБвеўВп ШеБОЩЯЕїОМУдіГЄдЄЦк

ШеБОВЦеўзДПіЁАМЋЮЊбЯОўЁБ ЛѕБвеўВпЁАОжЯоЁБЭЙЯд

ШеБОШЅФъКЫаФCPIЯТЕј0.2%

ШеБО2020ВЦФъОМУдЄМЦЮЎЫѕ5.6%

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

БфЩэЙЩЪазюДѓЁАН№жїЁБ ШеБОбыааТђВЛЭЃ

ШеБОбыааДгШеБОЙЩЪаЛёРћ560вкУРдЊ

ШеБООМУдЄЙРЯТЕїМгДѓеўВпгІЖдбЙСІ

ШеБОбыаадЄМЦ2020ВЦФъОМУЮЎЫѕ5.5%

ШеБОбыааСЯАДБјВЛЖЏ БмЯежњУРШеДДвЛИідТаТЕЭ

ШеБОДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§жЙЕјЛиЩ§