2008年国际金融危机以来,当全球经济复苏乏力,经济增长低于趋势增长率,各国政府纷纷重归“凯恩斯”的需求管理。以美国为首全球主要经济体都先后启动货币宽松政策为首的扩张性货币政策托底,但是这种政策主要是针对经济的短期总量失衡,着重从经济体系的外部“注入”新的需求,对于总量失衡的调控有力且见效快,但对于长期性的结构失衡的调控,则收效甚微。 事实上在金融危机之后,几乎所有的G20成员国都知道单纯饮鸩止渴式的货币政策刺激是救急但并不解决根本问题的短期之策,更多的作用只是稳住经济避免进一步大萧条,真正要解决这一场经济危机,真正需要的是在宽松的同时需要各国展开结构性改革,重建自身的经济结构,重塑全球经济分工的再平衡。 面对结构失衡,单纯的货币政策已经失效 但各国在金融危机后更专注与长期过度使用需求刺激政策,量化宽松所注入的流动性,而不是致力于同时解决经济结构性的矛盾,所以货币刺激边际效应也越来越差,也自然不会给实体经济体带来真正强有力的复苏。 虽然大家都知道真正的药方需要双管齐下,但似乎除了美国以外其它的例如欧洲、日本和中国的执政者们似乎都没有动力去直面眼前的结构性挑战,过度流动性注入的接力棒在央行间不断传递,而宽松的货币政策的负面效应也开始从利率传导到了资产和货币市场,严重过剩的货币供应反而酝酿了新的失衡,楼市的上涨、股市飙升和货币贬值逐渐的造成更广泛的潜在系统性风险,全球资产泡沫和竞争性货币贬值的危险与日俱增。 药方大家都知道,但似乎谁也做不到 2012年安倍晋三上台后信誓旦旦提出的三支箭——由央行的激进货币政策、政府的刺激经济措施,以及经济结构改革共同组成,必须3箭齐发的治国方案被当时市场认为是唯一能够拉动日本经济迅速摆脱持续20年的经济停滞状态的解药。 初期的激进货币政策和政府的刺激政策也的确曾令日本经济及通胀出现起色,但随后日本经济的内生结构性问题就开始导致日本政府在最后一支且非常重要的一支箭上遇到了巨大的政治阻力,虽然初期市场有预期安倍晋三可以以强硬的政治手段完成三支箭齐发的治国理念,但最后事实上却面对着连执政自民党内部对增加消费税如此基本的措施也有分歧,遑论触及医疗制度、劳工市场或商界等更具争议,结构性改革所遇的阻力要比想象中大许多。 结果三支箭堂而皇之的变成了一支箭,并且日本政府似乎尝到了甜头后,就容易上瘾并在实践中放弃真正革命的勇气决心,这就如同吸毒可以暂缓疼痛,又有谁有真正愿意痛下决心大刀阔斧改革的政治意愿呢?这不仅仅是日本政府,可以说全世界的各国政府都存在这样的屁股决定脑袋的结果。 相反的另外一个极端就是,当每次改革政策推进缓慢的时候,各国政府更愿意做的还是继续的加大货币政策宽松的剂量,当然美名其曰:‘要为改革争取时间’,但事实就是一次一次的陷入了困境,时间越拖越久,货币政策的有效性越来越差,央行采取的方式也越来越激进(以负利率和大规模(力度和广度皆是)购买资产的形式)但与之相伴的却是财政举措实施不力、结构性改革推进缓慢。 对日本的杀鸡儆猴? 事实上美国财政部一直在敦促着日本加快结构性改革,但事实上我们看到最近半年里日本似乎一直想和美国沟通,就继续宽松希望能够和美国达成共识,美国财政部部 长雅各布卢自从2013年起就一直就货币政策警告日本政府,要求日方恪守国际协议,希望日本应该积极主动的去就“涉及经济增长的问题”去应对,并且保证刺 激经济的努力必须在国际协议限制之内,而不是一味的采取为底线的货币政策导致‘汇率的道德风险’全线蔓延。 当2015年811中国人民银行采取人民币贬值开始,事实上全球汇率的道德性风险开始失控了,这样的道德风险的全线蔓延开始引发全世界的担忧,而美国也意识 到汇率对全球金融市场都在产生着波动率的传导,当然最大的担忧就是担心各国如果一味的追求无底线的货币政策驱动汇率道德风险蔓延的话,那么全球结构性改革 将会沦为一纸空谈,全球经济失衡的问题甚至会进一步加剧。 因此在2016年开始,美国财政部开始和G20主要成员国开始紧密的沟通,其中最主要的和中国、日本、欧洲的沟通开始变得越来越频繁,美国财政部部长频繁和中国经济智囊团(汪洋、周小川、刘鹤、楼继伟)频繁的沟通,也要求G-20各成员国避免外汇市场出现长期汇率失调的现象,进而避免造成竞争性的汇率贬值;同时也要求包括日本在内的 G-7成员国不以目标汇率为竞争目的,未来各国应该都以国内经济为目标,并使用仅与本国国内经济相关的调控工具,积极的采取的财政和货币政策,加快自身结构性改革。 所以可以很清楚的看到在第一次上海正大广场G20财长会议之后,主要G7成员国除日本以外的国家都对货币政策的态度发生了比较大转变,中美之间的G2协议其实在相互博弈的过程中也都达成了共识,中国用人民币的波动率来换取改革的时间, 而欧洲和日本可能就没那么幸运了,显然虽然这之后日本财务大臣麻生太郎频繁的求见雅各布卢,估计是就日本目前的困境想争取美国对其进一步宽松行动的支持, 这期间BOJ也以无序的汇率波动为理由干预过汇率市场,但很显然美国做好了对日本的杀鸡儆猴,当然这也是让隔壁的中国和欧洲仔细的看看,如果不真正的做好内部的改革,将会受到市场什么样的惩罚。 这之后我们看到了中国政策的转向,欧洲央行也没有再次超预期的采用货币政策,对应相反的却是日本忙的不开开交,而市场已经有先知先觉的资金开始对日本央行的内忧外患大举押注了。 4月15日,第二次G-20各国财长和央行行长会议在美国华盛顿举行。在会议结束后的新闻发布会上,美国财政部部长雅各布路卢回应了日本财务大臣麻生太郎表达的,所谓对先前日元升值“一边倒”现象的“强烈关注”。他表示:“尽管最近日元持续升值,但是全球外汇市场依然保持有序”。美国财长的这一表述彻底断绝 了日本央行对外汇市场的干预的空间,日本央行的货币政策的囚徒困境开始被市场用强大的投机力量惩罚。 BOJ被市场惩罚:货币政策的囚徒困境 在得不到美国支持的情况下,日本央行已然面临着内忧外患的压力,之后日本财政部官方网站关于日本财长麻生太郎对干预汇率不排除的言论也随即迫于压力删除,而 随后日本央行又在决策会议上决定推迟加码宽松,市场的押注已经bingo! 市场已经完全清楚的认识到BOJ的招数已用得七七八八,不少政策的效用也已达极限,如果连最后的靠山-美国也都投出了反对票,那么这就是一个绝佳的“机会”,随后投机力量大幅度推动日元上涨、令出口竞争力下滑,并推动股市走低,日本经济增长复苏的前景因此更加暗淡。

相比这些市场的表现而言,事实上更大的问题也随即产生:日本央行发现自己陷入了一个困境,似乎不管他们讲什么做什么,市场都会推动汇率朝着更加不利的局面游走。 以前这样的事情经常发生在政策可靠性、制度稳健性都尚未完善的EM身上,或者这些EM经济体甚至还多采用固定汇率制度,一旦当市场意识到这些EM央行失去了 对汇率的控制力的时候,资本就如同饿狼一样扑了上去,最后会导致整个汇率体系的崩溃,无论此时央行再采用什么样的利率手段,其结果都是汇率崩溃式的无序反向运动(你越是想保汇率稳定,汇率就会越是贬值)。 这种政策结果在DM国家几乎是很少见,因他们的政策可靠、制度稳健被视为既定事实。毕竟,这些国家的央行甚至还能通过口头干预来影响结果,其中包括念出“采取一切必要措施”的万能咒语。而现在的市场行为和反映正在向世界宣告BOJ货币政策的信用已经失去,或者说货币政策的边际效益已经越来越低的情况下,甚至已经开始传导到了对汇率失去控制的地步。 也许对于BOJ的黑田来说,这样的冒险行为也是倒逼安倍必须要进行剩余两支箭的时候,目前日本央行已然是内忧外患独力难支,必须用实际行动迫使政府出手,要求安倍尽快兑现经济结构改革的承诺,当然这也是美国财政部一直强调日本真正应该去做的事情。 |

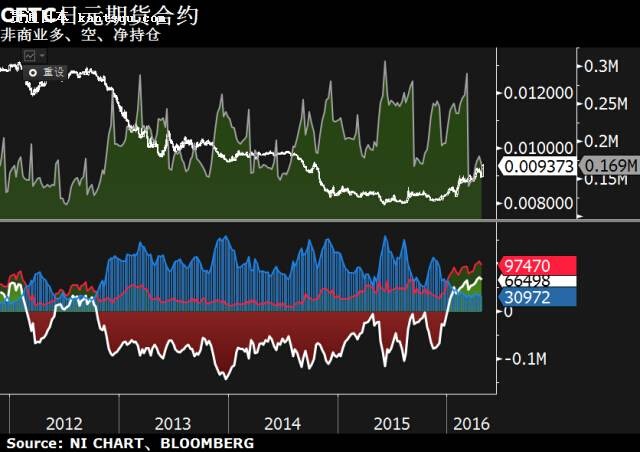

日本央行被市场惩罚:货币政策的囚徒困境

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

花西子正式进军日本市场

日本降价9%,靠中国市场求生却逆市涨价,优衣库为什么敢这样?

日本政府将商讨针对非正式女员工等弱势群体的支援政策

【李克強総理記者会見】中国を外国企業の重要投資先と世界の大市場に

中国为何能够重振日本家电制造业?

中国市場に期待する資生堂「中国から世界に羽ばたく商品を」

2月の中国自動車消費指数は64.4 回復が進む自動車市場

中国が外資安定の新政策発表 デジタル経済の持続的開放推進へ

2020年日本漫画市场销售额突破6千亿日元大关 《鬼灭》、居家政策助推

华米OV搞不定的日本市场,苹果为何越做越大?

春節明け雇用市場は求人倍増 サービス業が感染症前の水準以上に

中国、5Gが力強く成長し世界最大の市場に

黑田东彦:疫情对日本经济的中长期挑战

日本百年电气巨头,无奈“败走”中国,连亏8年只能默默“放弃”

特斯拉在日本、美国宣布降价 中国市场会跟进吗?

拥抱健康生活 日企瞄准中国亿万级养老市场

拥抱健康生活 日企瞄准中国亿万级养老市场

方星海建言中日资本市场多层次合作 推动ETF互通项目持续拓展

报告显示任天堂已经几乎完全将PlayStation挤出了日本市场

一年卖了1000亿元,日本出版市场为何增长?

日本商品市场日评:东京黄金价格回落,橡胶远月反弹

维持宽松货币政策 日本经济状况正在逐步改善

「高水準の市場システム構築行動案」を公表 都市戸籍申請に朗報

从亚洲第一的日本速冻食品市场,我们能学到什么?

日本标君空降国内 进军电商零售市场