本文作者为兴业银行、华福证券首席经济学家鲁政委、兴业分析师李苗献、郭于玮,发布于微信公众号“兴业研究”。 摘要: 20世纪日本钢铁去产能的经验。日本政府曾尝试通过行政手段处理过剩设备、控制新增设备等手段减少产能,却未能遏制产能的扩张。分析历史 数据可以发现,与行政手段相比,提高融资成本能更为有效地化解过剩产能。 差异化的利率政策有助于过剩产能化解。与日本类似,中国通过行政手段淘汰产能的速度远远不及产能扩张的速度,而钢企融资成本的相对提高能够降低行业固定资产投资增速,进而抑制产能扩张。因此,推行差异化的利率政策,发挥融资成本的调节作用,有助于化解过剩产能。 切实解决国有企业“大而不能倒”,发挥差别化融资成本去产能的作用。在我国黑色金属冶炼业中,存在着国有企业低效率与高杠杆并存的现象:虽然国有企业的成本利润率很低,资产负债率却持续提高,而市场利率的变化对国有企业资产负债率几乎没有影响。因此,直接解决国有企业“大而不能倒”的问题,才能发挥差别化融资成本,促使过剩产能真正退出市场。 正文: 我国政府在2005年就已提出控制钢铁行业产能的目标,但产能过剩的问题却迟迟得不到解决。2015年的中央经济工作会议将去产能作为2016年五个主要任务之首,足见化解过剩产能的重要性与紧迫性。 历史上,日本也曾出现过严重的产能过剩问题。日本钢铁行业当年的去产能过程给中国留下了重要的经验教训。 1、差异化融资成本有助于去产能:日本钢铁业的经验 1971年至1976年,日本钢铁生产迅速扩张。而在1978年至1987年,由于第二次石油危机导致海外需求萎缩,加之国内建筑业低迷,日本钢铁行业出现了严重的产能过剩现象。 为此,在1978-1983年间,日本政府推行了《特定萧条产业安定临时措施法》(简称《特安法》),试图通过行政手段处理过剩设备、控制新增设备,以及建立萧条卡特尔等手段化解过剩产能。 然而,在《特安法》推行期间,日本去产能的一系列行政手段并未收到预期成效。根据《日本通商产业政策史》的记载,到《特安法》废止时,尽管过剩设备的处理目标已经基本完成,但钢铁生产能力却增加了。此外,由于建筑业、公共事业停滞,以及电力成本上升,企业财务状况变得更为脆弱。

钢铁行业作为一个重资产行业,由于前期投入大、退出门槛过高,而且企业对市场需求的预测存在偏差,钢铁产能对销售利润率的变化往往不够敏感。比如,在1992-1994年间,日本钢铁企业的销售利润率处于下行时期,但产能却在不断扩张;反之,在2002-2005年间,日本钢铁企业销售利润率波动提高,但产能却在持续萎缩。因此,价格变动及其带来的利润率变化,并不是当年日本钢铁产能增减的决定因素。 与销售利润率相比,融资成本对产能变动的影响更为明显。日本“短观调查”提供了关于企业贷款利率变动的数据。结合短观数据和产能数据可以发现,产能增减与贷款利率变动之间存在明显的负向关系:贷款利率的上升期通常对应着产能下降的时期;反之,贷款利率下降的时期则对应着产能扩张的时期。

值得注意的是,虽然融资成本直接影响产能增减,但这并不意味着政府需要通过紧缩货币政策来减少过剩产能。在1996-2000年,日本主要银行的长期贷款利率波动下降,但银行对钢铁企业的贷款利率却在上升。由于利率上升,钢铁企业获得资金困难,结果钢铁产能同比持续为负,产能由此不断收缩。从这个意义上说,去产能并不要求货币政策全面紧缩,但可以通过差异化的利率政策提高钢铁行业的融资成本,有利于过剩行业去产能。

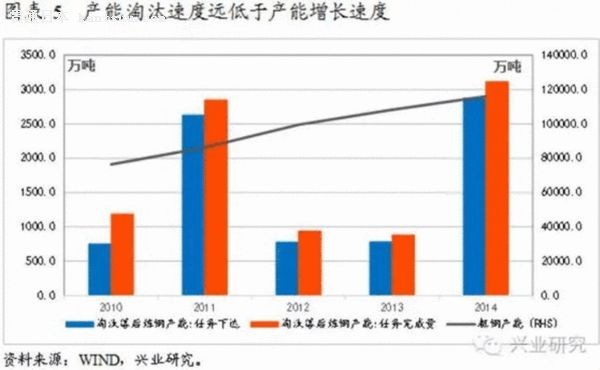

2、融资成本与中国钢铁产能:初步的观察 与日本相似,过去我国也采取了封停设备等一系列行政手段来化解过剩产能。然而,最终执行的结果却是:产能淘汰的速度远远低于产能增长的速度。尽管每年淘汰落后产能的任务完成量常常高于任务下达量,但产能仍在不断扩张(参见图表5)。

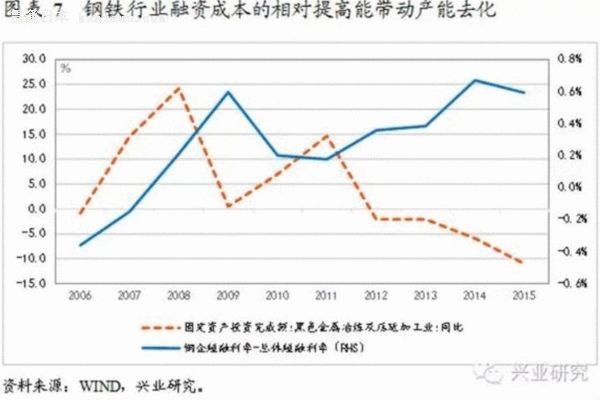

在相当有限的数据中,我们依然观察到了差异化的融资成本可能在去产能中起到的积极作用。由于缺乏分行业贷款利率数据,我们可以使用钢铁行业短期融资券的利率来衡量钢铁企业的融资成本。从历史数据上看,钢铁行业的融资成本与总体融资成本走势大体一致,但2008年之后,二者之间的差异总体呈扩大态势。 当钢铁企业融资成本相对提高时,黑色金属行业固定资产投资增速较低。而当钢铁企业融资成本相对下降时,黑色金属行业固定资产投资增速较高。

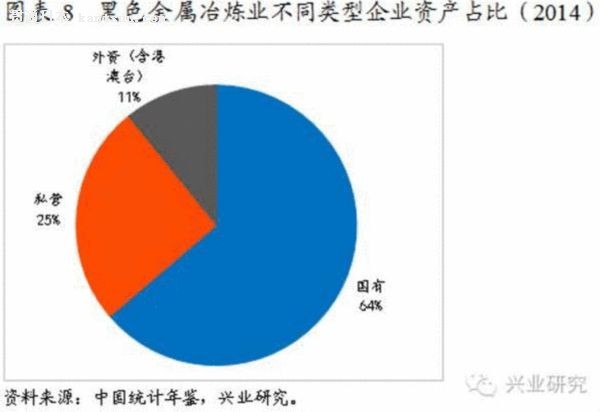

总体来看,钢铁企业融资成本的相对提高有助于带动产能去化。因此,发挥利率市场化所形成的差异化利率定价,可能同样在中国钢铁产能的化解中,也是可行之道。 3、发挥差异化融资成本需解决的问题 提高产能过剩行业的相对融资成本,关键在于解决国有企业对市场利率不敏感的问题。 国有企业是黑色金属冶炼业的主要参与者。根据统计年鉴中的数据估算,在黑色金属冶炼业中,国有企业的资产占比约为64%。

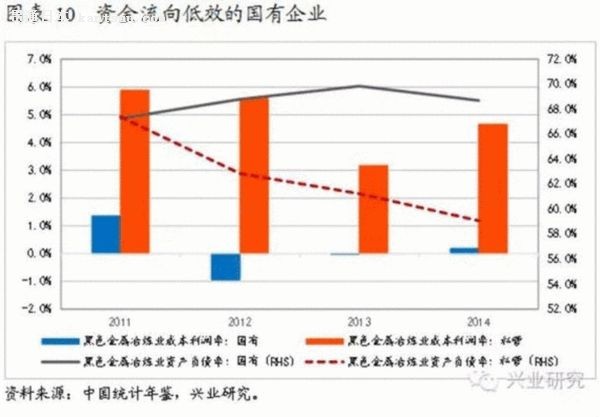

然而,国有企业对市场利率的变动并不敏感,这从图9提供的资料中可以显示出来:私营钢铁企业的资产负债率水平与相对融资成本反向变动;而国有钢铁企业的资产负债率与相对融资成本之间没有明显联系,无论市场上融资成本相对提高还是降低,国有钢铁企业的资产负债率都在刚性上升。

结合成本利润率数据可以发现:国有企业的成本利润率显著低于私营企业,但私营企业的资产负债率却在不断下降,而国有企业的资产负债率逐渐提高。 究其原因,是由于过去对国有企业特别央企有着强烈的“大而不能倒”预期,包括直接融资渠道在内的各类融资渠道均对国有企业敞开大门,由此导致经营不善的国有企业仍然能够获得源源不断的资金支持,导致过剩产能迟迟不能真正退出市场。从这个意义上说,随着越来越国有企业的违约,将会有效教育市场,促使市场矫正过于乐观的风险定价,最终差别化的利率会逐步开始在去产能过程中起到更为明显的积极作用。 |

去产能的日本经验:行政手段不够的话,试试金融手段?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

受多重因素影响 东京股市日经股指回落

中国2月の社会融資総量1.71兆元増、M2は10.1%増

世界初の道路・鉄道一層構造の複数タワー斜張橋、最初の鋼鉄製主塔設置に成功

日经股指重上29000点

动产担保融资 日本企业的救命水

东京股市小幅回落

东京股市继续上扬 33个行业板块多数上涨

东京股市继续上扬 33个行业板块多数上涨

美联储宣布继续维持宽松货币形成利好 东京股市继续上涨

美联储宣布继续维持宽松货币形成利好 东京股市继续上涨

日本出口连续24个月同比下滑

中国、11月の実体経済に対する新規融資1.53兆元増

海外废钢资源研究-日本篇: 一海之隔的废钢出口大国

日本福岛一核堆放大量核污染木材 东电拟焚烧处理

东京股市继续上涨

92岁日本“钢铁直男”来到进博会:在中国见证了奇迹!

湖北省金融システムが貧困脱却を積極的支援

受隔夜纽约股市三大股指全面反弹影响 东京股市小幅反弹

受隔夜纽约股市三大股指全面反弹影响 东京股市小幅反弹

为应对疫情的长期化 日本5大银行同意向全日空融资4000亿日元

日本压箱底技术有多厉害?德专家:超越中美俄,领先世界30年

日本工矿业生产8月继续回暖

投资者担心新冠疫情拖累世界经济 东京股市微幅下跌

投资者担心新冠疫情拖累世界经济 东京股市微幅下跌

东京股市小幅回落