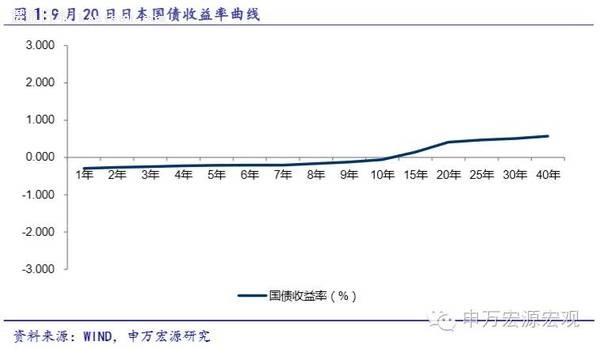

�ģ������Դ��� ��һ������£����£���Ө ���ۻ���Ͷ�ʽ��� �����ڱ�����Ϣ�����ϣ������ˡ��¡����ڿ������߿�ܣ���������������ԡ�����������Ŀ����ϣ������ͷ��˹��ڻ�������Ͷ��������ծ�����ģ���ٵġ�����ѹ������ת����Ϊ�����ֶΣ����̶ȵ��������г������������ߡ�ǭ¿�����ӡ���ͬʱ������Ȼ�Ա������ڻ���ʩ�������εġ�bail-out���� ���ջ�����������������г��������εġ����ڡ��������ʻ����ڻ��͡����ߵ�������������۶�������Ч�����ۺ�������������ơ�����������ͨ���ж���������������С�ʣ���Q&A�ķ�ʽ����¶����ѵõġ����������档����2%ͨ��Ŀ��ﲻ����ԭ���Լ��������ʡ������ӵ����õȵȡ�������ο����ĵ�2�ڲ��ֵĽ�������ͨ�������������߽������ݷdz��а����� ���⣬�����ֶ�����Ŀǰ�����ʲ���������ݽ����˼ķ�����������Թ�ծ��ETF���������ʲ�����������������Լ96%���ϵ��������֣�ʣ�µIJ���ΪJ-REIT�����������ǵķ�����������Ϊ��������ͼ���Ʊڡ���һ�������ծ���ṹ����һ�����ETF����ʱ���������ٶ����г�����˥�˵ķ��յ�����£����ʲ������ϳ����¡� ���ʷ��棬������ΪĿǰ���۴��ⲿ�����������ڲ������ж�û��֧����Ԫ�������¼�������ά��֮ǰ���жϣ���Ϊ��Ԫ����Ԫ������101-103��Ԫ��һ��Ԫ��λ�ǻ������ų�����ͻ��101��λ������100��λ�������ڲ����Ŀ����ԡ�������ԣ���Ԫ��ֵѹ������û�����������ص����ڹ���������������Ķ����� �ۺ϶��ԣ�������Ϊ�����Ϣ�����ϣ����������˹�ȫ��������У���һ�δ�������ϡ�̫��ȭ����������Ŀǰת��ǿ�������������ߡ����ơ���ծ�����ͻ������������ɡ�Ӳ�����������ɵ��¶�����ԣ�������Ч��ת�����г�Ӳ�Թ�ע�ڡ������ʡ��ϵĽ���˼ά���������г������ȵ㣬��˵��˱������ڻ����ġ��߿ࡱ��ͬʱ���������˶ԡ�������ƫִ���������Լ����IJ��������˵��ԡ� Ŀ¼ 1. ����9����Ϣ�����ص�ժҪ������ 2. ��������֤�������Լ�Ҫ��Q&A 2.1 2%ͨ��Ŀ��Ϊ�γٳٴﲻ���� 2.2ͨ��Ŀ��ﲻ�����������ǰ�æ������ 2.3�������ʡ��ַ�����ʲô���ã� 2. 4�����ڻ��������ڡ������ʡ��ܵ����ķ��渺������ 3. ���������ʲ��ṹ����ծ��ETF 3.1��ծ���ṹ��������ƽ�⡱�����ڻ������崺�硱 3.2 7����Ϣ����ETF�����ƻ��������������С���� 3. 3 ����ծ����������ETF����ʱ����������ͼ���Ʊڡ� 4.���� 5. �������´���Ϣ����չ�� 1����9����Ϣ�����ص�ժҪ������ ��������9����Ϣ�������˵�ǡ��Ӱ�ӵ㡱��������Ϣ����ʱ��ﵽ�˱��������������е��ܲü����д���Ҳ�����������Ԥ����1Сʱ���ﵽ�˴�Լ90���ӡ��������涼�Գ�������Ϣ����IJ�ͬ������Ҫ�ԣ���ȻҲ���������ԡ� ��Ϣ���鹫����������ͬ��û������ʧ�����������Ըо��������Ļ��ҽ��������ڡ���������������վ��������������߽����ۡ��������ڳ�����Ų�����������ռ���г��� ���������Եģ������������Ƶĸı䡣��ǿ���������ʡ��������ʻ����ڿ������ߣ��ɱ䵽����ǿ�������������ʲ�������ʻ��������ߡ������������ϣ����ǾͿ��Թ۲����Ƚ��ڹ�ȥ����ǿ���������ʡ����ᷨ��Ŀǰ���ḻ�ġ����������ʲ���ᷨ��ͻ���������ڿ�������������ʳɱ������µ������㣬���������ʵĸо������ڱ��ζ���ҵ���еIJ��ֳ���������Ȼά�������Ϣ����������-0.1%�ijͷ����ֶΣ��µIJ�����һ�����ڶԳ������ʣ�10�꼰���ϣ��Ŀ����ϣ���������ڶ���������������б�ʼ����ȵĿ����ϡ����Ҫ�ȹ�ȥ����ǿ���ع�ע����������һ�ˣ������˵��ᷨ�и����Ұ���ˡ� ���⣬��һ������ͨ���ʴﵽ2%�ij�ŵ���γ���ν�ġ�����ʽ��ŵ��������Ŀ��ij����Ķ�������ͨ���ʵ�ȷ��ֵ�ȶ��ڳ���2%������֮ǰ����һֱ�������ɵ�̬�ơ��ص��ڡ����������֡� �������ƺͳ�����ʽ�ĸı���Դ��ݳ��ܶ����Ϣ������������ԣ�����������ս���ϣ�Ҳ���Ƴ³��£��кܶ�ֵ�÷����ĵط���һ�仰�����Ļ��������ɡ�����ת���ۡ��������ֹ����ȥ������������80������Ԫ����ծ���������80������Ԫ�ȶԻ��ҳ�ע��ˮ�����Ƶġ�������Ŀ�꣬ת�����ƻ��ҳ�ˮλ�ġ��ۡ���Ŀ�꣬������խ10���ڹ�ծ�����ʲ������䣬����Χ��0%С���䲨���ȡ� ��Ȼ���������Ƕ��������߳��ڵĹ۲�ͷ�����������Ϊ���λ���������������������������ʾ�ţ��������ڻ�һ�ַdz������нڵķ��������ˡ�����������ʹû�е�ɽ����Ҳ�Ѿ����ڿ��Կ���ɽ�����t��ͤ����λ���ˡ�����һ�������ǹ����ձ��ķ���������ǿ�������ü�����ϣ����ͨ����������������ձ����������羭�õ�ǰ�����֡����羭������Ҳ���ڽϳ�ʱ���ﴦ��������������֮�У������������������ĥ�����ձ����ڵ����п����Ծ����壬���������㲢�ǵ����������߾��ܽ�����ο�ͼ1�������ձ�9��20�չ�ծ�����ʵĽ�������ͼ����������ѡȡ��Ĭ�ϵ����ᵥλ������ߵ�40���ծ�����ʲ�������0.572%����ʵ��10����Ϊ-0.06%�������仰˵�������Ѿ���ɫ������������ε���ֻ��һ�ξ��µ�������10����������������ԭ��μ���ƪ����1.2���֣�������һ��̫�������Ų����Ӧ���г����ֲ����߲���ʵ�ʵ�Ԥ�ڡ�

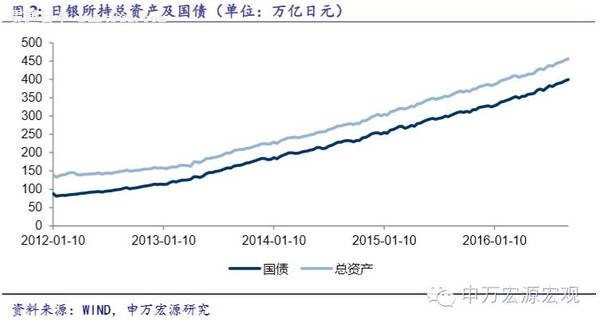

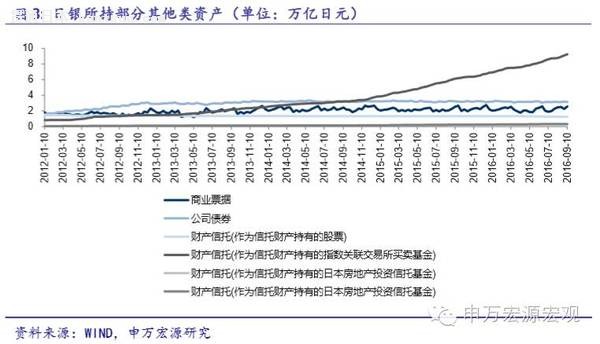

2��������֤�������Լ�Ҫ��Q&A ��ƪ�ڱ��գ�9��21�գ�������55ҳ�ı��棬ȫ������������������ڡ��������ʻ����ڻ��͡����ߵ�������������۶�������Ч�����ۺ�������������ơ�����������������2013��4��ʩ�С����Ԫ�����ڿ�������������Ҳ�������ʩ�С������ʡ��������״����Թٷ���ȫ������Ҳ�ǻ���ǰ���г����������ʿ�dz��ڴ���һ���ļ��� �����������ݴӾ������ۣ������ݷ������ٵ�����ģ��ȵȣ���һ�ζ����������߱��������������ݵľ���ʱ���� �������ǵ�ϸ���ж�������ɳ�������ݵĺ�����ͨ��һϵ�б��繫��2%��ͨ����Ŀ�ꡢ�����ʻ����ɵ��ֶΣ��ﵽ������ʵ���ʵ�ˮƽ��Ŀ�ꡣ���������������ϸ��Ϊ8���ߡ���Ȼ��ʵ����ȷʵ�½��ˣ�2%���Ŀ��ȴû�дﵽ��Ҳ�����ڵ������������ѽڡ��������Ԥ�ڵ�ͨ�������Ϊʵ�ʵ�ͨ���ʣ������һ����һ�������岽����һ�εġ���ǿ���Ĺ��̣�Ҳ�����γɡ���ϵͳ�����ܡ� 2.1 2%ͨ��Ŀ��Ϊ�γٳٴﲻ���� ��ԭ����ʲô�أ������ڡ����������ᵽ����㡢��С�㣬�������һֱ�������ж���һ�µġ���һ����ԭ�ͼ۸��λ�ǻ����ڶ���������˰��˰������ƣ�����������ǰ�����չ�й��Ҿ��ü��٣�ȫ������г����������������أ����ĵ�Ҳ������Ҫ��һ���DZ���ϣ��������Ԥ��ͨ���ʲ�δ���г����γɣ����г����Dz������������������������ܹ�Ťתһֱ�����ġ�ͨ�������档 ����ͨ��Ŀ����������Ψһ������Ŀ�꣬����С��Ҳ�ͼ��������˷�����Ԥ�������������ߵ�һ��������ܡ��������������Լ������ԡ���Ԥ�ĵ��ĵ㡣���漰��Ԥ��ͨ�����С����ԡ��ɷ�ռ�ȵ����⣬����ͨ���������Ƚϣ������������еġ��������ȼ۸�������ƵĴ��ڣ�����Ԥ��ͨ�����С����ԡ�ռ��Ҫ�߳������ȷ�����ҡ����Ⲣ����һ������Ϣ����Ϊ��������ԡ��ɷֽϵͣ������桱�ɷָ��ߣ��Ǿ����ױ������趨��2%���êֵǣ��������Ŀǰ�������ձ����ڡ����ԡ��ˡ� 2.2 ͨ��Ŀ��ﲻ�����������ǰ�æ������ ������æ���˰��쵽����Щ�������𣿴����еġ����Զ��ԣ����������߱������ձ�����һ�������ġ�ͨ�����塱���С��������ԣ����������Ĵ��ͺ��ģ��Q-JEM���㣬�����ʩ���������ʻ��������ߣ�ͨ���ʽ��½�0.3%-1.5%�� 2.3 �������ʡ��ַ�����ʲô���ã� ��Գٳ����ﵽ2%ͨ��Ŀ���ѹ��������������Ƴ�������Ϊֹ��������ġ������ʡ����ߣ��������ʡ����ߴﵽ��ʲôЧ�������ݡ����������������ʡ�����Ҫ�������������������߱��ƽ���ˣ���ѹ�����г��ڵ������ʡ����ǿ�ʲô�����أ�����ͨ��������ν�ġ�search for positive yield�����ƣ���������Ƕ����������ո���Ϊ�����Ļر������ʽ�ӿ���г��ڹ�ծ���Ӷ�ѹ�������������ߡ��ݼ���ģ���㣬Ч����0.2%-0.3%���䡣������������ݵķ�����������β�˵��������������� �������ʡ���Ȼ�����������ʣ���ծ�����ʣ���ȫ�������У��������ڻ���һ��һ���ų�ȥ���ʽ��Ҫ�������ʣ�RR����Ҫ�ɽ��ڻ����Լ��������������ձ��Ľ��ڻ������ٵ���սҲ�DZ�����Ϣ�������������ij���֮һ����������������һС�����һ��Q&A�� 2. 4 �����ڻ��������ڡ������ʡ��ܵ����ķ��渺������ ���ڻ����ڡ������ʡ�����������塣Ӱ����������һ���ֳ����������ܷ�������������ʳ����ߵͣ�����������Խ��������£������������С���������Ͻ𡢱�������ڻ�����������������ƫ�ã�����Ͷ�ʻر����½���������Ӱ��ѹ�Ƚ��ڻ����������ᵽ���ָ������д������ڿֻţ���͵������ʴ���ס��Ŀ����ԡ���Ҳ�DZ�������̧����10���ڹ�ծ������Ϊ�����ij�������������һ�˵ij��ԡ� 3���������ʲ��ṹ����ծ��ETF �ο�ͼ2��ͼ3���������������ʲ���ʱ����ͼ�����ǿ��Թ۲쵽������������һ����ծ��Ϊ��Ҫ�ʲ�ռ�������ʲ�Լ90%����������������е��������֣��������Թ�ծ���������֣���ξ�������ETF���������֡����Ƿֱ���������ʲ����м�������

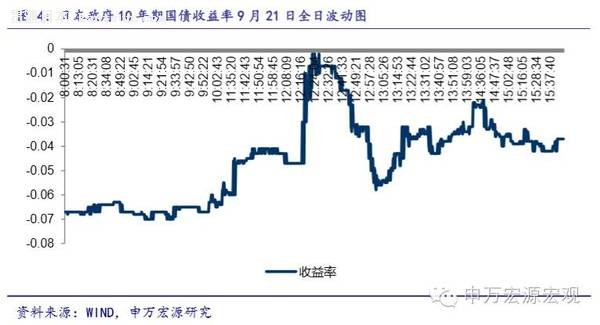

3.1��ծ���ṹ��������ƽ�⡱�����ڻ������崺�硱 ����9��13�����������ġ�ӪҵÿѮ���桱���������й�ծ����й���Լ400���ڣ��ף���Ԫ��ռ���ʲ�Լ87.6%�������г��ڹ�ծԼ342������Ԫ������ȯԼ58������Ԫ����ռ�ܶ�Լ14.5%���������Կ�������һֱ�����Թ�ծ���ڵ�ƫ�ã�ƫ�������Լ�ѹƽ��ծ���������ߵ���ͼ����ӡ֤������֮ǰ��1.1���֡��������ķ����� �������ġ�ʧ�⡱�����ڽ�δ���õ��������������ⷽ������Ȩ�⣬�ο�ͼ1��Ŀǰ������ƽ�������ڼ���ס10���ڹ�ծ�����ʣ�ά����0%���ϣ���ά������������ϵ�ȶ����ο�ͼ4�����ǿ��Թ۲쵽�������ų���Ϣ����������10���ڹ�ծ�Ŀ�ͷ��ӭ��������10���ڹ�ծ�Ŀ�ͷ������һ�ٹ�����ؿڴ�أ�����ƽ�ȵ�-0.04%���µ�λ����һ��λ������δ������������������������յĶ����г���ծ�ɽ���Ҳ�����ߵ͡�����������ܸ����������ʲ��Ľ��ڻ��������ʱ���ʧ�������������Խ��ڻ�����Ӫ�վ�����Ҫ�������壬�������߳���Ч��Ҳ���ɺ��ӣ��ձ����ڻ�����ֵ����ӭ��һ���ϸ�.

���⣬����Ҳ�Ƴ��������²����������Դﵽ���г���Ͷ�ʻر���������Ŀ�ꡣ��һ�ǡ�ָ�������ʲ����������������г����ݣ���Ŀ�������ʹ���10���ڣ�20���ڡ�����ê����ծ�����ȶ����������߲���Ҫ�IJ�������ֹ���ڲ���������ϵͳ�Խ��ڷ��ա�������ӳ������������ޡ���1����ת�Ƶ�10���ڣ����ӳ����ڻ���ծ��ƽ�������գ���ȫ�����ڻ�����ծ�ṹ���ý��ڻ����и���ԣ��ʱ���������ʲ���ϡ� ���㶼��ͼ����������������ڻ������Ĵ������ο�2.4С�ڣ�����ν�������ࡣ�����ԭ���ǽ��ڻ�����Ϊ������г����壬���������Ԥ�ڵĿ��𣬲�������������һϵ�����ߣ�Ҳ����ҡ�г������Ļ�����Ԥ��ͨ���ʵĴ������ġ� 3.2 7����Ϣ����ETF�����ƻ��������������С���� ETF��7�·�������Ϣ�����ϳ������ǣ��������Ǵλ������������3������Ԫ�ļƻ���������6������Ԫ���г����ϴ���Ϣ�������������һ�����������顱�ij��֣��ο�ͼ5���������ǹ۲죬����ֻ����֧�ţ�����̧�������� ������ԣ���������8�·ݵ�3�ţ�4�ţ���10�Ž�����ETF����ƻ�������3��ά����֮ǰ��347����Ԫ��ģ������4�ź�10�ű�������707����Ԫ��9�·�Ҳ���ơ�ԭ����ڣ�Ҫ�뿴�������Ľ������ͱ����˽�ȥ��10-12�·ݷ��������飬��ʱ������ŵ����3������Ԫ��ETF�����ģ��������9�·�����Ϊ�˶Գ��й����ü��ٴ����IJ���Ӱ�죬�Ѿ�������2��5000�ڹ�ģ���ʽ�����ETF�����е�8�·ݾʹﵽ3000����Ԫ�������10��-12�·ݽ�ʣ�²��������µķݶ�г�Ҳ�������������ƣ�һ�ٿ��յ�������������ĩ���ձ����е�ʧ�ء� ��һǵ����һ�ǡ���������������������Ӧ��10-12�·��������Ķ������Լ�������ѡ���ܳ��ֵġ�������¼����IJ�������������жϣ���ϣ����һ�����������顱��Ͷ���˿���Ҫʧ���ˡ�

3. 3 ����ծ����������ETF����ʱ����������ͼ���Ʊڡ� �ۺ϶��ԣ��������������Ǽ��ʲ���ծ��ETF�����١����ò����ĵ�����������Ŀǰ�IJ�����ν������һ���������ծ�ʲ������ṹ����̧�����������ߣ�ά������������ϵ��ȫ����һ�����ӻ�ETF����ƻ���������ĩ�г���ĵ�ҩ��֧�Ź��С�����Զ����г���ծ��ETF������㣬�Լ��г��������ټ��˷��յ������£�������ν���Կ����¾��棬�ڡ����ӡ����������¡� 4 ���� ���ʵ��г�һ��ڣ�����������Ҫ�̶ȣ��ο�ͼ6��ͼ7�� ������7����Ϣ����������˻��ʲ������佫���е�101-103��Ԫ��һ��Ԫ��λ��Ԥ�У��ο�ͼ7�����Կ������ǵ��ж����вο�����ġ� �ӽ���Ķ���������������Ԫ�ƺ��߳�һ����ֵ���飬��������ΪĿǰ���۴��ⲿ�����ϣ������ڲ������ж�û��֧����Ԫ�������¼�������FOMC��Ԥ�ڼ�Ϣ���������ά��֮ǰ���жϣ���Ϊ��Ԫ����Ԫ������101-103��Ԫ��һ��Ԫ��λ�ǻ������ų�����ͻ��101��λ������100��λ���ڲ����Ŀ����ԣ���Ԫ��ֵѹ������û�����������ص��ڹ�����������Ķ�����

5 �������´���Ϣ����չ�� ����������Ϣ���飬�ۺ���˵�����һ�dz�Ư������ϡ�̫��ȭ�����������ǵ������з���Ĺ�ע��Ҳ���ݡ��������еķ�ʸ�������ͬ�г�һ�μ��������Ĺ�ͨ������Ҫ��������Ŀǰ״�����и��õIJ���������һ�γ�������ʻ����ġ������������������г������˹��������Ƿ���ܡ����ߡ���δ����������������ĭ���ĵ��ǣ�Ҳͨ�����߹��ߵľ��»������������˿ɽ����ˣ��ɼ��ٿɼ��ٵ�һ�����ơ� ֮��������Ϣ���齫��10��31�ռ�11��1�������ٿ�����ʱҲ��������������һ�Ρ������������չ�������棬�ڰ�ȫƽ�ȶȹ��˱��Ρ���������֮������Ҳ��˵������һ������������10�³��ġ��̹ۡ����ж���һ�ε���Ϣ��������ݽ�����ǰհ���塣���ڽ�ʱ�����۴�ѡǰϦ�������ڱ�������һ����Ϣ��������Ȼ����ؿ��Խ��к��ֲ�����������Ϊ�����˱��������Ա������ڻ������εġ�bail-out��֮����������һ����Ϣ�����Ͼ����������Ǵ�����¼��� ����о� 1��20160424������������ʡ��ķ�����δ�ؿ�Ѩ���磿�����ձ���Ϣ����ǰհ�� 2��20160415����������Ԫǿ�ƣ�������ο�����δ���أ��������ʾ���������С��ϵ���о�֮���� 3��20160413����IMF��˥�ձ����ã�WHY���������ʾ���������С��ϵ���о�֮�塷 4��20160317������ǣG20��ŵ���������飬�����������ʡ���ʱά����״�������ʾ���������С��ϵ���о�֮���� |

�������

�ձ�����ܹ�ͨ�ͣ���Ϊ���������Ĺ��ҵģ�

�ձ�2021����Ԥ���ģ�ٴ��¸�

�ձ������Ƴ�����������β���Ԥ�㰸

�ձ�2021����Ԥ���ģ�ٴ��¸�

�ձ������Ƴ�����������β���Ԥ�㰸

����C�v��22�����B�A����������I������

�ձ�����10��8�շ���3.80������Ԫ��6�����ڹ�ծ

�й������������������ǥå���ָ���˒���

�ձ����ల��������ְ��Ϣ�����г� ���һ�ȱƽ�1960��������2%��

�й���6�¤�����93�|�ɥ���ȴ �ʤ�2��Ŀ�α��й�

�ձ��������������߿��Ƴɹ�����

���ҳ���Ϊ��û��������ͨ�ͣ����ձ�����˵��

2020���Ⱦ֢�����e�����ޤ�ʤ��k�� ���ˤ�ُ���

�ձ�4������������ծ����57����Ԫ����1.27������Ԫ����Ȼ�������ĵ�һ��ծȨ��

ȫ�������ծ��Ҳ�ܶ� �ձ�30Y��ծ����һ�����¸�����������

�ձ����������̫�ɣ��ձ��Ĵ��ģ�̼���û��������ծ����Ԫ����

�ձ������ö��ڶ��β���Ԥ�㰸 ��ǿ����ҵ֧Ԯ

�ձ������������ծ�������ݳƽ�����200������Ԫ

���ﶫ�壺�ձ����н�����������ڹ�ծ�ͳ���ծȯ

�Ӳ����ġ��ձ������� ��ŷ���ܱ���������ʽͨ������

�ձ����Ҹ�ծ���¸�?�˾���ծ��900����Ԫ

�ձ����Ҹ�ծ���¸�?�˾���ծ��900����Ԫ

�ձ����Ҹ�ծ���¸� �˾���ծ��900����Ԫ

�ձ��������ӹ�����ҵƱ�� ��ծ�۸������ծ�����յ�

���ҿ������ȼӴ� �ձ�����ȡ����ծ��������