АґФґЈєИЛГс±ТЅ»ТЧУлСРѕї ЛжЧЕГАХ®КРіЎЎўЦР№ъХ®ИЇКРіЎПајМЅшИлРЬ¶ёЈ¬ИХ±ѕ№ъХ®і¤ЖЪХ®ИЇКХТжВКЅьЖЪТІґу·щЕКЙэЈ¬Н¬К±20Y/30YАыІоТІА©ґуЦБ15bpЎЈ

УЙУЪХ®ИЇ·ўРРµДіе»чЈ¬ИХ±ѕі¤ЖЪПЮХ®ИЇЅьЖЪКХТжВКТІґу·щЕКЙэЈ¬ёщѕЭwindКэѕЭЈ¬ЅШЦБЙПЦЬОе30ДкЖЪХ®ИЇТСѕЙэЦБ0.551%Ј¬ґґ2019Дк4ФВ26ИХТФАґРВёЯЎЈ Н¬К±І»Н¬ЖЪПЮЦ®јдµДАыІоТІЧЯА«Ј¬ЖдЦР20ДкЖЪУл30ДкЖЪАыІоТСѕЧЯА«ЦБ15.1bpЈ¬ґґ2019Дк12ФВ4ИХТФАґЧоґуЎЈ10ДкЖЪУл30ДкЖЪµДАыІоТСѕЙэЦБ50bpЈ¬Таі¬№эИҐДк11ФВ27ИХµДёЯµгЎЈ

ЛжЧЕИ«ЗтЗ°БЅґуХ®ИЇКРіЎЎЄЎЄГА№ъХ®ИЇЎўЦР№ъХ®ИЇПајМЅшИлРЬ¶ёЈ¬ИХ±ѕХ®ИЇКРіЎТІІ»АэНвЈ¬КХТжВКЗъПЯТа¶ёЗН»ЇЎЈХвТ»ЗчКЖКЗКРіЎ¶Ф№ЪЧґІЎ¶ѕТэ·ўµДХ®ИЇ№©У¦№эКЈµД·ґУ¦ЎЈ "КРіЎ»щ±ѕЙПТСИ·¶ЁЈ¬ИХ±ѕСлРРПЈНыКХТжВКЗъПЯЗч¶ёЈ¬ІўЅ«ФЪКХТжВКЗъПЯµДі¬і¤¶ЛјхЙЩВтИлЎ±Ј¬Ў°ґЛК±ґЛїМЈ¬ЛщУРИЛ¶јёЯ¶ИѕЇМиЈ¬ПЈНыЦ¤КµКРіЎ¶ФИХ±ѕСлРРµДІВІвКЗХэИ·µДЎЈЎ±FTФ®ТэТ»О»¶«ѕ©Х®ИЇЅ»ТЧФ±іЖЎЈ ИХ±ѕІЖОсКЎЙПЦЬРыІјЈ¬ФЪЅШЦБ2021Дк3ФВµДІЖДкЈ¬Ѕ«°СИХ±ѕ№ъХ®№©У¦БїґУЧоіхµД153НтТЪИХФЄФцјУµЅ253НтТЪИХФЄ(єП2.3НтТЪГАФЄ)Ј¬ХвКЗЧФ4ФВ·ЭТФАґµЪИэґОЙПµчЎЈРВФцХ®ИЇЦРЈ¬ФјУР23НтТЪИХФЄКЗУРПўХ®ИЇЈ¬ХвТвО¶ЧЕґУ7ФВ·ЭїЄКјЈ¬30ДкЖЪИХ±ѕ№ъХ®µД·ўРРБїЅ«ґУГїґОЕДВфµДФј7000ТЪИХФЄЙэЦБ9000ТЪИХФЄЎЈ

ГА№ъТшРР(Bank of America)КЧПЇИХ±ѕАыВКІЯВФК¦Ohsaki Shuichi Ohsaki±нКѕЈ¬ОґАґ№ШЧўЅ№µгЅ«КЗИХ±ѕСлРРКЗ·с»бЛжЧЕРВХ®·ўРР¶шФцјУХ®ИЇ№єВтЎЈЛыЛµЈ¬ИХ±ѕСлРРїЙДЬСЎФсІ»ФцјУ№єВт25ДкЖЪ»тёьі¤µДХ®ИЇЈ¬ТтОЄµЈРДЗъПЯµД"№э¶И±вЖЅ»Ї"»бёшКЩПХ№«ЛѕєНСшАП»щЅрґшАґ·зПХЎЈХвР©»ъ№№ТААµУЪі¤ЖЪХ®ИЇµДКХТжВКАґЖҐЕдЖдёєХ®Ј¬»тПтН¶±ЈИЛЧціцµДіРЕµЎЈ OhsakiІ№ідіЖЈ¬ИХ±ѕСлРРґЛѕЩїЙДЬ»бИЕВТЅП¶МЖЪХ®ИЇµД№©Ри№ШПµЎЈЛы±нКѕЈ¬20ДкЖЪ№ъХ®КХТжВКЙПЙэЎ°їЙДЬ»бёш10ДкЖЪ№ъХ®КХТжВКґшАґЙПРРС№Б¦Ў±Ј¬¶ш10ДкЖЪ№ъХ®КХТжВККЗКХТжВКЗъПЯїШЦЖХюІЯµДДї±кЎЈ ЙПЦЬОе10ДкЖЪИХ±ѕ№ъХ®КХТжВК±Ё0.049%Ј¬ТСѕі¬№эЅсДк3ФВ25ИХµДёЯµгЎЈЈЁАґФґЈєFTЈ© |

Па№ШОДХВ

єЈНв™Cйv¤¬22ҐцФВЯBѕA¤ЗЦР№ъ№ъ‚щ¤тЩI¤¤‰€¤·

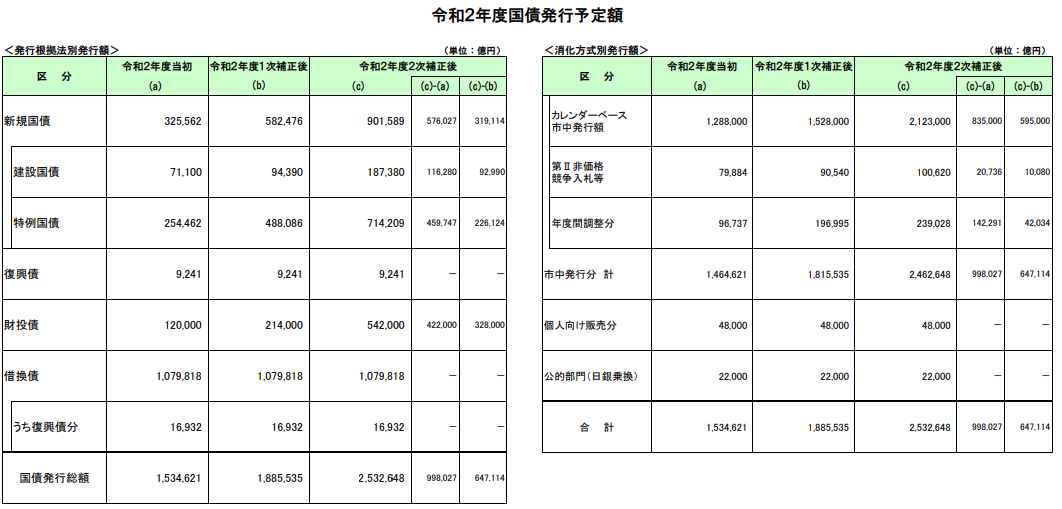

ИХ±ѕХюё®±ѕІЖДк№ъХ®·ўРРБїѕЭіЖЅ«і¬№э200НтТЪИХФЄ

єЪМﶫСеЈєИХ±ѕСлРРЅ«»эј«№єВт¶МЖЪ№ъХ®єНі¤ЖЪХ®ИЇ

ИХ±ѕ·ўРРКХТжВК0.0000148%Х®ИЇ ѕ№Тэ·ўН¶ЧКХЯЗА№є

ИэБвИХБЄЅрИЪјЇНЕЅ«·ўРР600ТЪИХФЄХ®ИЇ Ц§іЦЦРРЎЖуТµУ¦¶ФТЯЗй

ИХ±ѕСлРРіРЕµОЮПЮБї№єВтХ®ИЇТФјУґуѕјГґМј¤Б¦¶И

ИХ±ѕСлРРіРЕµОЮПЮБї№єВтХюё®Х®ИЇТФјУґуѕјГґМј¤Б¦¶И

ИХ±ѕСлРРА©ґуґМј¤№жДЈ РыІјИЎПы№ъХ®№єВтЙППЮ

ИХ±ѕСлРРИзУДБйТ»Сщ іцПЦФЪЅрИЪКРіЎµДёчёцЅЗВд

Ў°№єХ®їсД§Ў±ЎўЎ°ЖуТµХ®ЅУЕМПАЎ± ИХ±ѕСлРРПЭИлѕИКРДаМ¶

єуОЈ»ъК±ґъМёЧчОЄІЖХюКХИлµДЦэ±ТЛ°ЈєЅвЖКИХ±ѕСлРР

·ўРРБїј¤ФцЈ¬ИХ±ѕСлРРБПЅ«ФцјУJGB№єВт

ИХ±ѕјАіц108НтТЪИХФЄµДґМј¤јЖ»® КІГґЛ®ЖЅЈї

ГАФЄ¶ТИХФЄИэёцФВДЪЅ«µшЦБ105ЈїБч¶ЇРФОЈ»ъ»єЅвЈ¬ИХ±ѕѕіЈХЛ»§УЇУаН№ПФИХФЄ±ЬПХјЫЦµ

ИХ±ѕХюё®СшАПЅрН¶ЧК»щЅрЅ«Нв№ъХ®ИЇЕдЦГ±ИАэМбёЯЦБ25%

ЦР№ъЅЁЙиТшРР¶«ѕ©·ЦРРКЧґОіЙ№¦·ўРР3ДкЖЪИХФЄХ®ИЇ

»ЁЖмјЇНЕТтКРіЎІЩЧЭРРОЄ¶ш±»ФЭНЈИХ±ѕХ®ИЇХР±кЧКёс

ИХ±ѕјґЅ«ТФ1%µДПўЖ±ВК·ўРРК·ЙПµЪТ»Ц§А¬»шХ®ИЇ

ИХ±ѕКЧёцА¬»шХ®ИЇЅ«ФЪЅчЙчµДКРіЎЦРґтЖЖХП°

ИХ±ѕН¶ЧКХЯТ»ОС·дЖЛЙПЕ·Х®Ѕ«»цє¦ИХФЄЈї

±ЬПХРиЗуНЖЙэИХФЄЈЎИХ±ѕИЛ±»ЖИґуѕЩВтИлєЈНвХ®ИЇ

ЦРСлЅбЛ㹫˾іЙ№¦ѕЩ°мИХ±ѕН¶ЧКХЯНЖЅй»б

ИХ±ѕН¶ЧКИЛГс±ТХ®ИЇРЛИ¤ЅҐЕЁ ЦРХ®µЗЅьДкКЧґОё°ИХѕЩ°мНЖЅй»б

ИХ±ѕХ®ИЇКРіЎїЄ·ЕµДѕСй

Е·ЦЮИХ±ѕёєАыВК№ъХ®·єАД ИЛГс±Т№ъХ®бИЖрµД»ъ»бАґБЛ