ШШЕуРИФПзЪН№СїЯђЧЇЙЩЧЇЦРИіЙЩеяЖЯзюаТЦРМЖФЃФтНЛвз ПЭЛЇЖЫ

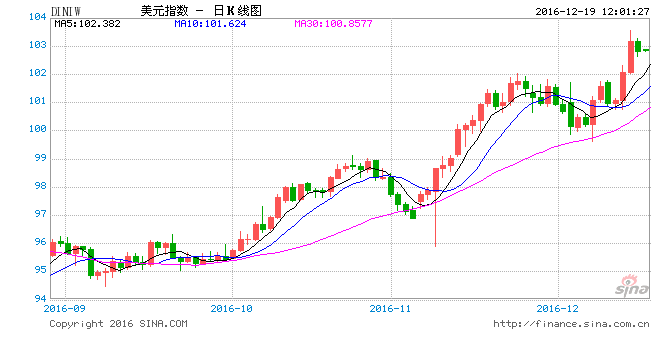

зюНќМИжмЃЌН№ШкЪаГЁЙ§ЩНГЕвЛбљЕФааЧщдкНгНќЮВЩљжЎМЪЃЌБЛвЛВЈжївЊбыааЛюЖЏЫљжїЕМЁЃетГЁ12дТЗнеўВпОівщЯЗТыдкЩЯжмгЩАФжоСЊДЂЁЂМгФУДѓбыааКЭХЗжобыааРПЊађФЛЁЃЙ§ШЅвЛжмЯЗЮДТфФЛЃЌгЩУРСЊДЂЁЂШ№ЪПбыааКЭгЂЙњбыааНгАєЁЃзюКѓЃЌБОжмГѕЕФШеБОбыааЙиМќеўВпЛсвщЃЌНЋИј12дТЗнФЫжСШЋФъЕФжївЊбыааОівщЛЩЯОфКХЁЃ НижСФПЧАЕФ12дТОівщзмНсШчЯТЃК 1ЃЎ АФжоСЊДЂ ЈC ЛљзМРћТЪвЛШчдЄЦкБЃГждк1.50%ЕФРњЪЗЕЭЕуЁЃОівщЕФЙиМќвЊЫиЃКШЋЧђОМУдіГЄЁЂРЭЖЏСІЪаГЁИФЩЦЁЂжаЙњаЮЪЦИќМгЮШНЁЁЂЭЈеЭКЭЩЬЦЗМлИёЩЯЩ§ЁЃ 2ЃЎ МгФУДѓбыаа ЈC ЛљзМРћТЪвЛШчдЄЦкБЃГждк0.50%ВЛБфЁЃОівщЕФЙиМќвЊЫиЃКШЋЧђОМУдіГЄзпЧПЃЌЕЋвРШЛДцдкВЛШЗЖЈадЁЃЭЈеЭЩЯЩ§ЃЌЕЋЛЙЪЧТдЕЭгкдЄЦкЁЃ 3ЃЎ ХЗжобыаа - ЛљзМРћТЪвЛШчдЄЦкЮЌГжВЛБфЁЃГіШЫвтСЯЕФЕиЗНЃКАќТоЭђЯѓЕФеЎШЏЙКТђСПЛЏПэЫЩМЦЛЎЕФбгеЙЪБМфГЄгкдЄЦкЃЌДяЕН9ИідТЃЌМДбгајЕН2017Фъ12дТЁЃ2017Фъ4дТПЊЪМЁАЫѕМѕЁБеЎШЏЙКТђМЦЛЎЙцФЃЃЌздУПдТ800вкХЗдЊЯТНЕжС600вкХЗдЊЁЃ 4ЃЎ УРСЊДЂ ЈC вЛШчдЄЦкЩЯЕїЛљзМРћТЪ25ИіЛљЕуЃЌжС0.50%-0.75%ЁЃГіШЫвтСЯЕФЕиЗНЃКЁАЕуеѓЭМЁБеЙЭћЯдЪОЃЌУРСЊДЂЙйдБЯждкдЄВт2017ФъдйМгЯЂ3ДЮЖјВЛЪЧжЎЧАдЄВтЕФ2ДЮЁЃ 5ЃЎ Ш№ЪПбыаа ЈC вЛШчдЄЦкЮЌГжЛљзМРћТЪдк-0.75%ЃЈЈC1.25% гы ЈC0.25%ЧјМфЕФжаМфжЕЃЉЁЃЩљУїЃКЁАИКРћТЪКЭШ№ЪПбыааИЩдЄЭтЛуЪаГЁЕФвтдИЕМжТШ№ЪПЭЖзЪЕФЮќв§СІМѕШѕЃЌДгЖјМѕЧсСЫШ№РЩГаЪмЕФбЙСІЁЃШ№РЩвРШЛбЯжиИпЙРЁЃЁБ 6ЃЎ гЂЙњбыаа - вЛШчдЄЦкЮЌГжЛљзМРћТЪдк0.25%ЕФРњЪЗЕЭЕуЁЃКтСПСЫЭЈеЭЁЂГЩГЄЁЂБЦНќЕФЭбХЗНјГЬКѓЃЌБЃГжжаадеўВпзЫЬЌЁЃааГЄПЈФсБэЪОЃЌгЂЙњбыааЯждкЁАМШПЩМгЯЂЃЌвВПЩНЕЯЂЁБЁЃ ШЫУЧПЩФмЯыЕНСЫЃЌзюНќвЛВЈбыааЖЏзїЃЌдьГЩзюУїЯдЪаГЁгАЯьЕФЪЧУРСЊДЂКЭЦЋИыХЩЕФХЗжобыааЁЃУРдЊПьЫйЩЯеЧЃЌВЂДйЪЙН№МлЖИШЛЁЂРЉеЙЕјЪЦЁЃЭЌЪБЃЌвЕвбвђХЗжобыаабгеЙСПЛЏПэЫЩЖјЯТЕјЕФХЗдЊ/УРдЊЃЌдкЪмУРСЊДЂЧ§ЖЏзпЧПЕФУРдЊДђбЙЯТЃЌМБЫйЯТДьЁЃЛѕБвЖдЧсЫЩЯТЦЦ1.0500ИННќЕФживЊжЇГХЃЌДђПЊСЫЯТЬНЦНМлЕФПеМфЁЃ ШчЩЯЫљЪіЃЌНёФъзюКѓвЛИіжївЊбыааОівщНЋЗЂЩњдкБОжмГѕЁЃНьЪБЃЌШеБОбыааНЋЙЋВМеўВпЩљУїВЂейПЊаТЮХЗЂВМЛсЁЃЪаГЁЙуЗКдЄВтШеБОбыааЮЌГжИКРћТЪдк-0.10%ВЛБфЃЌВЂЧвФПЧАНЋВЛЛсРЉеЙЙцФЃвЕвбХгДѓЕФДЬМЄеўВпЁЃетаЉдЄЦкжаЕФвЛВПЗжПЩвдЙщвђгкЕБЧАЕФЬиРЪЦеЗДЕЏ ЈC ЗЧГЃУїЯдЕиТћбгЕНШеОжИЪ§ЃЌВЂЧвзюНќШедЊвђЮЊУРдЊЩЯеЧЖјМБЕјЁЃ здДгЬиРЪЦедк11дТГѕгЎЕУУРЙњДѓбЁЃЌУРдЊ/ШедЊвЛжБЮоЫљЮЗОхЕизпИпЃЌЯђЩЯЭЛЦЦЖрИіЙиМќзшСІЮЛЃЌЖЈЦкДДЯТЪ§дТаТИпЁЃЕНЙ§ШЅвЛжмЃЌУРСЊДЂЧ§ЖЏЕФУРдЊзпИпВЂЧвШедЊШЋЯпЯТЕјЃЌУРдЊ/ШедЊвђДЫдк118.00ДѓЙиЩЯЗНДДЯТвЛИіаТИпЁЃШеБОбыааБОжмЕФОівщПЩФмЕМжТШедЊЮТКЭЗДЕЏЃЌУРдЊ/ШедЊвђЖјПЩФмЛиГЗЁЃШчЙћеўВпвЛШчдЄЦкУЛгаШЮКЮБфЛЏЃЌгШЦфПЩФмЗЂЩњЧАЪіНсЙћЁЃЕЋУРСЊДЂЕФгЅХЩгАЯьНЋПЩФмМЬајжїЕМЛѕБвЖдЃЌЛђНЋЕБЧАеЧЪЦДјЕНИпЕУЖрЕФМлЮЛЁЃФЧбљЕФЛАЃЌЩЯЕЕКѓЪажївЊФПБъдк120.00аФРэДѓЙиЁЂ122.00зшСІЁЃ |

ЯрЙиЮФеТ

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

ШеБО1дТКЫаФCPIМЬајЭЌБШЯТЕј

УёжкПёДцЧЎ ШеБОвЊДђаТЙкГжОУеН

ЮЌГжПэЫЩЛѕБвеўВп ШеБООМУзДПіе§дкж№ВНИФЩЦ

ЙВЭЌЩчЃКЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЮЌГжПэЫЩЛѕБвеўВп ШеБОЩЯЕїОМУдіГЄдЄЦк

ШеБОВЦеўзДПіЁАМЋЮЊбЯОўЁБ ЛѕБвеўВпЁАОжЯоЁБЭЙЯд

ШеБОШЅФъКЫаФCPIЯТЕј0.2%

ШеБО2020ВЦФъОМУдЄМЦЮЎЫѕ5.6%

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

ЦпГЩвдЩЯШеБОДѓЦѓвЕШЯЮЊШеБООМУНёФъИДЫеЛКТ§

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

впЧщЖєжЦЯћЗб ШеБОМвЭЅЯжН№КЭДцПюЖюДДаТИп

ШеБОбыаааћВМбгГЄЦѓвЕШкзЪгХЛнеўВпЦкЯо

ШеБО11дТКЫаФCPIДД10ФъРДзюДѓНЕЗљ

ДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§МЬајЛиЩ§ ЖЋОЉЙЩЪааЁЗљЩЯеЧ

БфЩэЙЩЪазюДѓЁАН№жїЁБ ШеБОбыааТђВЛЭЃ

ШеБОбыааДгШеБОЙЩЪаЛёРћ560вкУРдЊ

ШеБООМУдЄЙРЯТЕїМгДѓеўВпгІЖдбЙСІ

ШеБОбыаадЄМЦ2020ВЦФъОМУЮЎЫѕ5.5%

ШеБОбыааСЯАДБјВЛЖЏ БмЯежњУРШеДДвЛИідТаТЕЭ

ШеБОДѓаЭжЦдьвЕЦѓвЕаХаФжИЪ§жЙЕјЛиЩ§