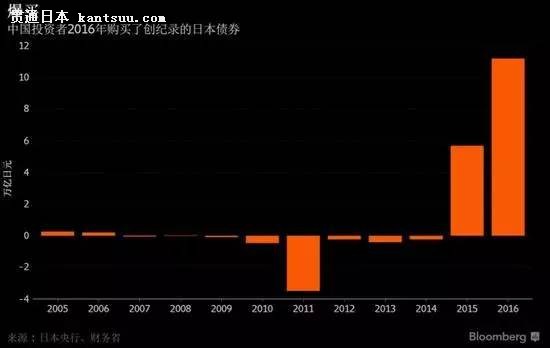

Из№ыСлРРІ»ҪшРРёЙФӨЈ¬ҙуБҝјхіЦГАХ®Ј¬»гВК»бТФёьҝмЛЩ¶ИұбЦөЈ¬ГА№ъХюё®әЬҝЙДЬФЪ№ъДЪС№БҰПВЦёФрЦР№ъІЩЧЭ»гВКЈ¬БҪ№ъУРҝЙДЬҝӘҙтЎ°»гВКХҪЎұЎЈ ЦРГАЧчОӘИ«ЗтөЪТ»ЎўөЪ¶юҙуҫӯјГМеЈ¬УРР©ҝҙЛЖХл¶ФөЪИэ·ҪөДҫЩҙлЈ¬КөјКЙПТвФЪ¶Ф·ҪЎЈ ұИИзЈ¬ЦР№ъЕЧКЫГАХ®ҙуВтИХХ®Ј¬іэБЛЖдЛыҝјБҝНвЈ¬ФЪТвөДКЗЦРГА№ШПөЎЈ ҫЯМе¶шСФЈ¬ұЬГвИЛГсұТ»гВКҝмЛЩұбЦө¶шұ»ГА№ъҙчЙП»гВКІЩЧЭ№ъөДГұЧУЈ¬Тэ·ўГАұЁёҙЎЈ ёщҫЭИХұҫСлРРУлІЖОсКЎөДНіјЖЈ¬2016ДкЦР№ъН¶ЧКХЯҫ»ВтИл11.2НтТЪИХФӘЈЁ998ТЪГАФӘЈ©ИХұҫХ®ИҜЈ¬ТСҫӯіЙОӘИ«ЗтЧоҙуөДИХХ®іЦУРХЯЎЈ УлҙЛН¬КұЈ¬ЦР№ъЛщіЦГАХ®№жДЈБ¬РшБщёцФВПВҪөЎЈ ЙПФВИХұҫТС·ҙі¬ЦР№ъЈ¬іЙОӘГАХ®ЧоҙуөДәЈНвіЦУР№ъЎЈ

ЦР№ъН¶ЧКХЯҪьБҪДкҙуБҝВтИлИХұҫХ®ИҜ ИзәОҪвКНЦР№ъөДҙЛЦЦРРОӘЈҝ КЧПИЈ¬УҰіОЗеНвҪзөДТ»ЦЦҙнОу№ЫДоЈ¬јҙЦР№ъХвСщЧцКЗЎ°ЕЧЖъГА№ъБӘәПИХұҫЎұЎЈ КВКөЙПЈ¬ЦР№ъХвјёДкТ»ЦұФЪ№әВтИХұҫ№ъХ®Ј¬Ц»І»№эКэБҝГ»УРИҘДк¶аЎЈ ФзФЪ2012ДкЈ¬ЦР№ъҫНТСКЗИХұҫХ®ИҜЧоҙуәЈНвіЦУР№ъЎЈөұДкЦР№ъіЦУРИХұҫ№ъХ®Н¬ұИФціӨ14%Ј¬іЦУРБҝУЙ18НтТЪИХФӘЙэЦБ20НтТЪИХФӘЎЈ БнНвЈ¬ЕЧКЫГА№ъ№ъХ®ТІІ»КЗЦР№ъТ»јТөДРР¶ҜЈ¬ИХұҫН¬СщФЪҙу·щјхіЦГАХ®Ј¬ИҘДкБ¬Рш4ФВЕЧКЫГАХ®Ј¬ЕЧКЫ¶оҪУҪь500ТЪГАФӘЎЈ ФЩјУЙПЖдЛы№ъјТЕЧКЫГАХ®Ј¬ВтИлИХХ®ЎЈЛщТФЈ¬ХвІў·ЗЦР№ъ¶АјТөДҫЩ¶ҜЈ¬І»№эКЗЦР№ъіЦУРГАХ®КэБҝМ«¶аЈ¬ЕЧКЫТІәЬҙуЈ¬ПФөГН»іц¶шТСЎЈ ЛщУР№ъјТСлРР№әВт»тЕЧКЫ№ъХ®өДҫЩ¶ҜЈ¬ЖдұіәуөДҫӯјГВЯјӯ¶јІ»НСөНВтёЯВфХвТ»ЙМТөРРОӘ№жФтЎЈ өұИ»Ј¬ХвГҙЛөІўІ»ұнКҫЦР№ъГ»УРЧФјәөДҝјБҝЎЈ

ИХұҫСлРРРРіӨәЪМﶫСе өЪТ»ёцҝјБҝЈ¬»№КЗ»щУЪ№ъјТНв»гҙўұёЧКІъЕдЦГәНұЬПХЦ®ДҝөДЎЈ ЦР№ъ№эИҘіЦУРГА№ъ№ъХ®М«¶аЈ¬·ЗГАФӘНв»гҙўұёХјұИҪПЙЩЈ¬УИЖдИХФӘЕдЦГҪПЙЩЎЈҫЎ№ЬЦР№ъБ¬Рш6ФВЕЧКЫГА№ъ№ъХ®Ј¬ө«ГАФӘФЪЦР№ъНв»гҙўұёЦРИФХјҫш¶ФЦчөјөШО»Ј¬·Э¶оФјОӘ66%Ј¬ИХФӘФЪЦР№ъНв»гҙўұёЦРФтКЗөНЕдөДЈ¬ФјХј4%ЎЈ ¶шЧчОӘұЬПХ»хұТЈ¬ИХФӘТІҫЯұёИ«ЗтұЬПХ»хұТЛщҫЯУРөДөНАыВКЎўұҫ№ъНвұТЧКІъН·ҙзЕУҙуЎўҫЯУРБч¶ҜРФБјәГөДҪрИЪКРіЎИэҙуМШөгЎЈ ФЩјУЦ®ИХұҫ2016Дк1ФВҝӘКјКөК©ёәАыВКХюІЯТФАҙЈ¬ЖдХ®ИҜОьТэБҰҙуҙуФцЗҝЈ¬ЦР№ъјУҙу№әВтИХХ®БҰ¶ИЈ¬КЗТ»ЦЦНкИ«өДҫӯјГАнРФРРОӘЎЈ өЪ¶юёцҝјБҝЈ¬ФтКЗіцУЪИЛГсұТ№ъјК»ҜөДДҝөДЎЈ ИЛГсұТФЪИҘДк10ФВХэКҪИлАәЈ¬№эИҘЦР№ъКөРРөДКЗ¶ўЧЎГАФӘХюІЯЈ¬ө«ФЪИлАәЈ¬іЙОӘ№ъјКҪрИЪЧйЦҜөДҙўұё»хұТЦ®ә󣬻№КөРР¶ўЧЎГАФӘХюІЯҫНУРөгЛөІ»№эИҘЎЈЛщТФЦР№ъТІКККұёДОӘТ»АҝЧУ»хұТХюІЯЈ¬ХвКЗОӘБЛНЖҪшИЛГсұТ№ъјК»ҜөДРиТӘЎЈ ИЛГсұТДҝЗ°»№Ц»КЗИлАәЈ¬ө«ТӘХжХэіЙОӘ№ъјКЙПөДҙўұё»хұТЈ¬ОӘёь¶а№ъјТЛщ№әВтЈ¬ҫНұШРлЧЯіцИҘЈ¬ХвөұИ»РиТӘұҫ№ъөДНв»гҙўұё¶аФӘ»ҜЈ¬ОӘҙЛҫНұШРлҪөөН¶ФГАФӘөД№э¶ИТААөЎЈ

өЪИэёцТІКЗЧоЦШТӘөДҝјБҝЈ¬КЗОӘ»әҪвИЛГсұТ№эҝмұбЦөөДС№БҰЎЈ ИЛГсұТЧФ2015Дк8ФВТФАҙЈ¬ҪшИлБЛТ»ёцҝмЛЩұбЦөөДНЁөАЈ¬өҪИҘДк10ФВөЧЈ¬¶МЖЪН»ЖЖ1ГАФӘ¶ТИЛГсұТ7өДҙу№ШЈ¬әуФЪ6.95ЧуУТЕЗ»ІЈ¬МШАКЖХУ®өГЧЬНіҙуСЎәуЈ¬ИЛГсұТУРЛщ»ШЙэЈ¬ДҝЗ°КЗФЪ6.87ЧуУТЕЗ»ІЎЈ НіјЖПФКҫЈ¬ЧФ2015Дк8ФВЦБ2016Дк8ФВЖЪјдЈ¬ЦР№ъ№ІјЖВфіц5700ТЪНв»гЧКІъЈ¬ЖдЦРҫшҙуІҝ·ЦКЗГА№ъ№ъХ®ЎЈИЛГсұТФЪХыёцИҘДкЈ¬ҙуёЕұбЦөБЛ5%Ј¬ХвёцЛЩ¶ИёшНвҪзөДёРҫхТСҫӯКЗәЬҝмБЛЈ¬ө«Из№ыГ»УРСлРРөДёЙФӨЈ¬ОЮТЙұИХвёьҝмЈ¬»тРнФЪИҘДкДкөЧЈ¬ТСҫӯөшЖЖ7.5ЎЈ ¶шСлРРЦ®ЛщТФТӘҙу·щ¶ИјхіЦГАФӘЈ¬ВтИлИХФӘЈ¬ОӘөДҫНКЗ°С»гВКұбЦөО¬іЦФЪТ»ёцәПАнөДЛ®ЖҪәНұд¶ҜЛЩ¶ИЎЈ ¶ФУЪҙЛВЦИЛГсұТұбЦөЈ¬ГА№ъҫӯјГҪзәНЖуТөҪзТ»ЦұФЪЦёФрЦР№ъХюё®№КТвІЩЧЭ»гВКЈ¬ТФМбёЯЦР№ъЖуТөөДіцҝЪҫәХщБҰЈ¬ТӘЗу°В°НВнХюё®ёшЦР№ъМщЙП»гВКІЩЧЭ№ъөДұкЗ©ЎЈ Из№ыСлРРІ»ҪшРРёЙФӨЈ¬ҙуБҝјхіЦГАХ®Ј¬»гВК»бТФёьҝмЛЩ¶ИұбЦөЈ¬ГА№ъХюё®әЬҝЙДЬФЪ№ъДЪС№БҰПВЦёФрЦР№ъІЩЧЭ»гВКЈ¬БҪ№ъУРҝЙДЬҝӘҙтЎ°»гВКХҪЎұЎЈХвСщТ»АҙОЮТЙ»бТэ·ўёч№ъ»хұТөДҫәПаұбЦөЈ¬ЙЛәҰИ«ЗтҫӯјГЎЈХвЦЦЗйҝцЧФИ»¶ФЦР№ъТІКЗІ»АыөДЎЈ ИЛГсұТ№эҝмұбЦөЈ¬№МИ»УРЦъУЪіцҝЪЈ¬ө«¶ФЦР№ъҫӯјГ»бРОіЙҪшТ»ІҪҝҙҝХЗчКЖЈ¬Ҫш¶шФміЙЧКҪрөДҪшТ»ІҪНвМУЎЈХв·ҙ¶шІ»АыЦР№ъҫӯјГОИ¶Ё·ўХ№ЎЈ №КҙУХвТ»ҪЗ¶ИҝҙЈ¬ИЛГсұТ№э¶ИұбЦөЖдКөУЪЦР№ъІ»АыЈ¬РиТӘ¶фЦЖХвЦЦұбЦөЗчКЖЎЈ

ЙПКцИэЦЦҝјБҝРОіЙТ»№ЙәПБҰЈ¬К№өГЦР№ъФЪИҘДкҙуБҝВтҪшИХХ®ЕЧКЫГАХ®ЎЈ ФЪМШАКЖХЙПМЁәуЈ¬јшУЪМШАКЖХј°ЖдҫӯјГНЕ¶У¶ФЦР№ъұнПЦіцөДЎ°І»УСәГЎұЈ¬ОӘұЬГвҙт»гВКәНГіТЧХҪЈ¬ТФј°ГАФӘҪшИлТ»ёцјУПўЦЬЖЪЈ¬ЦР№ъЕЧКЫГАФӘО¬іЦИЛГсұТөДПа¶ФОИ¶ЁЈ¬»бСУРшТ»¶ОКұјдЈ¬Нвҙў»бҪшТ»ІҪјхЙЩЎЈ ө«КЗ·с»№»бјМРшҙу№жДЈВтИлИХұҫ№ъХ®Ј¬ФтУРҙэ№ЫІмЎЈЦР№ъИҘДкВтИлөДИХХ®Ј¬ҙуІҝ·ЦКЗ1ДкТФПВөД¶МЖЪ№ъХ®Ј¬ҝҙЦРөДКЗЖдБч¶ҜРФЈ¬ИХұҫОҙАҙІ»ЕЕіэјУПўҝЙДЬЈ¬Из№ыИХФӘјУПўЈ¬ЦР№ъ№әВтИХХ®өДКэБҝҝЙДЬҫН»бҪөөНЎЈ |

Па№ШОДХВ

ЖжЭвЈЎИХұҫЧоІ»ТӘБіөДНшәмЈ¬ҫУИ»»№КХ»сОЮКэ·ЫЛҝ

ИХұҫСлРРБП°ҙұшІ»¶Ҝ ұЬПХЦъГАИХҙҙТ»ёцФВРВөН

ҫЭИХұҫ№ІН¬ЙзЈәИХұҫОАЙъІҝҪ«ОӘ2021ІЖДкС°Зу33НтТЪИХФӘФӨЛг

И«КАҪзСлРР¶јФЪҝҝПтИХұҫСлРР SEBЖ«ПтјМРшЧцҝХГАФӘ/ИХФӘДҝұкЦұЦё100ҙу№Ш

°Іұ¶ҪъИэТтІЎЙБНЛЈ¬БфёшИХұҫРВКЧПаІ»ЙЩАГМҜЧУЈЎЎ°°Іұ¶ҫӯјГС§ЎұИфДЬіЦРшЈ¬ИХФӘҝЦТӘіРС№

ИХұҫТЯЗйИҙУӯАҙБЛөЪ¶юІЁұ©·ў ТЯЗйЦ®ПВИХФӘәОИҘәОҙУ

ИХұҫТшРРҝӘКјіўКФКэЧЦИХФӘЈ¬okex№«БҙКЗ·с»бЦъБҰ

ИХұҫЕЭДӯөДЖЖГр: СлРР"ҪГНч№эХэ", №ЙКРТ»ДкХф·ў50%, ·ҝјЫұАЛъ, ЙЭіЮУйАЦТ»ИҘІ»ёҙ·ө

ГАТшГАБЦЈәИХұҫБгКЫН¶ЧКХЯФц№әГА№Й Хв¶ФИХФӘТвО¶ЧЕКІГҙЈҝ

ұЬПХК§Й«ГАФӘЧЯИх ИХұҫ6ФВЦЖФмТөИФФЪ¶с»Ҝ ГАФӘ¶ТИХФӘАӯЙэ

ИХұҫЕЭДӯөДЖЖГр: СлРР"ҪГНч№эХэ", №ЙКРТ»ДкХф·ў50%, ·ҝјЫұАЛъ, ЙЭіЮУйАЦТ»ИҘІ»ёҙ·ө

ИХұҫСлРРұҫЦЬҪ«°ҙұшІ»¶Ҝ ¶ФУЪИХФӘУ°ПмТСНЛҫУәуЧщ

ИХұҫСлРРА©ҙуМШұрҙыҝојЖ»®№жДЈЈЎГАФӘ¶ТИХФӘРЎ·щЧЯёЯ

°оҙпСЗЦЮ:ИХұҫСлРРАыВКО¬ОИҫцТйЖ«ёл ГАФӘИХФӘРЎ·щЙПРР

ГА№ъТшРРЈәИХұҫСлРРұҫЦЬҪ«°ҙұшІ»¶ҜЈ¬¶ФУЪИХФӘУ°ПмТСНЛҫУәуЧщ

КЬН¶ЧКХЯ»сАы»ШНВІЩЧчФц¶а ¶«ҫ©№ЙКРГчПФПВөш

ИХФӘ¶МФЭЧЯЗҝ ИХұҫЖЖІъіұҪ«ЦБ ДкДЪ»ті¬НтјТҙҙЖЯДкЦ®Чо!

ТЯЗйЦ®ПВИХұҫСлРРИзәОөчҪЪұЈ»гВКУл·ЕБҝ

ИХұҫІЖОсҙуіјВйЙъМ«АЙЈәИХұҫөДҙу№жДЈҙМјӨІўГ»УРТэ·ў№ъХ®әНИХФӘЕЧКЫ

ИХұҫСлРРҪфјұ»бТйИзФӨЖЪО¬ОИ НЛіц75НтТЪИХФӘҪиҙыјЖ»® ГАФӘ¶ТИХФӘ¶МПЯОўөш

ЦШПЭЛҘНЛДаМ¶ ИХұҫҫӯјГШҪҙэЦШЖф

ЦШПЭЛҘНЛДаМ¶ ИХұҫҫӯјГШҪҙэЦШЖф

ұЈЦӨҪрХЛ»§Ҫ»ТЧБҝ·ӯ·¬ЈЎТЯЗйПВҙуЕъИХұҫИЛФЪјТЎ°іҙНв»гЎұЎӯЎӯ

ИХұҫНв»гІЯВФКҰҫәПаСәЧўЈәИХФӘУРНыЙэПт100ҙу№ШЈҝ

ИХұҫРыІјҪшИлҪфјұЧҙМ¬Ј¬·ЦОцКҰіЖТЯЗйёшБЛИХұҫҫӯјГЎ°ЧоәуТ»»чЎұЈ¬ГАИХУРНыЙПМҪ110№ШҝЪ