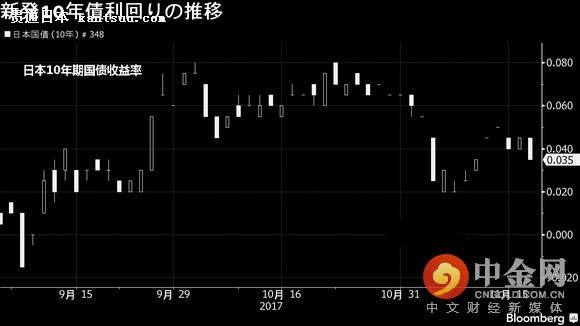

ЊЁ¬ЈЌЄ…з‘Ѓ“э“їќї мѕ§»’±Њ—л––(BoJ)ѕлЈ®µƒѕыѕҐ»Ћ њЌЄ¬ґ£ђ»’±Њ—л––љЂ«…√оµЂ”–“в∞µ Њ£ђњ…ƒ№їбЌ®єэ‘ЏќіјіћбЄя ’“ж¬ ƒњ±к£ђ±»‘§∆ЏЄь‘зµЎ–°Јщ≥ЈїЎќ£їъ ±іъµƒіћЉ§іл ©°£

Є√ѕыѕҐ»Ћ њ≥∆£ђ—л––єў‘±ѕ÷‘Џ‘љјі‘љґаµЎћЄ¬џ≥§∆Џ≤…»°њнЋ…’ю≤яµƒЈзѕ’”л»’Њг‘цµƒќ ћв°™°™±»»зЋµ≥еїч“ш––јы»у£ђ’вѕ‘ ЊЋы√«ѕ¬“ї≤љњ…ƒ№љЂ «≥ЈїЎ°Ґґш≤ї «ј©іуіћЉ§іл ©°£ Ѕн“ї√ыѕыѕҐ»Ћ њ‘т±н Њ£ђ°∞ілі«±дїѓ≤ї“їґ®ЅҐЉіґ‘’ю≤я≤ъ…ъ”∞ѕм£ђµЂњ…ƒ№ «“ї÷÷«гѕт°£»’±Њ—л––ѕл»√’ю≤яњтЉ№Єьњ…≥÷–ш°£‘ –нљѕ≥§∆Џјы¬ …ѕ…эЄьґа£ђƒ№Єш“ш––“ї–©і≠ѕҐµƒњ’Љд°£°± ЇЏћп…ѕ÷№ЈҐ≥ц„о√чѕ‘µƒЊѓЄж£ђµ± ±Ћыћбµљ°∞ƒж„™јы¬ °±°™°™µ±јы¬ іпµљЄ√ЋЃ„Љ ±£ђ—л––љµѕҐїбЋрЉ∞“ш––“µ’я≤Ґ„и÷є∆дЈ≈іы£ђ„о÷’…ЋЇ¶Њ≠Љ√£ђґшЈ«∞п÷ъЊ≠Љ√°£ ЇЏћп11‘¬13»’‘ЏЋ’ји јљ≤ї∞ ±±н Њ£ђ°∞”…”ЏµЌјы¬ їЈЊ≥ґ‘љр»Џїъєєќ»љ°µƒ”∞ѕм «»’їэ‘¬јџµƒ£ђ»’±Њ—л––љЂ≥÷–шєЎ„Ґ’в÷÷Јзѕ’°£°±

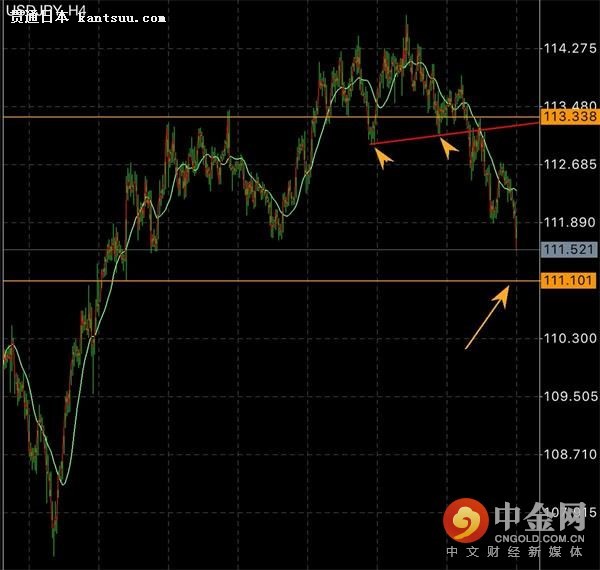

‘Џ7‘¬“‘«∞‘ш»ќ—л––…у“йќѓ‘±µƒƒЊƒЏµ«”Ґ÷Є≥ц£ђ°∞і”»’±Њ—л––––≥§µƒњЏ÷–Ћµ≥цЈі„™јы¬ µƒ„÷—џ£ђ∆ƒЅо»Ћ’рЊ™°£Ї№ƒ—ѕлѕс»’±Њ—л––їб‘ЏЇЏћпµƒ—ЁЋµ÷–∞≤≤е’вЄц„÷—џ£ђґш√ї”–»ќЇќµƒ’ю≤я“вЇ≠°£°± ƒЊƒЏµ«”Ґ»ѕќ™£ђ»’±Њ—л––њ…ƒ№їб‘Џ√чƒкµЏ“їЉЊ„у”“£ђљЂ≥§∆Џјы¬ ƒњ±к”…10ƒк∆ЏєЂ’Ѓ ’“ж¬ „™“∆÷Ѕќеƒк∆Џ ’“ж¬ £ђ“‘∆Џ»√≥§∆Џјы¬ љш“ї≤љ…ѕ—п°£ іЋЌв£ђ∞і’’ƒ¶ЄщіуЌ®µƒЋµЈ®£ђљсƒк9‘¬“‘јі£ђ»’±Њ—л––“—Њ≠‘Џ«ƒ«ƒЋхЉхQEєжƒ£°£ƒ¶ЄщіуЌ®÷Є≥ц£ђљсƒк9‘¬£ђ»’±Њ—л––єЇ¬тЅЋ7.7Ќт“Џ»’‘™єъ’Ѓ°£»ф≤їЉ∆»лµљ∆Џ’Ѓ»ѓ£ђ’в «„‘2014ƒк10‘¬“‘јі£ђ÷±љ”єЇ¬тґо„о…ўµƒ“їЄц‘¬°£ ƒ¶ЄщіуЌ®‘ш‘Џ7‘¬‘§≤в£ђ»’±Њ—л––µƒњнЋ…ЌЋ≥цљЂЈ÷»эЄцљ„ґќ£Ї“ї «„Љ±Єљ„ґќ£ђµ»іэЇЋ–ƒЌ®’ЌЇЌ÷–∆ЏЌ®’Ќ‘§∆Џ≥ђєэ1%£їґю «ћбЄяєъ’Ѓ ’“ж¬ њЎ÷∆ƒњ±к£ђ…Њ≥э√њƒк80Ќт“Џ»’‘™µƒєЇ’Ѓ≥–≈µ£ї»э «љб шєЇ’Ѓ£ђћбЄя≥ђґо„Љ±Єљр¬ £ђЈ≈∆ъ ’“ж¬ «ъѕяњЎ÷∆ƒњ±к°£ ЊЌ√ј‘™ґ“»’‘™„я ∆ґш—‘£ђƒњ«∞ѕ¬ЈљµƒєЎЉь÷І≥≈їтљЂ‘Џ111.10“їѕя°£Ј®єъ–Ћ“µ“ш––(601166,є…∞…)(Societe Generale)љї≤ж„ ≤ъ≤я¬‘—–ЊњЌ≈ґ”÷Є≥ц£ђЊ°є№є… –…ѕ—п£ђµЂ√ј‘™/»’‘™’э‘Џ≤в ‘љь∆Џ–°–Ќ«шЉдµƒµ„≤њ°£»зєыЄ√їгЉџЈіµѓ÷Ѕ111.70£ђƒ«√іљЂ «„цњ’»’‘™µƒЅЉЇ√ ±їъ°£

і”≥÷≤÷ эЊЁњі£ђƒњ«∞»’‘™Ј«…ћ“µ–‘Њїњ’≤÷єжƒ£“—іпµљ2013ƒкЋƒЉЊґ»“‘јі„оіу£ђ“тіЋ‘Џƒкµ„«∞Ќґ„ ’яѕ‘»ї“≤–иЈјЈґ≤÷ќїµч’ы°£ CFTC…ѕ÷№ќеєЂ≤Љµƒ эЊЁѕ‘ Њ£ђљЎ÷є11‘¬14»’£ђ»’‘™ЌґїъЊїњ’ЌЈ‘цЉ”8151ЈЁ(їт6%)÷Ѕ135999ЈЁ°£∆д÷–ЌґїъґаЌЈЉх…ў4989ЈЁ(їт9%)÷Ѕ49347ЈЁ£ђЌґїъњ’ЌЈ‘цЉ”3162ЈЁ(їт2%)÷Ѕ185346ЈЁ°£ |

ѕаєЎќƒ’¬

»’±Њ1‘¬ЇЋ–ƒCPIЉћ–шЌђ±»ѕ¬µш

»’±Њ1‘¬ЇЋ–ƒCPIЉћ–шЌђ±»ѕ¬µш

√с÷Џњсіж«Ѓ »’±Њ“™іт–¬єЏ≥÷Њ√’љ

ќђ≥÷њнЋ…їх±“’ю≤я »’±ЊЊ≠Љ√„іњц’э‘Џ÷р≤љЄƒ…∆

є≤Ќђ…з£Ї∆я≥…“‘…ѕ»’±Њіу∆у“µ»ѕќ™»’±ЊЊ≠Љ√љсƒкЄіЋ’їЇ¬э

ќђ≥÷њнЋ…їх±“’ю≤я »’±Њ…ѕµчЊ≠Љ√‘ц≥§‘§∆Џ

»’±Њ≤∆’ю„іњц°∞ЉЂќ™—ѕЊю°± їх±“’ю≤я°∞Њ÷ѕё°±Ќєѕ‘

»’±ЊЅђ–ш4Єц‘¬Љх322“Џ√ј’Ѓ£ђ÷–єъїтљЂ«еЅг√ј’Ѓ£ђ ¬«й”––¬±дїѓ

»’±Њ»•ƒкЇЋ–ƒCPIѕ¬µш0.2%

»’±Њ2020≤∆ƒкЊ≠Љ√‘§Љ∆ќЃЋх5.6%

∆я≥…“‘…ѕ»’±Њіу∆у“µ»ѕќ™»’±ЊЊ≠Љ√љсƒкЄіЋ’їЇ¬э

∆я≥…“‘…ѕ»’±Њіу∆у“µ»ѕќ™»’±ЊЊ≠Љ√љсƒкЄіЋ’їЇ¬э

“я«йґф÷∆ѕыЈ— »’±ЊЉ“Ќ•ѕ÷љрЇЌіжњоґоіі–¬Єя

»’±Њ—л–––ы≤Љ—”≥§∆у“µ»Џ„ ”≈їЁ’ю≤я∆Џѕё

»’±Њ11‘¬ЇЋ–ƒCPIіі10ƒкјі„оіуљµЈщ

іу–Ќ÷∆‘м“µ∆у“µ–≈–ƒ÷Є эЉћ–шїЎ…э ґЂЊ©є… ––°Јщ…ѕ’«

“я«йґф÷∆ѕыЈ— »’±ЊЉ“Ќ•ѕ÷љрЇЌіжњоґоіі–¬Єя

»’±Њ—л–––ы≤Љ—”≥§∆у“µ»Џ„ ”≈їЁ’ю≤я∆Џѕё

»’±Њ11‘¬ЇЋ–ƒCPIіі10ƒкјі„оіуљµЈщ

іу–Ќ÷∆‘м“µ∆у“µ–≈–ƒ÷Є эЉћ–шїЎ…э ґЂЊ©є… ––°Јщ…ѕ’«

∆жЁв£°»’±Њ„о≤ї“™Ѕ≥µƒЌшЇм£ђЊ”»їїє ’їсќё эЈџЋњ

±д…нє… –„оіу°∞љр÷ч°± »’±Њ—л––¬т≤їЌ£

»’±Њ—л––і”»’±Њє… –їсјы560“Џ√ј‘™

»’±ЊЊ≠Љ√‘§єјѕ¬µчЉ”іу’ю≤я”¶ґ‘—єЅ¶

»’±Њ—л––‘§Љ∆2020≤∆ƒкЊ≠Љ√ќЃЋх5.5%