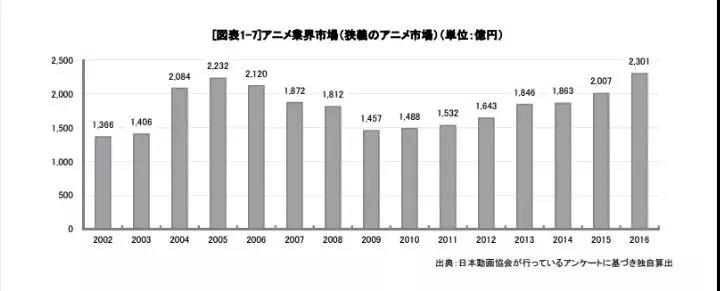

图片来源:视觉中国 钛媒体注:本文来自于公众号米德加Midgar(MidgarFF7),作者:StarDriverDenzel,钛媒体经授权转载。 2011年腾讯开创性地提出“泛娱乐”(Pan-Entertainment)一词,试图以IP为核心,整合文学、动漫、游戏、电竞与衍生授权等领域,构筑全新的产业生态。 八年过去,“泛娱乐”早在文娱界人尽皆知,且已然从一家之言上升为整个行业的战略目标。但除了《花千骨》在移动浪潮的红利中成就了书、影、游的联动,昙花一现,行业竟再无一例拿得出手的国产泛娱乐(3个领域以上)成功标杆。反倒是Bilibili依靠《Fate》这一日本IP,通过其广泛的动画用户基础与手游《FGO》实现绝佳联动,作为一家披着视频外衣的游戏公司成功抢滩登陆纳斯达克。 外来的和尚好念经?二次元产业蓬勃发展的今天,日本代表了中国学习追赶的理想模型,其ACGN产业链似乎正是“工业化”、“分工完善”、“有机协同”的代名词。但真是这样吗?日本社会经济发展长期疲软,覆巢之下,文娱这一隅他山石,表面风光,却也有着不少的问题。 中日各自的“泛娱乐”之路,都不那么好走。 日本困局其一:人力有穷时,动画界持续造血何以为继 日本被誉为二次元文化发祥地,产业发达不言自喻。 仅从AC(Animation and Comic)看,日本动漫不仅在文化上强劲输出,于东亚各地圈粉,远渡欧美亦获无数拥蹙;经济上也撑起不小一片市场——16年日本广义动画市场规模2万亿日元,占日本GDP(534万亿)约0.37%,而漫画大概有0.1%——不要小看这0.5%,对标中国16年GDP74万亿人民币,中国动漫就该有3700亿规模,是如今市场的3倍。 但也到头了。 日本动漫产业其实早就进入了漫长的原地踏步阶段,只是近年海外市场(特别是中国)的需求暴涨进而带动了资本热度。 从供给侧看,狭义动画市场(制作公司收入)在05年就达到了2200亿日元的顶峰,历经十几年低迷终于才在16年回到2300亿。

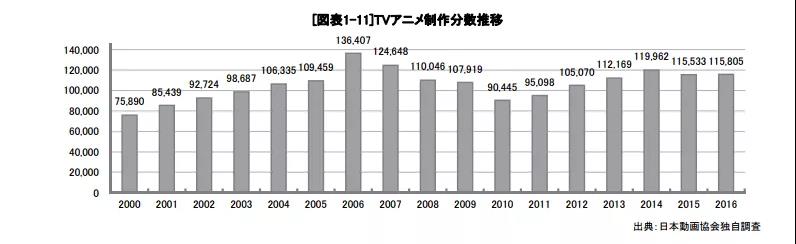

TV动画产量也在最近5年长期维持在11万分钟上下。

即是说,这已经是日本动画人(企业)的极限了。 制作委员会一度是日本动漫界赖以生存的创新之举,整合产业链形成共赢,却也某种程度上削弱了动画制作公司的利润,导致真正的动画制作人其实又穷又苦。加上日本少子化严重,业界新人愈发缺乏,即便当初能靠着梦想入行,真正留下并成长为高水平动画人的少之又少。 《日本动画产业报告》(2017)毫不讳言称: “动画制作人员不足情况依旧深刻。2016 年到 2017 年人手不足成为动画播出延期频繁出现的主要原因。” 尽管CG技术的发展带来了一些新的希望——3D渲染2D的做法试图保留手绘动画之美同时大量节省成本,但2D技艺仍然将在不短的时间内占据优质动画的绝对主流。 同时日本文化厅发起了培育年轻动画制作者的人才育成企划“动画之卵”,可惜创意和艺术人才难以速成:短期内,这些举措都难有明显奇效了。 中国困局其二:梦想换不来面包,头号玩家们才有资格的游戏 前文提到中国动漫市场很大,但当下这庞大的用户需求实在难以变现成真金白银的收入。 日本的动画收入构成包括:电视台采购、票房分账(动画电影)、DVD/BD销售、配信(网络平台播放)、衍生品销售、音乐、海外、线下形象授权等,非常丰富。所以日本业界喊穷喊累,好歹还是挣钱的,蚊子腿,也是肉。 中国的动画收入,除非目标低龄市场,否则几乎只剩下网络版权收入,但是根本入不敷出——连三大视频网站都还在烧钱打仗,毫无话语权的内容供应商怎么可能靠这点费用盈利? 国内“动漫第一股”奥飞净利率也不过~2.5%,还是靠统治国产低龄动画市场,依托衍生玩具销售撑起过半(54%)主营业务,其动漫业务(含影视)营收占比不足2成,毛利更低至~14%。

可想其他中小公司,要么作为血汗代工厂赚取加工制作费;有梦想做大自己IP的,基本只能靠融资活着。 所以中国动漫市场的中短期逻辑就变得极其简单:从财务角度而言,动画(漫)是高投入、极低回报的行业,只有有钱人(企业)才能持续玩得起的。 进一步的逻辑是,有钱人为什么要做一件明显亏的“蠢事”? 自然是他投入这笔钱,可以挣到更多的利润——尽管通过动画本身不能,但可以有别的方式——同时这个故事可以讲给更多资本市场的有钱人听,只要让他们信服,还可以融到更多的钱。 有钱,需要讲一个跟动画有关的资本故事:满足这两个条件,在中国基本只剩下游戏公司了。 根据DoNews数据,17年国产番剧动画IP66个(非低龄),除去动画制作公司和纯平台优酷,出品方赫然是腾讯、bilibili、网易、爱奇艺、游族等。知名游戏大厂不谈,B站17年收入83%来自游戏,爱奇艺也有10%的以游戏为主的“其他业务”收入,这一票可以说是游戏公司无疑了。 其中腾讯系(腾讯动漫、腾讯视频、企鹅影视、阅文集团)更是独占26个IP,遥遥领先,不愧是营收全球领先的游戏霸主。 而这也正是腾讯泛娱乐战略广泛布局的体现。 中国困局其三:既有康庄阳关道,何苦自困独木桥? 说起来,腾讯提出以IP为核心的“泛娱乐”概念,其实别具超前的战略眼光。 文娱领域的其他公司普遍在2-3年后才纷纷跟进。要知道互联网领域,快就是一切,别说2-3年,快半年往往可能就已领先1个身位的先发优势。 等到14年,“泛娱乐”已经被文化部、工信部、广电总局等中央部委在各种行业报告中频繁重点提及,并成为15年公认的“互联网八大趋势”之一,进而也有了后来炒出来的天价IP们和一众估值虚高的文娱标的。

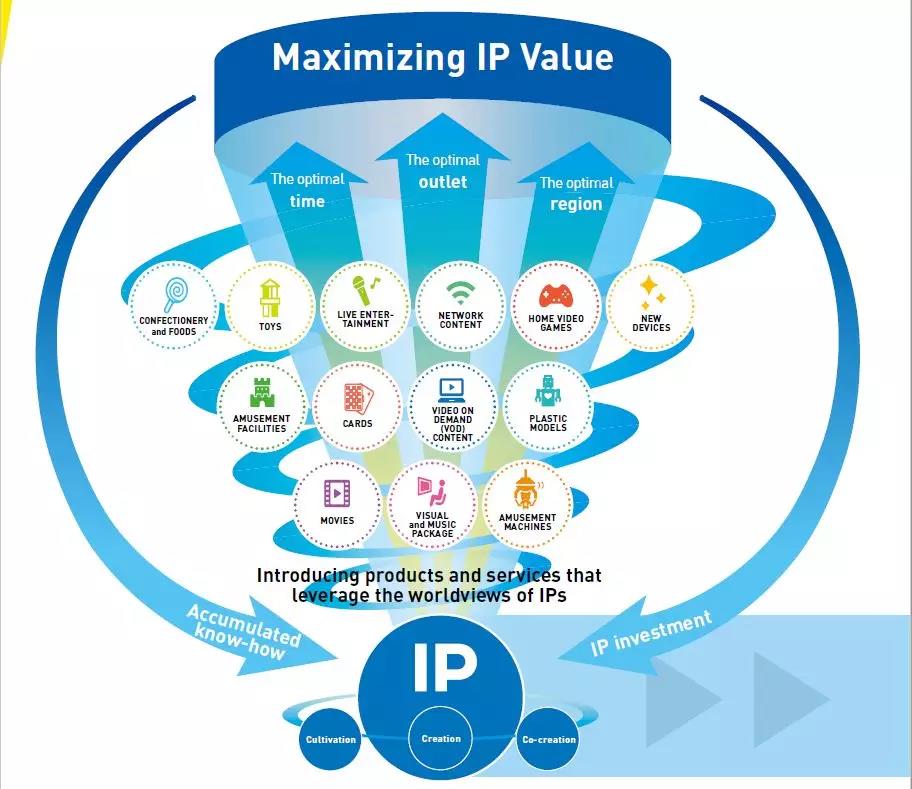

题图也是上面这张,核心内容即是围绕IP,通过各种形式的产品和服务全球化输出,最大化其商业价值,并持续积累IP打造方法论与进行IP投资。 不过这张图和腾讯可没关系——这是日本的“泛娱乐”公司万代南宫梦在18财年(17.3-18.3)年报中提出的“IP轴心战略”,并作为最重要的中期(18-21)核心战略,被单拎至管理层业务探讨之前展示,紧随上一财年业绩之后。对比往年财报,这一位置通常是什么“赋能”(empower)、“蓄势”(gain momentum)等“花言巧语”,可没有这么干货。 有意思,在中国,腾讯翻来覆去讲了七八年的故事,反倒在被认为是二次元发源地的日本大企业,今天才开始拿过来奉为圭臬、大书特书? 其实这正是英雄所见略同,亦说明了“泛娱乐”的战略性正确。这套基于IP的“投资、建设、延拓、变现、积累与再投资”的循环,理论上是行得通的。 可惜,中日国情有所不同,双方的业务逻辑,也是完全不同。 回到中国,前瞻如腾讯,自“泛娱乐”一词问世以来,至今仍未有一款原创或自有IP,实现全链泛娱乐化,既无产品承载,遑论IP的泛娱乐商业价值挖掘。 当然,必须承认,并不是所有IP都适合全部的产品形态开发,但腾讯坐拥无数IP,连一个真正覆盖ACGN全领域的案例都没有,无疑存在诸多问题——其中最大的问题,个人认为是国内文娱行业的消费(需求)生态畸形导致了供给端无法有效协同——主要是历史原因,此诚非战之罪。 普遍的观点认为,在IP的发展链条中,“小说——漫画——动画——影视——游戏”是一条可行的递进式实现路径,并在用户基础足够的条件下加入衍生品。这些产品形态当然不是绝对的线性前后关系,但总体而言,这样的顺延具备几个特点: 内容具象化程度逐步提升 内容与用户的交互性逐步提升 因此,用户付费意愿逐步提升 同时,创作成本显著提升 这就意味着,IP的孵化——传播——变现,是顺势而为;同时在前端可以利用较低的试错成本去检验IP的用户与市场认可度。 现在问题来了,在中国,用户几乎不愿意为游戏以外的任何文娱形式付费,导致游戏实在是太挣钱了。 随意举几个公司17年游戏业务的暴利情况(年报口径): 腾讯,增值服务(主要为游戏)毛利率60% 网易,在线游戏服务毛利率61% 完美世界,游戏业务综合毛利率65%(端游76%,手游59%) 三七互娱,网络游戏业务毛利率73% ... 前文讲到,资本故事的核心是盈利,即使公司看准了“泛娱乐”方向,但实际业务层面必然会觉得,既然游戏已经足够挣钱,并且远远超过其他业务,为什么还要花力气去搞这些花里胡哨的“一顿操作猛如虎,一看人头0-5”? 如果一定要做,必然也需要以游戏为中心,一切业务为我所用,为我服务。 再仔细推敲,游戏看重的无非“新进,留存,付费”六字而已,IP如果能有任何加持,即是广大的粉丝基础,稳定的IP粘性,和足够的付费热情三点。 这就意味着,对应地,IP要大(比如MMO最喜欢的头部小白文),最好是游戏IP(比如近年的端改手浪潮,还有什么IP比游戏本身的受众更精准、稳定呢?),以及经久不衰的经典IP(比如最近的《圣斗士星矢》)。就这几点,基本断了正在“发育”的原创IP之路。 即便凤毛麟角游戏化,也不过是洗劫一波用户价值。至于是否对IP的长线发展有所损害,游戏才不在乎,先把今年的钱挣到,“死后哪管洪水滔天”。更何况,当下手游的生命周期足够短,榨干价值后,不过正常的游戏产品迭代而已——IP死,产品死,游戏业务可不会死。 另一方面,大IP成本高,舍得投入千万级授权费的公司,不差、也不会省着游戏研发费用。而对于一款高投入的产品而言,有了基础品质的保障,又不见得再需要IP的力量。新进?投入渠道买用户的获客成本可能更低。留存和付费也可能通过加大运营投入进行提升。 一言以蔽之,仅出于盈利目标,做好游戏本身可能比打造“泛娱乐”的投入产出比来得更高。所以暴雪和拳头,几乎不会特意拓展“泛娱乐”业务,偶尔做做CG短片和背景小说,可以理解为娱乐和回馈用户。 那中长尾游戏产品?结论是他们不需要IP,做好自己的游戏产品已经谢天谢地。2000万人民币的IP费,足够50-60人的中型团队开发一整年了——与其信IP,不如多给自己留一颗币续命再战(an extra life)。 所以,中国以游戏业务为中心的泛娱乐矩阵,新游戏非大IP不可,已有的成功游戏不需要泛娱乐化,中长尾游戏则不需要IP。 唯有一种良性可能,即游戏本身相对优秀,历经长期运营,积累有一批忠诚粉丝,但不可避免面临老玩家流失。这时候利用其它娱乐形态,可以榨干粉丝最后一丝情怀(《魔兽》之于《魔兽世界》),或引导玩家回流(《枪娘》之于《穿越火线》)。但这样单一的可能性,绝无什么大故事可讲。 如何脱离游戏,自主发展IP? 这又回到了本章节的起点,除去极少数头部,无论文学、漫画、动画,内容供给者的收入非常结构单一地来自于平台,可羊毛出在羊身上,平台的收入最终依赖于用户的付费——尽管中国从当年的盗版横行到如今的内容付费已经取得了长足的进步,但付费意愿(渗透率)和付费水平的双低仍然限制了会员订阅成为成熟商业模式。 若脱离游戏,泛娱乐的商业宏图就缺失了腾飞的最重要一块。所以,中国的泛娱乐需要找到独特的商业模式;在此之前,只能是长期的投入与内容积淀,达到微利甚至盈亏平衡,已是不错。 日本困局其四:“泛娱乐”大势所趋,游戏驱力独木难支 再谈日本。 为什么“泛娱乐”在日本能够行得通? 本质上,一切娱乐服务都是在争夺用户的时间和注意力,而日本文娱产业的长期发展,使得小说、漫画、动画和影视剧对消费主力人群的吸引力非常高。 其他娱乐行业的发达,导致了游戏的悲哀(后文将详细阐述),反而使得泛娱乐联动成为了可能:影视动漫的受众基础非常广,且自身盈利模式清晰,则基于IP的各业务协同,才能真正扩大IP影响力,扩大每一个业务参与方的利益,实现共赢。 动画IP游戏化,可以直接提升粉丝付费;游戏IP动画化,则可以获得更多用户,游戏即使无法动画化,也需要在电视台、视频网站大量购买广告。 这里的逻辑在中国同样成立,抖音的崛起抢占大量用户时间,游戏首当其冲,惨遭玩家流失,因此我们可以看看抖音的广告金主是谁——根据AppGrowing今年5月的数据,抖音广告投放中,游戏行业占比34.5%夺魁。 甚至于,当游戏公司发现,在电视台播放动画间隙投放的广告,其性价比还不如投资一部宣传游戏的动画时,干脆就自己来做动画。

上图截自日本游戏公司Cygames投资出品的动画《巴哈姆特之怒》,该作情节紧凑、作画精良,处处体现“经费充足”,从弹幕更可见网友们的认可。 其实这部14年的试水作品只是为其同名手游作宣传,没想到推出后大受好评,于是15年公司成立动画事业部,16年又进一步独立为子公司CygamesPicture,于17年推出第二季,并且土豪地一次性制作了24集的半年番。 受益的不只是《巴哈姆特之怒》这款游戏,Cygames16年推出的手游《影之诗》继承了前者同一世界观,持续半年的动画第二季其实也为新游戏做足了宣发。 同时17年Cygames母公司设立30亿日元的“CA-Cygames动画基金”投资动画IP,为其早年与朝日电视台合资的AbemaTV提供充足内容,并承诺再由Cygames将未来出色的动画游戏化。 以上足见动画市场之于日本游戏的重要性。 某种意义上讲,“泛娱乐”在日本是必然,因为不合作共赢,大家(动漫vs影视vs游戏)就是直接竞争的对手,且每一方对用户时间的竞争力都不弱。 可以说,日本的“泛娱乐”土壤,比之目前中国,确实要好不少;然而其中的问题也非常显然。 由CA的案例,结合第一章谈到的日本动画界窘境可知,日本的“泛娱乐”基本还是游戏界“土豪”、“大佬”们在拯救世界。但值得注意的是,如今早已不是上世纪末,日本游戏界一度称霸世界70%电子游戏销量的辉煌时代,日本游戏行业已然遭遇了盈利瓶颈和市场总量天花板,其本身的发展甚至呈现落后、封闭的态势。 而这样的游戏行业,如何驱动“泛娱乐”领域走向更大更好? 先解释盈利和增长问题。 Square Enix,日本老牌游戏开发、发行商,旗下经典IP无数,尤以RPG代表作《最终幻想》、《勇者斗恶龙》等系列著称。SE18财年(17.3-18.3)年报显示,其游戏业务收入为1910亿日元,毛利率为48%,尽管相比其他行业完全是巨利,但对比中国游戏公司动辄60-70%的毛利,真是小巫见了大巫。 注意,这里的收益差距不只是简单的20%——五成毛利,是指花了50块,挣了50块,投资回报率是100%;七成毛利,是只花了30块,却挣了70块,投资回报率是233%——差距,是133%。 尽管SE17年的产品《最终幻想12》(高清重置版)和《尼尔:机械纪元》都收获了非常好的口碑与销量,MMO网游《最终幻想14》也迎来了口碑回暖和收入增长,也即,SE在业绩大年,我们还是清楚地看到,其游戏盈利能力仍与中国游戏公司有巨大差距。 SE已经是日本非常正统、专注和高产的游戏公司,尚且不如,其他公司可见一斑。 像前文提到的万代南宫梦,游戏收入高达3265亿日元,年报中未给出直观毛利率,但可以计算其运营利润率为~15%,甚至低于其音像产品业务利润率(16%);SE年报则有相应直观数据22.7%:万代的游戏盈利能力,确实不如SE。 其余例子不再赘述。 而游戏公司不那么挣钱,并不是用户和市场需求不给力,事实上,日本是全球游戏市场中用户付费最高、粘性最强的地区: 2014年人均游戏年消费:日本$120 vs. 美国 $74 (Newzoo) 2016年Q2,iOS TOP30游戏平均月ARPU指数:日本600+,中国300+,美国200+(App Annie) 第二条几乎可以理解为日本玩家付费力度是中国的2倍,而日本玩家的渗透率也是众所周知的高,这样的情况下,还能奢望这块弹丸之地的市场总量增长到哪里去? 但如前文所述,实际上中国游戏公司收益反倒是日本的2倍多。 因此,问题在于日本的游戏成本太高。 必须从其他娱乐行业那争夺用户精力;同时实体商业的成熟又进一步限制了游戏这类数字产品的流通——游戏公司不得不投入更多市场和渠道费用,才能触达并抢夺到用户,譬如昂贵的电视广告费用、地推硬广费用,或者分销实体游戏光盘的代理商提成,最终导致成本高企。 另一方面,日本游戏业的保守甚至落后有目共睹,说几个现象: 错失行业趋势:大到游戏载体和交互设备革命,移动游戏革命晚于世界各地多年;小到玩法革命,彻底错失对MOBA、大逃杀等玩法的跟进、创新和本地化 轻视技术积累:PS巅峰时代日本曾建立了基于独立硬件设备的技术壁垒,但如今全球的游戏开发都采用了通用的硬件架构和引擎技术,特别是引擎方面,日本已经落后美国几个身位 人才流动固化:企业内上升通道固化和横向人才交流缺乏,在内讲究论资排辈,跳槽又会被视为不忠 同时,资本在日本游戏界异常不活跃,可以说与上述现象互为因果:总而言之,产业创新困难,发展前景并不乐观。 其实,无论是万代IP战略的拔高,还是CA进军动画界的坚决,都表明“泛娱乐”的确是增强业务协同效应,丰富收入结构并降低营销成本的好办法。但是当日本动漫和游戏的市场都已经饱和,特别是作为重要驱动力的后者增长乏力,螺蛳壳里做道场,腾挪的空间总是太小,困局的症结就在于此。 因此必须寻求更大的增量——海外市场的拓展。 万代的“区域战略”(Region Strategy)表明将重点进军中国市场,并在世界范围内建立万代生态和其IP粉丝。最近几年其海外销售占比也在不断提升,譬如手游从16年的10%已上升至18年的25%。 SE则更激进地提出“地理扩张”(Geographic Expansion),重点关注中东、东南亚、拉美等新兴市场,并特别将快速崛起、拥有巨大人口红利的印度作为第一优先市场。 但是游戏的外贸从来都不是一件易事,各地区历史文化背景的隔阂使得本就因循守旧的日式游戏更加难以打入市场。 这时候,“泛娱乐”的好处进一步得以体现。动漫,相较游戏理论上更具文化属性,先做文化输出无疑可以为游戏做好铺垫。事实上,日本历来能够在全球范围内形成文化认同、具备影响力的基本是其文化IP,如“龙珠”、“圣斗士”、“火影忍者”、“高达”、“哥斯拉”等等,至于纯游戏IP达到这样的高度,思来想去也仅有“马里奥”而已。 游戏借力动漫,以其作为突破口,不失为一条坦途。当然,依旧任重道远。 中国困局其五:文娱政策监管趋严,游戏、影视重压重重 谈到出海,自然也要谈中国的文娱出海。 国内游戏市场远没有日本饱和,但受限于监管更甚。版号停发,意味着新品难以上架,产生不了足量未来现金流,大厂股价应声下跌——腾讯股价相较今年高点已去4成,跌掉了2个多百度,市值蒸发超过1500亿美元;小作坊更是哀鸿遍野,轻则裁员,重则倒闭。 寻求出海是不少人唯一的活路,海外既有人口红利,亦无产品限制,还能赚回外汇储备为国为民,一举多得。可是如何做好全球化的产品,如何做好本地化的推广与运营,业界热烈讨论了一年也没能“全民出海”,还是那几家强者恒强。 谈到政策,又不得不提国内影视行业。 其实本文名曰“泛娱乐”,通篇基本不提影视,算不得透彻。但实在是行业多事之秋,阴阳合同、天价片酬、收视黑市、票房造假,问题不一而足。 影视本是泛娱乐极其重要一环,文化属性最强,传播效应最广。但其文化本质注定了大众娱乐必然让位于意识形态弘扬与舆论引导——所以我们看到历史剧变成了职场升级,婆媳伦理,偶像情感,不然还能拍什么——不然,你还想拍什么? 不妨让文化的归文化,因为文化本身足以撑起另一个“故事”。何况行业历经资本泡沫,也在政策引导下逐步向理性、健康的方向发展。 值得一提的是,当行业仍在谈论“泛娱乐”时,腾讯在年初又一次率先提出“新文创”的概念,称其为“泛娱乐的全面升级”。去掉“娱乐”,贴近“文化”,自然更为阳光、正面,可以理解为政策趋严下的主动求变;另一方面,恐怕,也有难以走出“泛娱乐”诸困局的些许无奈。 结语 对中国文娱市场而言,用户需求真实存在。思考如何用优质的文娱产品去满足的同时,创造性地找到各业务的清晰商业模式,使之平等合作、互惠互利,是实现“泛娱乐”真正联动的基石。同时面向海外的文娱输出,是全新的市场增量,利用联动业务、打好配合的方式,或可更易实现。 而这无疑需要长期的内容创作、市场教育和商业探索——也意味着长线的资本投入。在历来投机的中国市场,不知还能有多少人坚定地往下走。 末了,也向坚持在中国文娱领域的原创IP缔造者们致敬,都是了不起的筑梦者。 数据来源: 《日本动画产业报告》(2017) 上市公司年报 其他互联网公开资料 关键词 :腾讯动画游戏 我要反馈

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻 加载中 |

“泛娱乐”困局:日本动画原地踏步,中国只有游戏公司

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本前幼儿园职员涉嫌偷拍男童并贩卖视频被捕 涉案人数逾500人

牛丼连锁“すき家”母公司年营收破1万亿日元 创日本外食业纪录

前佐贺市议因利用高龄女性认知功能下降骗取4145万日元,被判刑6年

日经平均股价一度上涨超过800点,徘徊在38,400点以上

日本千叶外房海岸发生连续冲浪事故,2人不幸遇难

香川老旧天文台举办最后一次观测会 望远镜将移至博物馆展出

日本和牛出口额创新高

日本福岛地方社区再造计划获成效

日本青少年自杀率下降得益于心理健康项目

日本企业女性管理层比例首次突破15%

外国人劳动政策放宽以应对劳动力短缺

日本推出新育儿支援政策应对少子化

鈴木えみ、夫との寝室別スタイルを告白「いびきがすごくて一緒には絶対寝ない」

倖田來未、ロサンゼルスで大胆スリットから美脚披露

武田真治、コスプレで別人級の変身!

ジェジュン、「ビジュアルショックだが、私はイケメンだとは思わない」

IVEユジン、故郷・大田でKリーグのキックオフセレモニーに挑戦

NewJeansダニエル、ファンへの感謝と不屈の決意を綴る長文メッセージ

(G)I-DLE、グループ名を「i-dle」に変更し新たなスタート

日テレ郡司恭子アナ、『ミヤネ屋』で結婚を生報告

本仮屋ユイカ、「名前で負けた」と感じた芸能人を告白

島袋寛子、透明感あふれる最新ショットが話題「白に白を重ねたような白」

川瀬もえ、愛車シビック公開で話題沸騰「渋い」「カッコよすぎ」

国民民主党、参院選候補者選定で「身体検査不足」への懸念が浮上

工藤静香、長女24歳誕生日に色鮮やかなワンプレート料理を披露