根据日本在2016年提出国家观光战略,计划2020年吸引入境旅客4000万人次作为国家目标,2018年日本入境旅客达到3100多万人次。为了协助国家实现这一目标,同时考虑2020年日本东京奥运会举办在即,日本两大航空集团纷纷加快了在低成本航空领域的发展。 日本航空成立Zipair Tokyo 2018年5月,日本航空宣布在2018年7月成立远程低成本子公司,该公司以成田机场为主运营基地,计划于2020年夏季开始商业运营。考虑日航占捷星日本33.3%股份,两家日航投资的低成本航空将在航线网络形成互补,捷星日本以国内航线与短途国际航线为主,而新成立的公司主要以欧美等远程航线为主。 近日日航集团公布新公司名称为ZIPAIR Tokyo。ZIPAIR Tokyo正式注册成立。按ZIPAIR Tokyo于3月8日向日本国土交通省申请航空承运人许可证。机型为波音787-8。计划从2020年夏航季开始运营东京成田机场-曼谷素万那普、东京成田机场-首尔仁川航线。 日航集团表示“ZIPAIR东京”是一个来自英文单词ZIP的创造性词汇,它描述了速度,在独特航空公司旅行时的时间有多快。此外,品牌名称融合了以各种邮政编码前往目的地的想法,同时旨在创造包含日本文化的原创性和独创性的计算旅行体验。 针对不久前一系列与酒精相关的事件,日航集团决心采取行动重建运营结构。根据日航集团发布的最新三年滚动规划,日航集团计划成为世界著名的航空集团。日航集团将为2020年度预期的羽田机场和成田机场功能改进做准备。新成立的ZIPAIR东京主要负责进入价格敏感市场,进行中远程低成本航线运输。 日航机队中目前787的座位布局密度是业内最低的之一,座位数在161至186之间。新的低成本长途航空公司计划通过座位密度和飞机利用率降低单位成本CASK。新航空公司将配置的飞机座位比JAL多50%左右。 目前日航集团持有日本捷星航空33.3%的股份,日航将继续投资日本捷星航空并探索如何优化双方之间的合作。截止2018年6月底,捷星日本已连续三年实现盈利,目前是日本最大的低成本航空公司,2018财年(截止2018年6月)净利润860万美元,同比增长91%。客运量836万人次,客座率为87%。根据捷星日本的计划,2020年捷星日本将引进3架A321LR(244座)进入中程市场,同时考虑在该款飞机上设置2舱布局。此外日航集团同时表示将进一步发展与日本国内短途低成本航空的合作伙伴关系,如日航已经代理了春秋日本的维修业务。 日航集成立低成本子公司旨在提供和满足多元化客户群的需求,未来低成本子公司与日航、捷星日本的业务协同无疑成为进一步发展的关键。

乐桃航空选择A321LR拓展中程航线 2018年3月,全日空公布将在2020年3月之前合并旗下的乐桃航空和香草航空,并以乐桃航空的品牌运营,新乐桃航空计划在2020年4月开始的财年之前进军中程国际航班市场。全日空将斥资11.3万亿日元(1.07亿美元)将其持有的乐桃航空股份比例从67%增至77.9%。 2018年12月,乐桃航空与香草航空发布合并计划进一步将日程提前,双方将于2019年夏航季开始航班航线转移。乐桃航空逐步承接香草航空航线。香草航空的运营将于2019年10月26日终止。乐桃航空与香草航空预计于2019年完成合并。 2018年7月,乐桃航空将订单从10架A320neo更新为8架A320neo和2架A321LR,计划成为第一家运营A321LR的亚洲航空公司。 2019年1月,全日空集团批准订购18架空客A320neo,计划于2021-2025财年交付。根据计划18架A320neo全部用于子公司乐桃航空。在2020财年,乐桃航空接收2架A321LR机型,该机型航程将达到7400公里。乐桃航空表示A321LR飞机将不会用于长途航线服务,主要用于扩展现有的短途到中型运输业务。

图:香草航空与乐桃航空合并计划 乐桃航空连续五年盈利,预计2019财年依然盈利。根据全日空集团披露的财报数据,2018年4-12月,乐桃航空运输旅客410万人次,同比增长8.8%。香草航空运输旅客200万人次,同比减少1.1%。两家公司合计运输609.9万人次,同比增长5.3%。两家公司客座率平均达到86%。单位收益为6.84美分,同比增长4.6%。 整合之后拥有超过40架飞机的乐桃航空将成为仅次于春秋航空、中联航北亚第三大低成本航空。并有望借助A320neo与A321LR开通更多中程航线,争取到更多东南亚市场客源。为成田枢纽贡献更多客源。

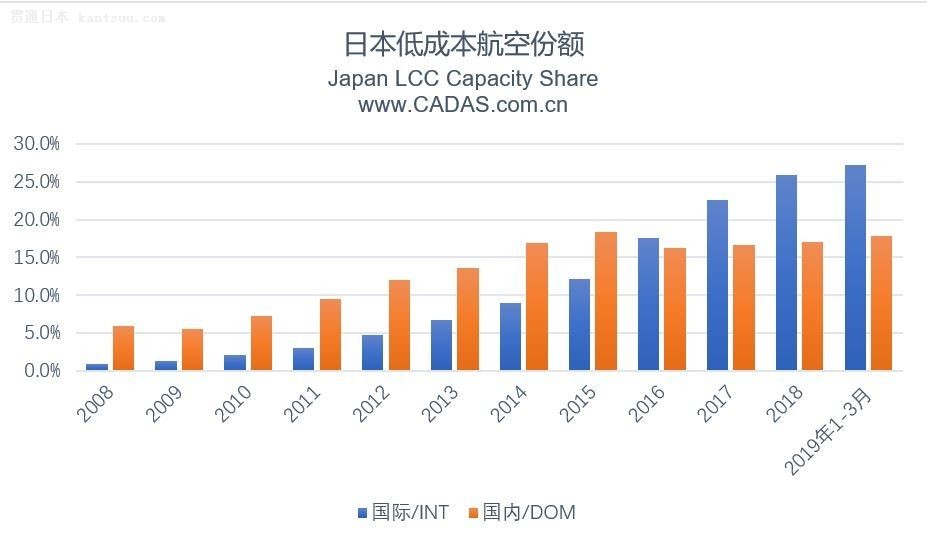

日本低成本航空发展进入第二阶段 随着2013年前后几家日本低成本航空成立,低成本航空在日本快速发展,如今在国际航线上低成本航空份额已达到25%。国内航线低成本航空份额超过15%。日本各航空公司均期待通过整合争取到更多市场需求增长的红利。2017年10月亚航日本开航及济州航空为代表的韩国低成本航空在韩日市场的快速发展则进一步倒逼日本两大航空集团整合旗下低成本航空资源,实现规模效应及航线网络产生协同。

图:济州航空的韩日间航线

图:乐桃航空的韩日间航线

图:日本低成本航空份额 随着2019-2020年两大航空集团发展低成本航空子公司进入实质阶段,日本低成本航空发展进入第二个阶段。这一阶段的关键标志是以航空集团层面推动低成本航空发展,国内市场份额相对集中,低成本子公司已具备较大的规模。低成本航空的竞争逐步从国内低成本航空公司之间升级为国家低成本航空公司之间的竞争。日本低成本航空公司发展未来将依托集团资源,这样的特征有别于韩国市场发展较快的低成本航空是独立的公司。 更多航空业分析合作请联系:CADAS@CARNOC.com。 CADAS(www.CADAS.com.cn)只关注真相。 CADAS分析师团队是民航资源网专注于行业趋势研究、市场观察的研究团队。团队依托民航资源网第一时间掌握全球航空业资讯,借助飞常准(VariFlight)大数据挖掘航空数据背后的秘密。汇聚各方力量为行业上下游企业、个人客户提供服务。 引用观点请注明CADAS。 CADAS办公地点:上海、北京 更多文章和观点请访问 |

CADAS:日本低成本航空发展进入第二阶段

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本前幼儿园职员涉嫌偷拍男童并贩卖视频被捕 涉案人数逾500人

牛丼连锁“すき家”母公司年营收破1万亿日元 创日本外食业纪录

前佐贺市议因利用高龄女性认知功能下降骗取4145万日元,被判刑6年

日经平均股价一度上涨超过800点,徘徊在38,400点以上

日本千叶外房海岸发生连续冲浪事故,2人不幸遇难

香川老旧天文台举办最后一次观测会 望远镜将移至博物馆展出

日本和牛出口额创新高

日本福岛地方社区再造计划获成效

日本青少年自杀率下降得益于心理健康项目

日本企业女性管理层比例首次突破15%

外国人劳动政策放宽以应对劳动力短缺

日本推出新育儿支援政策应对少子化

鈴木えみ、夫との寝室別スタイルを告白「いびきがすごくて一緒には絶対寝ない」

倖田來未、ロサンゼルスで大胆スリットから美脚披露

武田真治、コスプレで別人級の変身!

ジェジュン、「ビジュアルショックだが、私はイケメンだとは思わない」

IVEユジン、故郷・大田でKリーグのキックオフセレモニーに挑戦

NewJeansダニエル、ファンへの感謝と不屈の決意を綴る長文メッセージ

(G)I-DLE、グループ名を「i-dle」に変更し新たなスタート

日テレ郡司恭子アナ、『ミヤネ屋』で結婚を生報告

本仮屋ユイカ、「名前で負けた」と感じた芸能人を告白

島袋寛子、透明感あふれる最新ショットが話題「白に白を重ねたような白」

川瀬もえ、愛車シビック公開で話題沸騰「渋い」「カッコよすぎ」

国民民主党、参院選候補者選定で「身体検査不足」への懸念が浮上

工藤静香、長女24歳誕生日に色鮮やかなワンプレート料理を披露