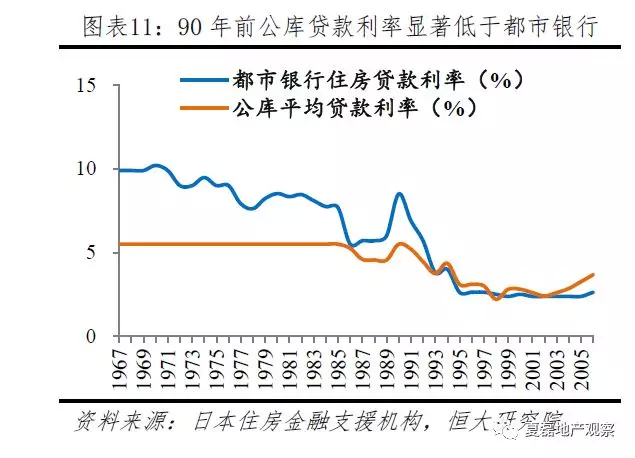

������й�����ʲô�������ߺ��ƶȣ�����ʲô���ķ��ز��г����н����ס���ƶ�����ֲ��һ�����ز��г��Ļ������롣 ��������Ŭ����������ͼ����ȫ��Ĺ��ʱȽϡ��۵���ʷ���ϡ���ʵ����������ϵͳ�о�������Ӣ�����ձ����¹����¼��¡��й���ۡ��й��ȵķ��ز����к�ס���ƶ�, �Լ��������ε�ס���ƶ���������������������Ծ�����İ����ԺԺܶ�ز��ؼ��������ʶ��ø��������� �����о��ĸ���Ŀ�ģ���Ϊ���ӷ��ز����л������ɣ��Լ�����ס���ƶȵ���������Ϊ�ҹ�ס���ƶȸĸ�ͳ�Ч���ƽ����ṩ�ο��� ���ز����ڿ��˿ڣ����ڿ����أ����ڿ����ڡ��ձ����˿������䣬����һ�ȹ�Ӧ���㣬�������ߴ��ɴ����������֤���Ǿ����жϵĵ��������� �ձ����ز��г������й����У�����������Σ������һ���ڷ��ز��г����ݻص�����ʰ���ǣ��ڶ���ȴʹ�ձ����롰ʧȥ�Ķ�ʮ�ꡱ���ձ����η��ز�Σ����һ�α�ʱ��������һ���ս��˻ƽ�ʱ����Ϊ������Σ����ֲ�ͬ�� �������������о��ձ�ס���ƶȣ�̽�����������ز���ĭ���ռ����� �� �ձ�ס���ƶ��Ĵ�֧�� ��1�����ҽ����ƶ� ����ȱ�������ԣ��ܴ��ʡӰ��ϴ�1997��֮ǰ���ձ����ж����Խ��������ձ����е������Ǹ��ݹ������߽��л��ҡ����ڵ��ڼ�ά��������������Ч���ӹ������徭�������������ʡӵ�ж��ձ����е�һ��ҵ������Ȩ���ල����Ȩ����Ա�������Ȩ�ȡ�1997���¡��ձ����з�����̨����ȷ�涨��������Ŀ���ǡ�ͨ����������ȶ����ٽ����ý�����չ����ǿ���������ձ����л������������ԣ�ȷ����Ӫ�������ԡ��������ʡ���������нϴ�Ӱ�죬��Ҫʱ���ʡ��ȨҪ���ձ������ṩ����֧�֣����ձ����������¡�Ԥ�㡢���ʽ��ڻ������г������ȷ��沢����ȫ��������ˣ����л��ҽ����������ձ��������ƶ�Ƶ���䶯�� �������߶������㣬����Ŀ���ھ����������ȶ����֮�䲻���л���ս���ձ����е���ҪĿ����Ϊ���������ṩ�����ʽ�70���������ʯ��Σ������������Ŀ��ת�����ͨ�ͣ�1985�ꡰ�㳡Э�顱ǩ������Ԫ��ֵ���Ƴ��ڣ����е�Ŀ���ػؾ���������90�����ĭ�������ת����ͨ����ֱ��1997���·���̨���Ŵӷ�������ȷ���ձ����еĻ���ʹ�����ȶ���ۡ�����������Ŀ��Ƶ���л����������ߺ��ɺ����� ��2��˰���ƶ� �ؽ����ᱣ�У��ڷ��ز������ڼ�����ĭ�γɡ����л���˰�����ᣬֻ����ɹ̶��ʲ�˰�Ͷ��мƻ�˰���ۺ�˰�ʲ���1.7%���������ڳ��У�����������˰�������ת������˰��������ȡ��˰�ȣ������в���5�꣬��ת������˰���ۺ�˰�ʾߴ�39.63%�����ƶ��ڽ��ס��ڷ��ز��۸����ʱ�����������гɱ��͡����׳ɱ��ߣ����������ڳ��У����������г���Ӧ���㣬�����ؼۡ� ���л���ͻȻ��˰���ڷ��ز�����ʱ������ĭ����1991�꣬Ϊ���Ƶؼ����ǣ��ձ�������ʼ�����ؼ�˰����ǿ���ر����ر���˰������˰�����ߣ�����ʱ���ز��г��Ѵ������ڣ���˰�����������ؾ��ģ��г�Ԥ��Ѹ��Ťת�����ٵؼ��µ��� ��3�������ƶ� ���ؽ������Թ�ǿ���̼�Ͷ�����ձ���ҵ���еȽ��ڻ���������Ϊ��ѺƷ���зŴ����������غ�ǿ�����ʹ��ܡ�80����к��ڣ���������г����������������ɱ�����������ҵ�����д����������½���������ѹ�����п�ʼ�ſ��Ŵ�����ת��Ϊ��С��ҵ�����ṩ��������Ѻ������ɵ��ʽ���̼����ء� ����ϡȱ�������Dz����ؼ�ֻ�Dz�����Ԥ�ڡ��ձ����������37.8��ƽ�������3/4���ϱ�ɽ�帲�ǣ������õ�ռ�ȼ��͡�60%����Ϊ˽�����У����н����õ�ռ�Ƚ�10%�����ع������ز��㣻�������˵Ĵ�ͳ�����н���ҵ��Ϊ���ҵĻ���������������ʢ�������˶����״ʹ�����Dz����ؼ�ֻ�Dz���������Ԥ�ڣ���������Ϊ��õ�Ͷ��Ʒ�� ��4�������ƶ� ��Լ�������ձ���ͥ�ⷿ����38%���ң���Ҫ�����ڳ��С�2017��������Ȧס�������г���97.5%Ϊ��ͨ��Լ�����ں��Զ��������������ޡ��������ɡ�����²�������ֹ�� �ͬȨ��������˰�����Ҳ�����ܵ��ؽ�����ҽ�Ƶ���ṫ����Դ����������ס����Ȩ�� �������������ձ���Ӫ����ס�������ϣ�2010�꣬25.5%��ҵ������ί�л���������65.3%��ȫί�л�����Ӫ�������й�����ռ9%��������Ȳ�����Ӫ��Ӫס�������г��� �� ��ʾ ��1�����ز���ĭ��һ�ֻ��������ֻ��ҽ������ߵ������Ժ��ȶ����������ȶ����ز��۸�1985�꡶�㳡Э�顷ǩ���Ϊ������Ԫ������ֵ����Ծ��õIJ���Ӱ�죬������1986������4���µ���������3%�ĵ�����ˮƽ��Ϊ���ȶ����ʻ����г���1987��2�£��ձ�ǩ��¬����Э�顷�����ٴ��µ���������ս�����ֵ2.5%����һֱά����ʷ���ˮƽ��1989��4�¡�1985-1989��M1��M2�����ٷֱ��7%��10%������ͬ��4.5%�ľ������١����������ʺ���Ԫ��ֵ���´����ʽ�������кͷ��ز��г����ʲ���ĭ�������͡�Ϊ�����ƾ��ù��Ⱥ��ʲ���ĭ����1989-1990������������5���ϵ���������6%��1990����ʡ��̨�������Ʒ��ز����ʣ�1991��1992��M2���ٷֱ�Ϊ2%��-0.4%�����߿����ս�������ĭ�����ҽ�������Ƶ���䶯���ձ����ز��г�����������Ҫԭ�� ��2������ܵ�רҵס�����ڻ����������ز���ĭ�� �ձ��ĸ���ҵ�����˴ӱ����ӵ������������е�רҵ�������ݱ䡣 1965����ǰ��ס��������ϵ�������Խ��ڻ���Ϊ�������������ȡ�ȴ�����ģʽ������ռ�Ƚϵ͡�1965�꣬����ס����Ѻ����ģʽ���𣬲��ֵط����и���ҵ��ʼ���ٷ�չ�����������Բ�Ը���㡣���������ڻ����ĸ����г���ģ��������70����������ʡ����������סר����˾����������Ҫ�ɴ��ʡ���ݹ�Ա��ĸ����פ��Ա���Σ���Ҫ�ṩ����ס����Ѻ����ҵ�����ʽ������ڴ����еȻ�����衣 80�����������ý���֣���ʹ����ת�ͽ����������������ռ�ˡ�סר�����г��ݶ���¡�סר����ҵ��Ӹ���ת�������ʣ�1980-1990�꣬�ߴ�סר������������ռ�ȴ�4.4%�������78.6%��Ϊ���ز���ҵ�����˴����ʽ� 1990�꣬���ʡ���̨�������Ʒ��ز����ʣ�����6�ҡ�סר����˾�糤��Ϊ���ʡ���ݹ�Ա����סר����ũ��ϵͳ���ڻ�����δ�ܵ�Ӱ�졣1991��ؼۿ����µ������¡�סר������ծȨ������������ĸ���ʽ𣬴������ڻ�����˵��գ��ձ�����ϵͳ�ȶ����ܵ����س���� ��3�����ز��ij��кͽ��׳ɱ��ڲ�ͬ�ζԾ������ҵ��ΪӰ�첻ͬ�������ز��г����������ڣ����гɱ��͡����׳ɱ��ߵ��¾������ҵ�����ڳ������أ���۸��γ�������ЧӦ�����Ƽ۸�������ǣ������ز��г����������ڣ�С�����ӳ��гɱ�Ҳ�ܼӾ�����������Ϊ�� ��4��ס������ʱ�����淶���������г��ǽ��ס���������Ч�ֶΡ��ձ���1973�������������ס�����Ⱦ�����1���������ƽ�⣬�г���ʼ�������ʱ����80���ĩ���ز��г����������ǣ������Ӵ�����ס����Ӧ��������չ����סլ����ҵ̬���������г��淶��չ������Ҫ��90���������סլ�ʲ�����ҵ�����չ��������ס�������г��Ĺ淶��չ�����ܷ��ز��г����������������ס�����ӡ� ��5��������������������ס�������г��淶������չ����רҵ���Ƕȿ����������Ĺ�ģ���������������ṩ���õ�ס������Ʒ�ͷ�������������ס���������Ӽ�ܽǶȿ���רҵ����Ϊ�����г����ܱ������һ��һ�ľ��ף��������Ч�ʣ���Լ�����ɱ�������ҵ��չ�Ƕȿ�������������C2B2Cģʽ��������ҵ�淶�����ƣ��Գ�������˵����˳����ʺ���ͨ�ʣ��Գ�������˵�������������Ϣ���ȡ�Ŀǰ�ձ��˳����ϵ���Ӫ����ס����רҵ�������������ס�������г���չ�淶��ֵ�����Ƿ�˼�ͽ���� ������ʾ�����ġ����ƻ��Ʋ��죻���ú��˿ڹ�ģ���졣 1 �ձ���ס���ƶ���ʲô�� 1.1 ���ҽ����ƶȣ���������Ƶ���䶯�������ڻ������� 1.2 ˰���ƶȣ����л���˰���ᣬ���ڽ�������˰ 1.3 �����ƶȣ�˽����Ϊ�������ؽ�������ǿ 1.4 �����ƶȣ��������ƣ���Ӧ���㣬����������������� 2 ��������ձ�ס���ƶȣ� 2.1 ס�������ʺͱ�����˫�� 2.2 �������ͥס��ȱ��֧�� 2.3 ���ַ��г�����Ծ 2.4 ���������������������������л��� 2.5 �����������ķ��۴����� 3 �ձ�ס���ƶȶ��ҹ�����ʾ�� 3.1 ���ֻ��ҽ������������Ժ��ȶ����������ȶ����ز��г� 3.2 ˰��Ӱ��Ԥ�ڣ����������Է������ز�Σ�����ò��� 3.3 ס������ʱ�����淶ס�������г�����Ч���ס������ �ձ�ס���ƶȿɷ�Ϊ�Ĵ֡�

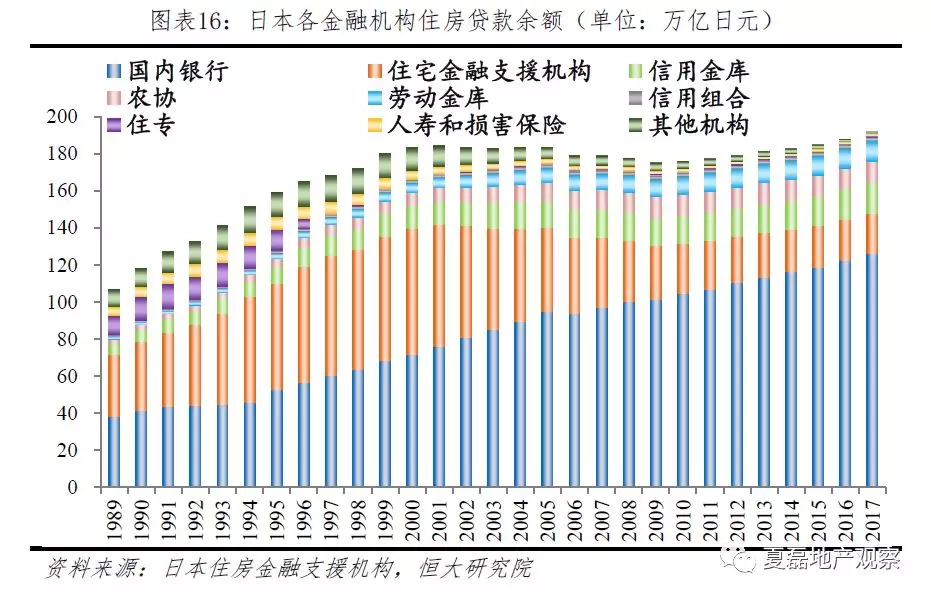

1.1 ���ҽ����ƶȣ���������Ƶ���䶯�������ڻ������� ��1���������ߣ�Ƶ���䶯������ȱ�������� �ձ�����ȱ�������ԣ��ܴ��ʡӰ��ϴ��ձ����г�����1882�꣬Ŀ����Ϊ����������ʱ���Ķ���ͨ�͡�Ϊ��Ӧսʱ������Ҫ���ձ�����1942��ȫ��������У��ƶ����ձ����з�������ȷ���ձ����е������Ǹ��ݹ������߽��л��ҡ����ڵ��ڼ�ά��������������Ч���ӹ������徭�������������ʡӵ�ж��ձ����е�һ��ҵ������Ȩ���ල����Ȩ����Ա�������Ȩ�ȣ��ڻ��������ƶ����������⡢Ԥ������ȷ���������ڴ��ʡ�������Խ�������ĭ������ձ����ò��϶��������ձ����ҽ������ߵĴ��ʡ��Ϊ���羺��ָ��Ķ������ж����Ըĸ��ܵ����ӡ�1997�꣬�¡��ձ����з�����̨���涨��������Ŀ���ǡ�ͨ����������ȶ����ٽ����ý�����չ������ȷҪ�������ձ����л��ҽ������������ԣ�ȷ����Ӫ�������ԡ����ĸ������ƶȣ������г������г�������ίԱ���ɹ�����Ժ�����ڸ����������ڸ�Ϊ5�꣬����������������ְλ����һ��ȷ����������ίԱ�����߾��ߵ�λ������ίԱ��ίԱ����9�������д��ʡ�;�������������1�ˣ����ޱ���Ȩ���ϳ����ʡ���ձ����е�ҵ������Ȩ���ල����Ȩ�ͼ��Ȩ���ĸ����ձ��������߶����Դ�������������ʡ���������нϴ�Ӱ�죬��Ҫʱ���ʡ��ȨҪ���ձ������ṩ����֧�֣����ձ����������¡�Ԥ�㡢���ʽ��ڻ������г������ȷ��沢����ȫ�����������ŷ���У��ձ����ж�������Ȼ���ޡ� �������߶������㣬ս������ھ���������90�����ǿ���ȶ���ۡ���������Ԥ���ձ�������ս��ܳ�һ��ʱ�����ҪĿ����Ϊ���������ṩ�����ʽ�70�������ʯ��Σ��������������ͨ�ͣ���������Ŀ��תΪ��ͨ�ͣ�1985�ꡰ�㳡Э�顱ǩ�����Ԫ�����ֵ���Ƴ��ڣ���������ѹ�������е�ʹ���ػر�������90�����ĭ�������ת��������ͨ����ֱ��1997���·���̨���Ŵӷ�������ȷ�ˡ����еĻ���ʹ�����ȶ���ۡ����Ⱥ��ȡ�����ʣ�1999-2000�����������ɣ�2001-2006����ͨ��Ŀ��2%��2013�������ߡ������������ձ����л�������Ŀ���ھ����������ȶ����֮�䲻���л����������ߺ��ɺ������Ӿ��ʲ��۸���

90���ǰ�����ҹ�Ӧ�ٶ���������ʵ��GDP���٣����û��һ��̶ȸߡ�����ȽϿ���1968-1990���ձ�M2�����ٴ�12.7%��Զ����ͬ��GDP������5.2%������ȽϿ���2016���ձ�M2/GDP�ߴ�242%���������й���ۣ���������OECD������ƽ��ˮƽ�����û��һ����ء�

�������Ÿܸ�ˮƽ�ߡ�2018��2���ȣ��ձ��ǽ��ڲ��Ÿ�ծ��GDP֮�ȸߴ�370.7%��Զ���ڷ��ᆳ����265.9%��ƽ��ˮƽ������Ҫ��������������һ�����У��ձ��������Ÿܸ��ʸߴ�213.2%���ȷ��ᆳ����103.9%ƽ��ֵ��һ����

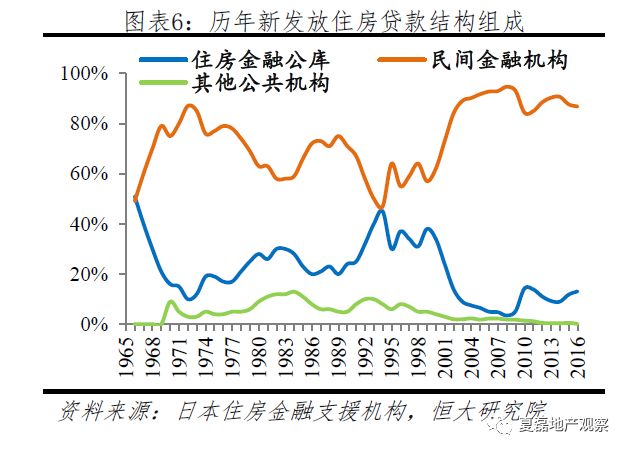

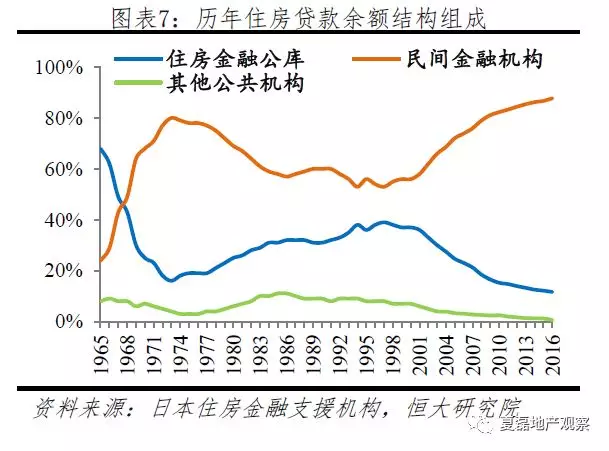

��2��ס��������ϵ���������������������ڻ���Ϊ���� �ձ�ס��������ϵս���������ϵ�������Ҫ�����������Խ��ڡ�һ�Ҷ��������ں������Խ��ڲ��ء��������������г���ס��������ϵ�������Ρ�1965����ǰ���ձ�ס��������ϵ�������Խ��ڻ�������Ҫ��ס�����ڹ��⣩Ϊ����1965��ס�����ڹ������·���ס������ʹ�������зֱ�ռ��50%��68%���������ڻ������ȡ�ȴ������������ģʽ��չ����ҵ����Ƚϵ͡�1965���Ժ�ǧҶ���д��´���ģʽ����ȡ����ס����Ѻ�������֮ǰ�Ĵ���ģʽ��������˴������̣���ʹ�ط�������л������룬����ʱ����ٽ��뷿�ز��г���1968������ס�������У������ڻ�������ռ�ȳ���ס�����ڹ��⣬ס��������ϵ�У������ڻ������Ⲣ�ء�2000���Ժ�����ס�����ڹ�����鲢�˳������г��������ڻ�����ʼ����������ɫ��ס��������ϵ���γ���������Ϊ���������Խ���Ϊ������г�����֡�

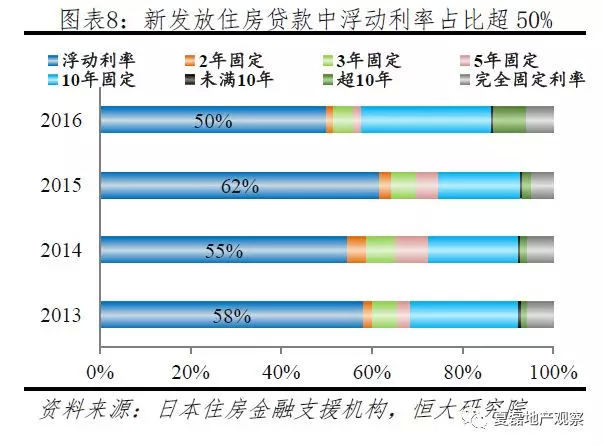

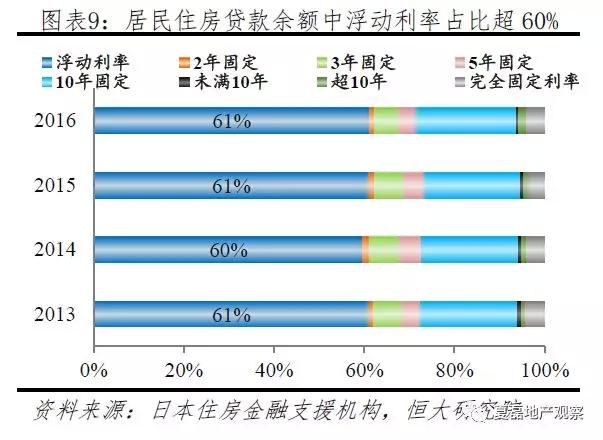

����ס�������Ը�������Ϊ��������ס���������Ϳɷ�Ϊ���ࣺһ�Ǹ��������ͣ�����ÿ�������һ�Σ�������ÿ����䶯һ�Σ����ǹ̶������ڼ�ѡ���ͣ��ڴ����Լ�ϵĹ̶������ڰ�Լ���Ĺ̶����ʻ��ÿ�»����̶������ں�ɼ���ѡ��̶����ʣ�������ȫ�̶������ͣ�����ijһ�̶����ʻ��ÿ�»����̶�������͵���35��̶����ʵ�Flat35��2013���������·���ס�������и���������ռ�ȳ�50%��ס����������и���������ռ�ȸ��ߴ�60%��

�������������ʽ�ռ�Ƚϸߡ������ʽ��ڹ�������ռ���������Ͷ��죺һ��˽�˹������ز�����ס���������ʽ�ռ��28.8%�������������������½�ס���������ʽ�ռ��53.3%�����ǹ������ʽסլ��Ԣ�������ʽ�ռ�ȷֱ�Ϊ26.4%��42.8%�����ǹ�����ֶ���ʽסլ��Ԣ�������ʽ�ռ�ȷֱ�Ϊ46.1%��51.3%���Ա��������ң��ձ��������������ʽ�ռ�Ƚϸߣ�Զ���������¼��£���Ϊ20%����

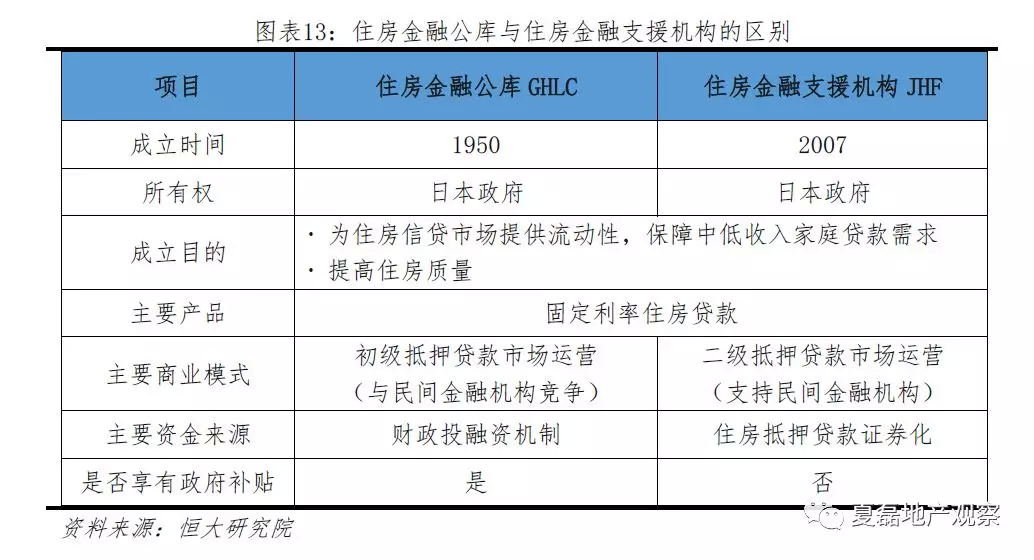

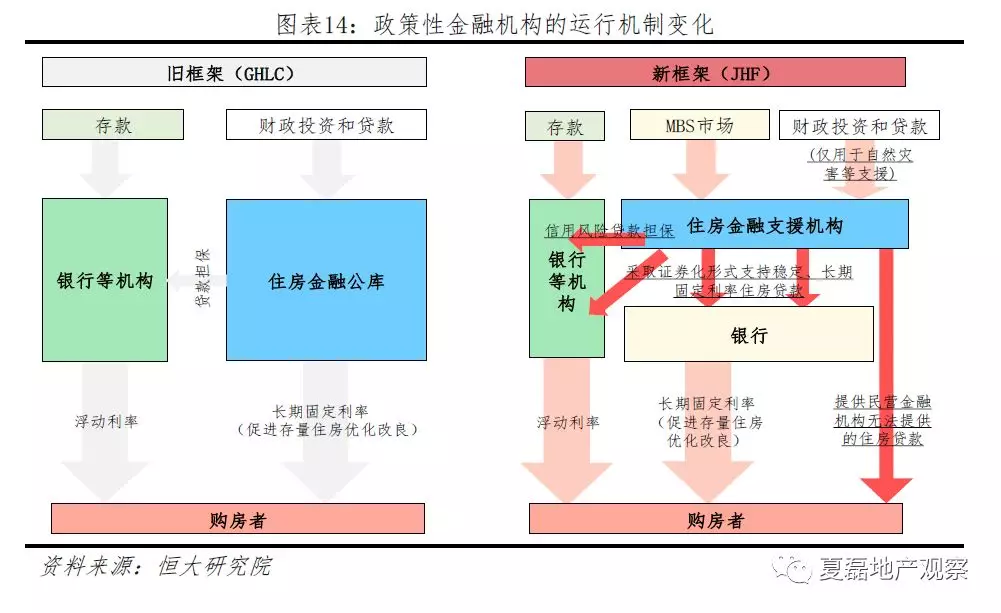

�ձ�������ס�����ڻ�����ס�����ڹ���Ϊ������Ϊ�ձ�����ס����������֧��֮һ��ס�����ڹ����ۼ�Ϊ1/3���ϵļ�ͥ�ṩס���������ž�IJ���ѹ���Ϳ���ѹ����2007�������ϳ�ס�����ڹ��⣬�Ľ�ס������֧Ԯ��������Ҫ����֤ȯ������ҵ�����ʵ���ҵ��ʹ��ס���Ŵ��ع��г��� 1) 1950-2006�꣺סլ���ڹ��� סլ���ڹ���Ϊ�ձ�ս����ס����ȱ���ⷢ������Ҫ���á�1950�꡶סլ���ڹ��ⷨ���䲼��������ȫ��ע�ʳ���סլ���ڹ��⣬Ŀ����ͨ������Ͷ���ʻ���,������ͳɱ��ij����ʽ�����ס���Ŵ��г���������Щ���Դ����л�ȡ�Ŵ�����ҵ���˵�ס�����������������������ס�����������Ȼ�ֺ��ؽ����������ʩ����ȡ� �������ʹ̶������ʵ͡����ڳ���ס�����ڹ�����5.5%�ĵ̶����ʷ��ų��ڴ����ɴ�35�꣬���Խ������һ������Ҫ��1993����ǰ��ס�����ڹ���������ʾ���ʾ���������ڻ������Զ�������Ϊ����������������Խ��ڻ����ı��ʡ�

����2006�꣬סլ���ڹ����ۼ�Ϊ1/3�ļ�ͥ�ṩ���1950-2006��,סլ���ڹ����ۼ�Ϊ1941��ͥ�ṩ����,ռסլ������30%���ϣ��ۼƴ����ģ��151������Ԫ��Ϊ���ס�����ⷢ������Ҫ���á� 2) 2007������סլ����֧Ԯ���� �����г����Ͳ���ѹ���£�2007����ʽ�ϳ����⣬����Ϊס������֧Ԯ������1986�������г����������룬������ס���������ʲ����½����������ǰ�������������ʹ��סլ���ڹ���������ء�90�������ĭ�����������ó��ڵ��ԣ�������֧���������������������⾭Ӫ��2007��������ֹס�����ڹ��⣬����Ϊס������֧Ԯ������

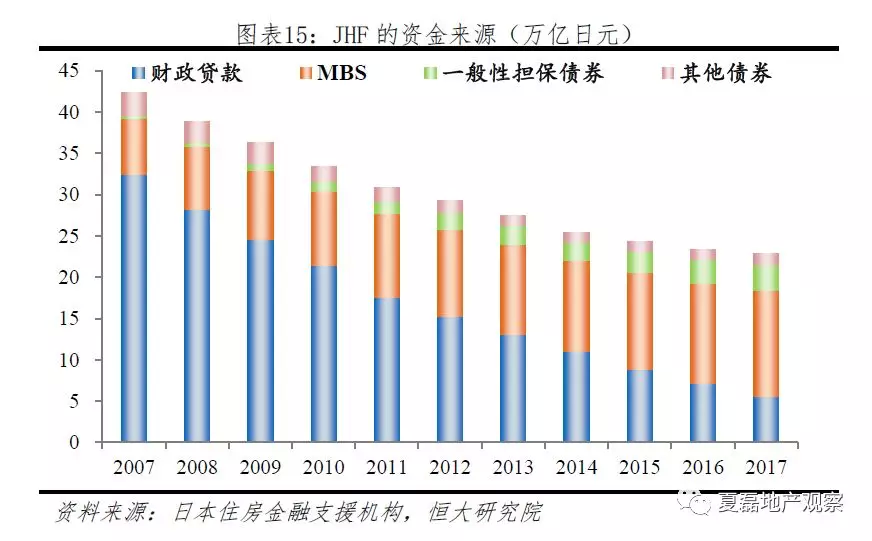

ס������֧Ԯ�������г�����ʽ����������Բ����ʽ���������ʽ���Դ�ϣ�ͨ��������������ڻ���ס���������ʲ�֤ȯ��������۸�Ͷ����ȡ�ʽ𣬲��ٽ������������ʽ�2007-2016�꣬��������ռ����76.7%����24.6%��MBSռ����16.1%����55.6%��ҵ��ģʽ�ϣ���ԭ��ֱ�ӷ���ס�������Ϊ����֤ȯ������ҵ�����ʵ���ҵ��

�ձ�ס���Ŵ��������ڻ�����Ҫ�������������У��������С��ط����С��ڶ��ط����С������˻�����ũЭϵͳ���ڻ��������ý�⡢������ϡ��Ͷ���⡢���ٱ��ա����պ�סר�ȡ������������ձ�����ҵ�ĺ��ģ�������Ǵ��У���������Ϊ����ҵ������ҵ����٣��ط����й�ģ��С��һ��������������Ľ���������Ҫ�ʽ����Ը��˴����������Ϊ�ط�����С��ҵ�����������������ԣ��ڶ��ط�������ط�������ϵ��Ϊ���ܣ���Ҫ��չ��С��ҵ���˽��ڷ������пɼ�Ӫ���к�����ҵ����Ҫ�ṩ���ڴ��ũЭϵͳ���ڻ�����ҪΪũ����ҵ�ṩ������ý�⡢������Ϻ��Ͷ�����Ϊ��С��ҵ�ṩ���ڷ���ʵ�л�Ա�ƣ����ٺ��������ڱ����ʽ�

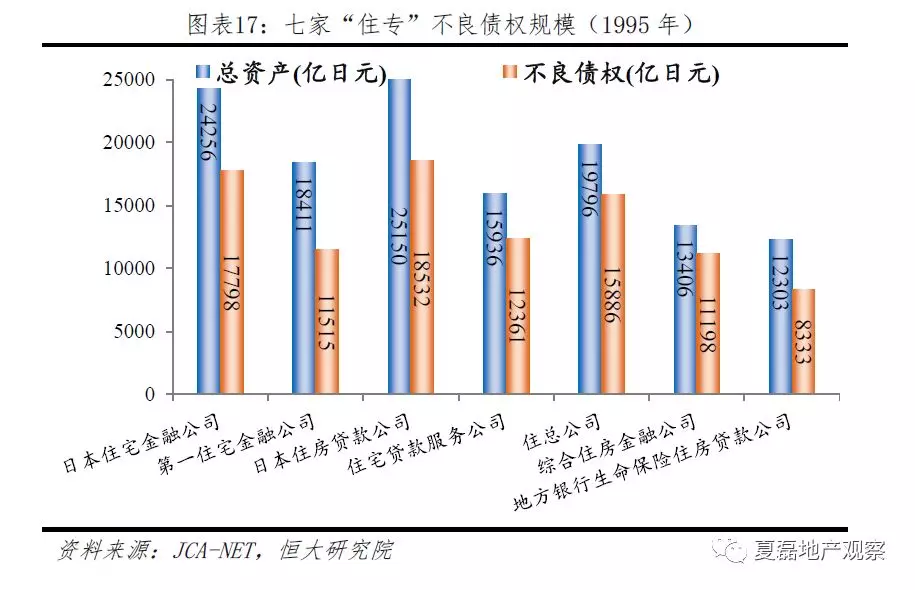

�ձ������ڻ�������Ҫס������ģʽ�У�Flat35��35��̶����ʣ�������д�����ý�⡢������ϴ���Ͷ���⡢ũЭϵͳ����ȡ�Flat35��������ס������֧Ԯ�����������ڻ��������Ƴ��Ĵ���ģʽ���ṩ�35��Ĺ̶���Ϣ������д�������Ϊ�����������ڻ������ʽ���ſ����Ҫȡ���ڴ����˵ļ�ͥ���룻���ý�⡢������ϴ����ǵط��Խ��ڻ������еģ�����ڵ��ؾ�ס��������Ϊ��Ա���Ͷ�������Ի�Ա��������Ҳ��Ҫ��ũЭϵͳ������ũҵ���з��У���Ҫ��Ի�Ա���ǻ�Ա�����롣 ��סר�����ձ������ڻ��������ر��һ����ڻ�������80����ڶ��η��ز�Σ����������Ҫԭ��1995�꣬7�ҡ�סר������Ʋ��������ձ�����ҵ���ծȨ������Ӧ�����س�����ձ�����ϵͳ�ȶ��ԡ� 1) ��ʮ�������Ӫ����ס����Ѻ���� ���ʡ���������ڻ������ϳ��ʳ�������Ӫ����ס����Ѻ���1967�꣬ǧҶ�����ڸ���סլ��Ѻ����ҵ���У�����ȡ���ȴ������Դ涨���Ĵ���������ʹ�ø���סլ��Ѻ�����ü�ݡ������������Ҳ��Ч�£�����ҵ����ٷ�չ��70����������ܸ���ס����������ǿ�������������еȽ��ڻ�����ȱ����չ����ҵ������ԭ���Ǹ���ס������ʹ�ģС����Ӫ�����ɱ��ߡ��������ڳ���������������ҵ�����ģ�������ڶ̡�����ռ��1971�꣬���͵�9���������ϳ��������˵�һ����������סլ��Ѻ����Ϊ��Ҫҵ���סլ����רҵ��˾����ơ�סר����Jusen���������ձ�סլ���ڹ�˾��1973�꣬���ʡ�ٿ������ƶȵ���ᣬ��Ϊ�����ڻ���ס���Ŵ�ҵ����Ϲ涨����סר����˺Ϲ滯�������ţ����ʡ��������ǿ��Ҫ������еȽ��ڻ������ϳ���������סר����������ʽ���Դ��ĸ��˾���ڻ�����裬��Ӫ����ס����Ѻ�����Ҫ����������Դ��ʡ���ݹ�Ա��ĸ��������פ��Ա����ֹ1979�꣬����8��סר��˾��̳������ֱ�Ϊ�ձ�סլ���ڹ�˾��סլ�������˾���ձ�ס�����˾����һסլ���ڹ�˾��ס�ܹ�˾���ط�������������ס�����˾���ۺ�ס�����ڹ�˾����ͬסլ���˾�� 2) ��ʮ���������ת������� ĸ��˾��������ס�������г�����סר����Ӫ����ת�ز���ҵ�������80����ձ��ʱ��г��ĸ����룬����ҵ��ʼѡ��ծ��ֱ�����ʷ�ʽ�����Ͷ����е�����ȣ�����������г���Ҳȡ�ýϴ�ͻ�ƣ�ʹ�����������ɱ�������ӣ�������ý���١��ʲ���ծ������ѹ����������ҵ��ת�ͣ���ʼֱ�ӽ�������г�������ĸ��˾�ʽ�ɱ�����Դ�����Ʋ��ϲ�ʳ��סר�����г��ݶ��ʱ��ס�����ڹ���������������������ʽ�ɱ����ƣ��ټ��ϱ���ҵ����й̶����ʡ���Ϣ���������ڳ����ص㣬Ҳ�ڲ��ϼ�ռ�����ݶ������ˣ���סר��ͻ���˷�����ҵ�����ƣ�ת��ĸ��˾�Ƽ��ĸ߷��ո�����ķ������ʣ�1980���ҡ�סר������ҵ���ŵĴ�������ռ�����ܶ��4.4%��1990��������78.6%�����������롰סר��ҵ������ϵ��ĸ��˾�Ƽ���ҵ���Ϊ�߷������ͣ�������������к�������ʵ����ؿ�����˾�ͱ�����Ǩ�Ż��סר�������ϳ�Ϊĸ����ڻ����ġ��μ���������� ���ز���ĭ���𣬡�סר������ծȨ����1996��½���Ʋ������ز��г����������ڼ䣬��סר����ͨ������תģʽ�������ţ��ر���1990��3�´��ʡ���������ڿ�������������ʵĹ涨���У���6�ҡ�סר���糤Ϊ���ʡ���ݹ�Ա���ù涨��δ���ơ�סר����ũ��ϵͳ���ڻ�����ʹ�á�סר���ɼ���ͨ��ũ��ϵͳ���ڻ��������ʣ������еķ��ز��г���Ѫ��1995�꣬��סר���ܸ�ծ13.6������Ԫ����������ũ��ϵͳ���ڻ����ߴ�5.5������Ԫ����ĭ����ؼ۴���µ����������Ѻ����ֵ������ˮ��������������Ϣ�����¡�סר������ծȨ�����ۻ���1995�꣬�ҡ�סר�������ʴ�74%������ծȨ��9.6������Ԫ��1996�꣬8�Ҵ��͡�סר����7������Ʋ������½��ڻ�����������գ����س������ϵͳ�ȶ��ԡ�2011�������������շ�������ʽ��ֹ��סר����

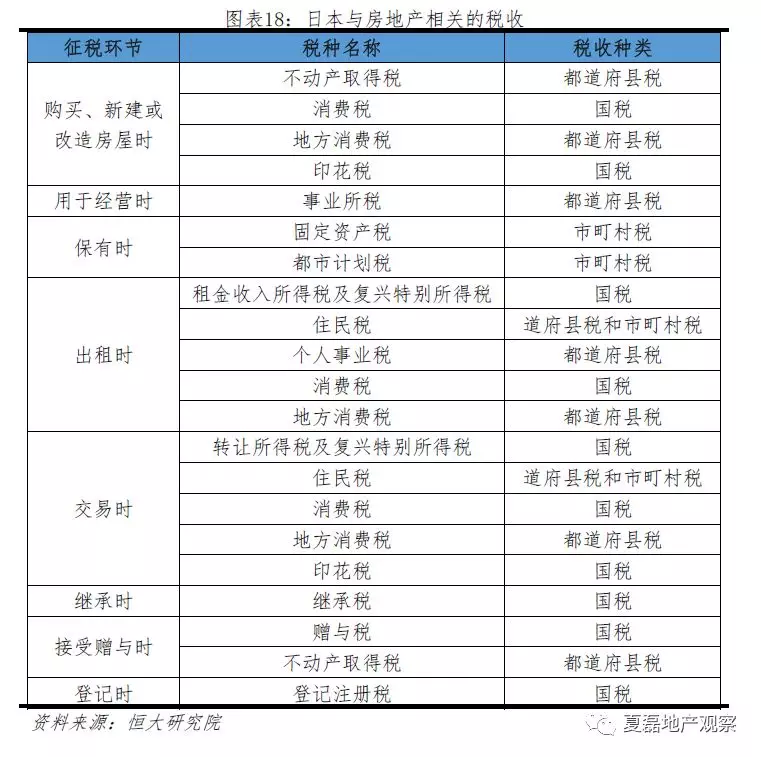

1.2 ˰���ƶȣ����л���˰���ᣬ���ڽ�������˰ ��1�����ز�˰�ַḻ���ǵط������������Ҫ��Դ �ձ����ز����˰�ֶ�������Ҫ����������ȡ��˰���̶��ʲ�˰�����мƻ�˰��ת����������˰�ȡ����л���˰�ʽ��ᣬ��ʱ���ڵĽ���������˰��Ŀ����ǿ��ס����ס���ԣ����������ڳ��У��ص���Ͷ����Ϊ��

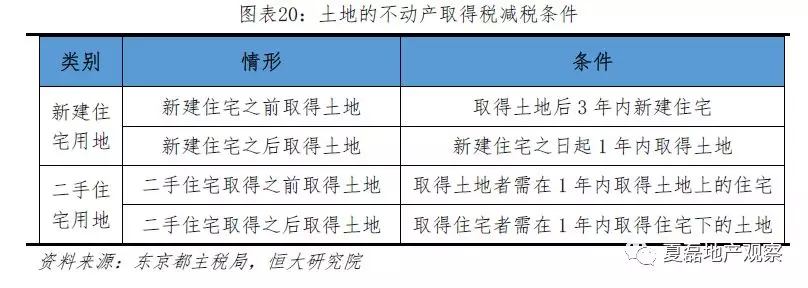

���ز����˰����Ҫ��ط��������У��ǵط������������Ҫ��Դ��2016�꣬���̶��ʲ�˰�������뷿�ݲ��֣��Ͷ��мƻ�˰�ϼ�8.4������Ԫ��ռ�������˰�������40%��ռ�ط�����˰�յ�22%��������ס��˰���ط�����˰�ȣ����ز����˰��ռ�ȸ��ߡ� 1��������ȡ��˰ ������ȡ��˰�������˰���Բ�����ȡ����Ϊ��˰�������ء����ݷֱ����գ����̳��⣬���������롢�������½����������Ľ��Ȼ��ھ�����ɡ� ������ȡ��˰=������ȡ�ü۸��˰��-�ֿ۶���У�������ȡ�ü۸��ɵط��������ݡ��̶��ʲ���������������ȷ����ͨ����̶��ʲ��ǼǼ۸�һ�£����غ�סլ�Ļ�˰��Ϊ3%��������סլ����Ϊ4%�� ��������������������ֵ����10����Ԫ���½����������Ľ����������۲���23����Ԫ�����������롢�����ȷ��ݼ�ֵ����12����Ԫ�� ��˰�������������½����������Ľ�סլ�Ͷ���סլ������˰�ռ������ߣ�����������¥��϶̡���ȫ�Ը��õ�סլ�����ز�����ȡ��˰�ļ�����=���ص��ۡ�סլ���������������ÿ����200�O����˰��3%������������Ϊ4.5����Ԫ��

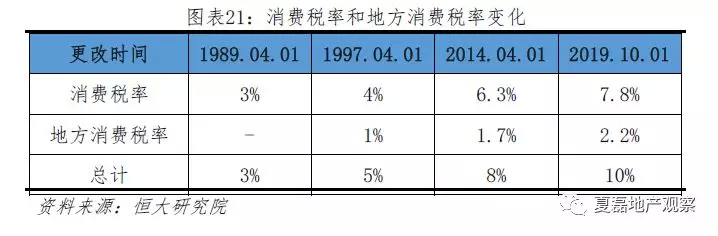

2������˰��ط�����˰ ����˰��Ϊ����˰��������˰���͵ط�����˰�����ݡ�����˰�������ա���˰������Ϊ���ձ������ṩ����ľ��Ǿ����ˡ����ݽ��ס��½����������������ɡ� ����˰��=˰����˰��-�ֿ۶���У�������˰������˰��=��˰���۶����˰����˰��6.3%-�����ɱ�����˰����6.3/108������������˰�ĵط�����˰��=����˰���˰�ʡ� ����˰��������ϵ�������˰��1989��4��1����ʼ������˰��Ϊ3%��1997��4�¿�ʼ������˰��������5%��2014��4��������˰������8%��2019��10��1��������˰����һ��������10%��

3��ӡ��˰ ӡ��˰���ڹ�˰���ڲ����������е�������Լ��������Ľ���������Լ�������Լ������ɡ���˰��ȡ���ڲ���������Լ������������Լ�Ľ�

4����ҵ��˰ ��ҵ��˰�������˰���ڲ�������Ӫ�������ա���˰�����ǡ��ط�˰��������˰��ȡ���ڹ�˾��ģ����˰����Ϊ�˿ڳ���30��ij����У������������1000ƽ��Ա������100�˵ķ��˻���ˣ�����ҵ����Σ������˰����˰������ʲ��������ֺ�Ա���������֡�

5���̶��ʲ�˰ �̶��ʲ�˰��������˰������˰�Լ�Ӧ�۾��ʲ�˰�����ڱ��л���˰�֣�������������ա���˰����Ϊ���ط�˰��������˰����Ϊÿ��1��1�յIJ����������ߡ�˰�ʽϵͣ���˰�˸������ᣬ��˰Դ�Ϲ㣬�����˰��Լռ40%�������������Ҫ�IJ���������Դ�� �̶��ʲ�˰=˰����˰��-��˰�˰��Ϊ���ݺ����ؼ�ֵ���ɵط��������ݡ��̶��ʲ�����������ÿ3����һ�Σ���˰��ͳһΪ1.4%�� ���С������ʡ����ڻ��ƣ�����ؼ۴���������������˰�ո�����������=��һ���˰��/�����˰������������ʴ��ڻ����100%�����ؼ��µ�����ֱ��ʹ�ñ����˰�������������С��100%�����ؼ����ǣ�������Ƿ����������˰�������˽��ᳬ����һ���˰����105%��

����õص�����˰��ȡ����סլ�������ռ�ȡ������ز�Ȩ�Ǽ������סլ����ռ�����10�����ڣ�����Ϊסլ�õأ�����ס����ռ�ܽ����25%���ϣ���þ�ס���ְ�סլ�õر���������˰��

��˰���߽϶࣬��������Ľ�������סլ�������½�סլ������סլ�������Ƿ��Ǹ߲����סլ������������3-7��Ĺ̶��ʲ�˰�����������ߣ����ڷ���סլ���ﵽ�������ͨ����ȫ����ģ�����1-2��̶��ʲ�˰�����Ŵ����ߣ�ӵ�����ϰ���ʩ��ﵽ���ܱ��ķ���סլ���ɼ���1/3�̶��ʲ�˰������壬��ͬһ�����е������ʲ��ܼ�ֵ����30����Ԫ�������ܼ�ֵ����20����Ԫʱ����������˰�ͷ���˰�� 6�����мƻ�˰ ���мƻ�˰���ڱ��л���˰�֣�������������ݡ����й滮���������ػ������������ա�˰��������Ҫ���ڿ������Ƶ��ػ�����ʩ������������������·��ѧУ��ҽԺ��������ˮ��������ֹ��ˮ�dz��ȡ� ���мƻ�˰=˰����˰��-����������غͷ����ֱ�������ա����У�˰��Ϊ�ǼǵĹ̶��ʲ��۸�����˰�����в��죬��0.2%-0.3%֮�䡣���мƻ�˰�����ء����ݵĹ̶��ʲ�˰һͬ���ա� �����ʩ����˰������30����Ԫ�����غͲ���20����Ԫ�ķ����������Զ����������������200ƽ��С��ģסլ�õأ��������ա�

7�������������˰�������ر�����˰ �����������������������ð����ۼ���˰����������˰�������ر�����˰=����������-������˰�۳����˰��-��˰�۳���+�����ر�����˰�����ڷ��ݳ����������ã���Ҫ�۳������̶��ʲ�˰���Ʋ����շѡ��۾ɷѺ����ɷѵ�֧����

�����ر�����˰����������2011��䲼�ġ�����ʵʩ���϶��ձ�������ֺ��ؽ�������IJ�����Դ�ر��ʩ�����������ر�����˰��=Ӧ������˰���˰��2.1%����������������� 8��ס��˰ ס��˰���ڵط�˰����˰����Ϊÿ��1��1�յǼ��ڲ�ľ���������˰���������˰��ס��˰�Ƕ������Ϊ�����ṩ������������ľ�����Դ�� ס��˰��˰��=���ñ������ֶ�+��̯�������ֶ���У����ñ�������=����һ�����������ܶ�-������˰�۳����˰��10%-��˰�۳����˰���е�4%Ϊ����˰�ʣ�6%Ϊ�����˰�ʣ���̯��������Ϊ5000��Ԫ����1500��Ԫ�Ķ���˰����3500��Ԫ�������˰������סַδ�Ǽ��ڶ���壬���ڸõ��а칫�ҵĸ��˽�����ɾ�̯�������ֶ 9��������ҵ˰ ������������һ����ģ��������Ӫ��Ϊ������ɸ�����ҵ˰��������ҵ˰���ڵ�����˰����˰����Ϊ�����ض���ҵ�ĸ��ˡ���δ�����칫�ҵ�����ס���н�����ҵ��ĸ��ˣ�������ɸ�����ҵ˰������������ҵ�ĸ�����ҵ˰��Ϊ5%����˰��=��������������-��˰�۳��

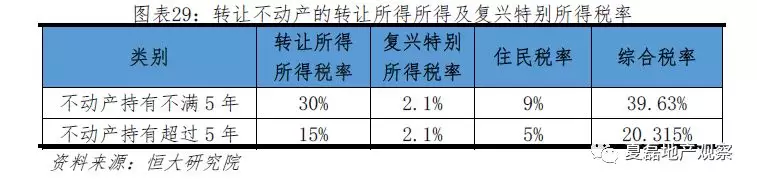

10��ת������˰�������ر�����˰ ת�ò�������õ��������ò����˵�����˰�ƣ������ڸ�������˰�����ݡ�����˰������ת�ò�������õ�������Ҫ��˰����˰�����������˰��ͬ����ȡ����˰�ơ� ת�����ö�=�����۸�-������۸�+������ã�-�ر�۳�����У��ر�۳���ȡ�������ö�����ס��������ر�۳���Ϊ3000����Ԫ���������յ�������ر�۳���Ϊ5000����Ԫ�� ��˰�ʴ������Ͷ����Ϊ��ת��˰��ȡ���ڲ���������ʱ�䣬����ʱ��=ת�õ����1��1��-�������ڡ�������5������Ϊ���ڣ�˰��Ϊ15%��������5�꣬����Ϊ���ڣ�˰��Ϊ30%�����⣬��ת������˰�����ϻ�����ɸ����ر�����˰��˰��2.1%���ۺϼ��㣬δ��5�����5��ת��ʱ��ת�����ü������ر����úϼ�˰�ʷֱ�ߴ�30.63%��15.315%����������Ϊ��ס���ʣ��������ס��˰���ϼ��ۺ�˰�ʽ��ߴ�39.63%��20.315%��

11������˰ ����˰���ڹ�˰����˰��Ϊ������������ѽ����������Ͳ��������ֽ��Լ��ͼ۸���вƲ����ס�ծ������ʱ���ա�˰��=����������Ʋ��۸�-������110����Ԫ����˰��-��˰�۳����ֱϵ�����������ʲ��⣬˰��ȡ���ڲƲ���ֵ��

12���̳�˰ �̳�˰���ڹ�˰����˰��Ϊ�Ʋ��̳��ˡ���˰���������������ר��Ȩ��ծȨ���ֽ���м�֤ȯ���������黭���Ŷ��������ٱ��ա�ְ������ʱ��õ����ݽ𡢼̳п�ʼ3��ǰ�Ӽ̳��˻�õ�����Ʋ��ȡ� ��˰�ܶ�=ʵ�ʼ̳��ܶ�-������˰�۳�����У�������˰�۳���=3000��Ԫ+��600��Ԫ�������̳���������˰��ȡ���ڲƲ���

13��ע��Ǽ�˰ ע��Ǽ�˰���ڹ�˰���ڲ�������ר��������Ȩ�Ǽ�ʱ���ա���˰����Ϊ�������Ǽ��ˣ�˰��Ϊ������������ֵ��˰��ȡ����ҵ�����͡�

14���н�� �н�Ѳ����ڷ��ݽ����ڣ���������˰������ȡ���ڲ������ɽ����400����Ԫ���ϵ��н�ѽϸߡ�

��2��˰���������ò����������ٷ��ز��г�Σ���IJ����뱬�� Σ������ǰ���ؽ��ס��ᱣ�У����ٵؼ����ǡ�˰�����ò�����Ҳ��Σ����������Ҫԭ����Ҫ������һ�DZ������سɱ��͡�1970����ձ����ڱ���ũҵ����Ҫ���Դֳ��ھ�Ӫũҵ�ij���ũ��ʵʩ��˰�������ؼ̳��˼�����Ӫ��20��Ҳ�����Ų�˰���ͱ��гɱ�����ũ��ת����Ը���������ع������㣬���������ؼۣ�1993�����ȡ������Żݣ���Ŀǰ���л���Ҳֻ����ɹ̶��ʲ�˰�Ͷ��мƻ�˰���ۺ�˰�ʲ���1.7%��������гɱ��Խϵ͡����Ǹ߽��׳ɱ�����ת�ã���������г���Ӧ���㡣�����������ת������˰�������ر�����˰��������ȡ��˰������˰�ȣ������в���5�꣬��ת������˰���ۺ�˰�ʾߴ�39.63%������������������ת�����⣬�ڼ۸��������ڣ��߶��ת��˰ʹ��˽�������ڳ������أ���һ����������г��������㣬�Ƹߵؼۡ� Σ�����������ؼ�˰�����ٵؼ��µ���1991�꣬Ϊ���Ƶؼ����ǣ��ձ����������ؼ�˰��ͬʱ��ǿ�ر����ر���˰�ĵ������ȣ���Ȼ˰�ʽϵͣ�����ʱ��ĭ���ƣ�����˰�������ǡ�ѩ�ϼ�˪�������µؼۼ����µ��������ڵڶ���Σ��������ؼ���������µ���1998������ȡ���ؼ�˰��2003��ȡ���ر����ر���˰��

1.3 �����ƶȣ�˽����Ϊ�������ؽ�������ǿ ��1��˽��Ϊ���Ķ�Ԫ���������� ����ά���������ظĸ�����γ���˽��Ϊ���Ķ�Ԫ���������ơ�1868����ǰ���ձ�����ΪĻ�����������ҳ��ȷ⽨�������У����ز���������1869�꣬������������˽�˿�ӵ�����أ�1872����ʽ�ϳ�����ֹ������������������������˽�У���������������Ŀǰ�����γ���˽��Ϊ�������Һ������в���Ķ�Ԫ���������ơ�2015�꣬ȫ����������Ȧ�͵ط�Ȧ��˽������ռ�ȷֱ�Ϊ43.4%��50.3%��41.9%�����к�������ռ�ȷֱ�Ϊ28.3%��9.5%��30.2%���۳���Ȩ��������ˮ������ġ����������أ�ȫ�����������˽������ռ��60.5%�����к���ռ��39.5%����������Ȧ˽������ռ�ȸ��ߡ�

��2��������ǿ������Ȩ�����ѶȽϴ� ���ɸ����ձ�����ǿ���������ص�Ȩ�����ձ��ܷ���29���涨����˽�����������������£��ɽ�����Ϊ���á�������1951���̨�ġ��������÷�����Ϊ�����·�����塢ˮ�ӡ�ѧУ���������صȹ�����ʩ����г��п�����������Ȩ����˽�����ء����⣬���С������õ�ȡ���ر���÷����͡����й滮�������ر������ձ������ڴ��ģ������ҵ�ͳ��п���������ǿ�����ص�Ȩ���� ��������ǿ������Ȩ����ʵ�������ѶȽϴ�����Ҳ����ʹ�á����ȣ�ֻ�С��������շ����������оٳ��Ĺ�����Ŀ�ŷ�������Ҫ��ǿ������Ȩ��ʹ��Χ���ޣ������������ڽϳ���һ����ǿ������ǰҪ�����������߽��桢�ٲü���Ŀ�����������Ȼ��ڣ�����ʱ��Ҫ�����⳥�ȣ����������ԭס�ԡ� ��3�������ƶ��뷿�ز��г�Σ���Ĺ�ϵ �����õ�ռ�ȵ͵����ؽṹǿ���˾������ҵͶ�����ص����ġ��ձ����˿ڸߴ�1.3�ڣ������������37.8��ƽ�����Լ3/4��ɽ�帲�ǣ����н����õ�ռ�ȼ��͡���˽������ʹ���������ȫ�������С����к��Ľ����õ�ռ�ȷֱ�Ϊ10.4%��36.3%��12.3%��4.6%������������ũ�غ��ֵء���ʢ��ס������ϡȱ��������Դ����ս������ؼ�һ·���ǣ���1975��С���ص�������ʵ��ǿ�������Ƕ��ڵؼ�ֻ�Dz���������Ԥ�ڣ���������Ϊ��õ�Ͷ��Ʒ��

���ؽ�������ǿ���ڻ��ҿ��ɡ�Ͷ������Ļ����¿�����ĭ�����ձ���ҵ����ԭ������������Ϊ�������д����ս���ʱ�����ʱ����ҵͨ��������Ѻ���ػ�ȡ���ʡ���ˣ����س��˻�����ʹ�ü�ֵ�⣬�����к�ǿ�Ľ��ڹ��ܡ�20����80�����Ľ������ɻ��������д�����Ӿ硢���ص�Ѻ�������ӣ��̼��ؼ۴��ǡ���������ֵ����ΪӪҵ���������ˣ���һ����������ҵ�Ķڵ���Ը��1981-1990��䣬������ҵ�����17.6%������Ͷ�ʲ�������Զ��8.5%������ҵ��ֱ�ӵ��·��ز��г���ĭ���� ��4����ĭ����������Ͽ����ؽ��� ��ĭ�����´�����ҵ���ۣ��ձ�������ʼ�Ͽ����ؽ��ס�����Ͷ���Dz������ز�Σ����ֱ�����֣���ȡ�ڶ��η��ز�Σ�������IJ�ʹ��ѵ���ձ��������ӽ����ضԴ����ؽ��ס�һ��˰�Ƹĸ1992������ؼ�˰���������ر��л���˰�����������ƽ��ף����ݡ��������üƻ������ձ�����������Ͷ�����С��ؼۼ����������ǵ�����Ϊ�����������ڸ�������������������������������Ҫ��������֪�������ؼ۹����ᱻǿ��ѹ�ۻ��ͣ�� 1.4 �����ƶȣ��������ƣ���Ӧ���㣬����������������� �ձ���ͥ�ⷿ����36%���ϣ�������Ȧ�ⷿ��ռ�ȸ��ߡ��ձ������г���չ���ƣ���Ҫ�������걸����������ϵ���⻧Ȩ�汣�����ơ�������ģ��������Ӫ���Թ�Ӫסլ�������ޡ�������Ϊ�����ı��ϲ�ͬ�����ͥס�������ס�������ƶȡ�2013���ձ���ͥƽ���ⷿ��36%��������Ȧ���ⷿ�ʸ��ߣ�����40%���ϡ�

90���������ʽ��ʼ�淶��չס�������г���1995������ձ�����סլ����Э�1999�괴�趨��ס�������ƶȣ���Լ���ں��Զ����£������Գ����˵Ĺ��ȱ�����2000�����������������ҵЭ�2003�겻����������ҵ���ƽ��������������2008����������������Ӫ����ʿЭ��ᣬ�ƶ�����������Ӫ����ʿ��ͳһ�ʸ�2011�괴������סլ������˾��½�ƶȡ� סլ����ҵ����ֵռGDP���ش�10%������������ҵ����������ҵ����Ҫ��GDP���㷽ʽ��ɵġ��ձ�������ҵ��Ҫ�������ز����ۡ����ַ���ͨ�����������Ͳ�����������2017�겻����ҵ����ֵռGDP���ش�11.3%������������ҵ����������ҵ�����У�סլ����GDP����Զ��������������ҵ��1970-2017��סլ����ҵ������ֵռGDP�������7.6%��סլ����ҵռGDP�������֮�ߣ���Ҫ����Ϊ��ס���������ռGDP���ظߣ�2013��סլ����ռGDP����Ϊ10.3%������ס����������ռ�Ⱦߴ�9.8%��

��1���걸����������ϵ �ձ���������ϵ�͵¹�������ԡ���Ϊ���ģ��ԡ���ؽ�ҷ���Ϊ��Ҫ���ݡ������涨�κ�����Լ�����ܳ���20�꣬û�е������⿼�Ǿ���ס�������Ƕ����е�����ҵ̬һ��ͬ�ʡ�1921���̨��ר����Բ��������ġ���ҷ������涨���ڲ��ܡ������Լ��������20�����Լ������ʱ���ɳ����˺ͳ���������Э�̾�����1938����ս������Ҫ����̨�����ͳ�������ʼ���⣬��һֱ������ս��1941���ġ���ҷ������涨ֻ�о��С��������ɡ��²��ܽ����Լ��������Լ���ں��Զ���Լ�����˾ٹ��ȱ����⻧��ʹ�÷���ȱ���ṩ��������ס������Ը�����������������ߡ������Խϲ1950�������ƿ�ʼ���ɡ�1999���ٴ�������ؽ�ҷ�����ȡ��20�����Լ���ޣ�����ʱ��˫�����������ͬʱ���趨��סլ�����ƶȣ���Լ���ں��Զ���Լ��ϣ���Դ������Ƴ����˵ij�����Ը�������ת�ٶȣ���ͼ�ڱ����⻧Ȩ��ͻع��г�֮��Ѱ��ƽ�⡣ 1986��ϳ������ơ������ͳ���Դ��1939���ձ������Ͷ����ۼ���������սǰ����Ϊ�˽��ס�����⣬�ձ������е������1938��8��4�յ�ˮ�������ձ��ٳ��ʼҷ���涨����ԼҲ����������ơ���һ����һֱ������ս��������۷��ǣ����������£����ⷽ���ݳ�������㣬����ס��ì��ͻ�����������ò���1950���ķ���涨�³��ⷿ�ݲ���������Լ����1956���ٴ��ķ���涨���ڽ����������100ƽ���ij��ⷿ�ݣ�ȡ�������ơ�1960�������Ƶ����弸����ʧ��ֱ��1986�����ȫ��ֹ�� ��Լ���ͷ�Ϊ��ͨ��Լ�Ͷ�����Լ��������ͨ��Լ����Լʱ��ͨ��Ϊ1-2�꣬���ں��Զ���Լ����������˫����ͬ���Լ���������ޡ��������ɡ�����²�������Լ�������������ɡ�Ҫ�ο�����˫����ֹ��Լ�ı�Ҫ�ԡ�����������ʷ��¼�������������״���������������������IJ�����ʩ�ȡ���������1�����Լ��Ϊ�̶�������Լ����Լ���ں���ֹ�����ڶ�����Լ����Լ���ں��Զ���Լ����˫��Э�̺�����ǩ���������Լ�����ⷽ��Ҫ��ǰ6����������������ⷽ�����ֹ��Լ��֪ͨ�����������ǰ30������ⷽ�����ֹ��Լ֪ͨ��

�����г�����ͨ��ԼΪ��������Զ�����Լ��ʶ�������������Ȧ�Ͳ�ͬס�����͵�סլ����2016��2017��������г��У���ͨ��Լ����ռ�Ⱦ���95%���г�����ͨ��Լ����Ϊ����������ڶ�����Լ��֪�ȵĵ������У�2017��64%�ľ���֪��������Լ�Ĵ��ڣ�18%�ľ����֪������������Լ���ʲ��ߡ� ����˫����ӵ������ǵ�����Ȩ������ؽ�ҷ����涨����������������£�����˫��������Э�̵Ļ����ϸ�����𣺢ٷ��ز����˰�ռ�������������������������ˣ��ڷ��ز��۸��ǵ����������ñ䶯����������ˣ�����ͬ����ͬ��ز���ȣ�������ˡ��������Լ���й�����������涨�����谴��Լִ�С����˫��������ǵ�δ���һ��������ڷ�Ժ�о�֮��˫���貹���Է���ʱ��ε��������ʧ����֧������ʧ�����껯10%�����������Ϣ�� ����йܻ��ơ�������Ҫ��������dz����⻧Ԥ�ڣ��⻧�ɽ�����Ϊ���������ί�и�����й����������ס�����ÿ�����δ��������������ǿ�ư�������ί�кɼ����뷿��Э�̣���Ѱ���ͣίԱ��İ�����������ͨ�����������������ֱ��˫�����һ�¡� �ͬȨ������������ṫ������ֻҪ����������˰���Ϳ������е��ؽ�����ҽ�ơ����ϵȹ�����Դ���������ס����Ȩ�ż����Խ���Ϊ�����ձ�����ѧУ��ʦ���ڹ�ְ��Ա��ÿ������ͱ�����������ѧУ�����ⵥ��ѧУ������������ͻ��������Сѧ�ͳ��У�����ѧУû����ѧ�����ż����������ѧ�ѣ�ֻ��סַ�ڵ��أ��ﵽ��ѧ���䣬���ɾͽ���ѧ�� ��2�����������סլ���� ����ס���������ܹ������ͥ�ⷿ���ӹ���������1951-2018����¿�������ס��42���ף���ͬ������¿���ס������Ϊ109���ף�����ס���¿�����ռ�¿���������44%������ͬ������ͥ���ء�������������1965���ձ���ͥ��Ϊ2408��2015��Ϊ5345��50���ͥ���������58.7����ͬ���ձ�����ͥ����37.9%�����㣬�����������ͥ��Ϊ22.2����1965-2015�������ס����Ӧ��Ϊ49.8���ף���������ȫ�ܹ���ȫ���ǡ�

��3�������幩Ӧ ����Ӫ����Ϊ���塢�Թ����ʽ�֧�ֵ�����ס������ҵ�ṩ�ĸ���ס��Ϊ���ϵ�ס������Ӧ��ϵ����1958��2013�꣬�ձ�ס���������г��ṹ�У�ƽ��ÿ����Ӫ����ס��ռ����ס�������ı���Ϊ69%���Թ�Ӫ�����硢���ŵ�Ϊ���Ĺ����ʽ�֧�ֵ�����ס����ռ���������17%����ҵΪԱ���ṩ�ĸ������ʵĸ���סլ��ռ�������13%�����߹�ͬ������ձ�������ס����Ӧ��ϵ��

�����ʽ�֧�ֵ�����ס�����Ͷ�����2016�깫���ʽ�֧�ֵ�����ס������Ϊ331���ף�ռ����ס��������20%���ң���Ч�������е͵������ͥס���������У�������������ͥ�Ĺ�Ӫסլռ�����2016��Ϊ65%��������е������ͥ��UR����סլ2016��ռ��22%��

��Ӫסլ���ϵ������ͥס������Ӫסլ�Ľ���������1951���ƶ��ġ���Ӫסլ������������������������ط���������ֱ�ӽ����������������������ṩ���۵�����סլ�����У������������½�סլ���õ�1/2������סլ���õ�1/3���Բ�������ס��Ӫסլ������������ΪЯ�������ߣ����������⣩����ͥ�����ڵ͵���Χ�ڣ�ĿǰΪ4��֮��������510����Ԫ���£�����ס���������Է����ʸ�������߽��г�ǩ����������Ӫסլ�ķ���̶�����סȨ���Ͻ�ת�á����⣬��ס3����ٴε���ס��������������Գ�����ס������߷��⣬�������˷���1996�꡶��Ӫסլ���������涨ֹͣ�½���Ӫסլ������2016�꣬��Ӫסլ����216�� UR����ס����Ҫ����е������ͥס����UR����סլǰ��Ϊס�����ţ�1955��סլ�������ݡ�סլ���ŷ�������������ȫ����ʣ����У�����͵ط���������ռ��Ϊ3��1������סլ�м��г���סլ��Ҳ����Ʒסլ�����й��Ž������ø����������ߣ��Ա��侭Ӫסլ����ҵ�����Ӫ�ض�סլ��2004��Ľ�UR����ס����2016��ȫ��Լ��74�����ƾ�ס������200�������ҡ������˰��Ⱥ�˳����סUR����ס������������һ�����������ڸ��˻��ͥ������������볬��������һ������������������������ߣ�ֻҪ��������Ӧ������100����Ҳ�����������������⣬���ڳ���60������ˡ��м��ˡ�����ͥ������18���ѧ������ʹ�����벻����������2����Ҳ����������ס��

�ض���������סլ����佨�衢�ط��������幺��������е������ͥ������һ����������ɵط��������帺���������������Ϊ1993���̨�ġ��ض���������סլ�����ٽ��������������ʸ��ǣ������к��ӵļ�ͥ����ס������2�˻����ϣ���������20��60����Ԫ֮�䡣�������������������Ҫ���㣺ռ�����50-125ƽ��֮�䡢�ﵽ�������9%���ϵ�������ڴ�����ڲ�߲���2.3�ס�������ס���IJ���������ż�ͥ�����ʱ��ı仯����ͬ��ÿ�����2%-3.5%������2016�꣬������ס������9.4���ס� ��������������סլ��������ס����һ����̬���ɵط�סլ���š�סլ����������˸������������������2001��䲼�ġ������߾�ס�ȶ����Ϸ����������ʸ��ǣ������˱�����һ����60�ꡢ����������������չˡ��ﵽһ������Ҫ�����б���һ��������2016�꣬������ס������4.2���ס� ��4�����������������г� ����סլ�ʲ�����ҵ�����ʸߣ�90%������Ӫ����סլ��סլ�ʲ�������˾������������ݹ�����ͨʡ2010��ĵ������ݣ���Ӫ����ס���Ĺ���ģʽ�У�25.5%����Ӫ����ס������ί�л���������65.3%��ȫί�л�����Ӫ����ҵ�����й����Ľ�ռ9%��������Ȳ�����Ӫ����ס��������

��ҵ���жȽϸߣ�Top5��˾����ռ�ʴ�21%����ֹ2018��7�£��ձ�����952�һ���������סլ������Ӫҵ��TOP10����ҵ����סլ���������ܺ�Ϊ408.7���ף��г��ݶ�֮��ԼΪ26.1%������TOP5��˾�г��ݶ�֮��Ϊ20.9%����ҵ���жȽϸߡ�

סլ�ʲ�������˾�ṩȫ��ҵ���������ʲ���Ӫģʽ�����ɫ����Ҫ���йܺͰ������ַ�ʽ���ձ�ס�������г��淶������������˾��Ȳ���ϢϢ��ء����ձ�����84%������סլҵ��������50�����ϣ�Ҳ�벻��רҵ����˾�ķ���סլ�ʲ�������˾Ϊҵ���ṩ�����ؾ�������ʩ���ʽ�滮�����ʷ���������ƺ�ʩ������������Ӫ����ȫ��ҵ���������У�����ҪҲ�����ɫ�������ʲ���Ӫģʽ����סլ�ʲ�������˾������סլ�ʲ���������Ӫ������ҵ���������ס֧��ҵ���⻧���������֤����ס�����ȣ�����Լ����ҵ�������ȡ����ӪЭ������Լ���¡���Լ���������������桢Ѻ�𱣹ܡ����ȣ�����ҵ����ҵ����ɨ���豸ά�ޣ��ȡ� �й�ҵ����ָ����ί��סլ�ʲ�������˾�����Լ���ʹȨ���������������ֱ��ǩ����ͬ������ɷ�������������ֻ���ֲ��롣��Ҫӯ����Դ���йܷѣ�70%���ϵ�סլ�ʲ�������˾���йܷ�Ϊ����3-6%�� ���ⷽʽһ����ҵ����סլһ����ί�и�סլ�ʲ�������˾��Ӫ25-35��֮�䣬�����סլ�ʲ�������˾ǩ������ͬ������ɻ�������������ÿ�¸�����֧���̶���𣬷������Ա��ⷿ�ݿ��÷��ա���Ҫӯ����ԴΪ���������⻧�������ÿ��֧�������̶��������

ס������ҵ���ҵ�ż��ߣ���լ��ʿ�ƶȡ����������г��淶���С����ձ�����ס���н�ҵ����Ҫͨ��ȫ��ͳһ���ԣ�ȡ�ô�ҵ�ʸ�֤������լ��ʿ�����ÿ���ͨ���ʽ�Ϊ15-17%��ס������˾ÿ���˱�����һ��լ��ʿ����Ҫ���������լ��ʿ����˵������ͬ��������ǩ�ָ��²�����Ч����ҵ��רҵ�������ձ�ס�������г��淶���е���Ҫ���ϡ� ��5�����������������г� �ӻر������������������Զ�������ж��ڴ���10���ڹ�ծ�����ʣ������������г������2008���������ձ������������£����д�10���ڹ�ծ�����ʼ���Ϊ�㣬��϶��ԣ�2015�������ձ���Ԣ���������ƽ����5%���ϣ�������������

�����ѹ����������������ȦΪ��������ȶ��Ҹ�����С��2006-2016��������Ȧ�¾�������Ӳ����ԣ�����������0.6%���ң�ͬʱ��2013-2017���ƽ������������Ϊ20%���⻧���ѹ�������ձ�������ͨʡ���飬2017��ֻ��10%���⻧�о�����к��أ�33%���⻧�о�����ûʲô������

����21%���˿��й�����λ��ס���������������ռ����40%���ϣ����ѹ����һ�����͡����ձ�������ͨʡ�������ݣ�2017��������Ȧ��21%���˿����й�����λ�IJ������������3.2����Ԫ/�£���������Ȧƽ�����Ϊ7.4����Ԫ/�£����־�����ⷿѹ����һ�����͡�

��6��J-REIT����סլ�����г���չ REITsͶ�ʵ�����סլ�������ӡ�REIT��Real Estate Investment Trust�������ձ��ֳ�ΪJ-REIT����Ϊ������Ͷ�����У���������Ϊ2000��䲼�ġ�����Ͷ�ʷ�������ҪͶ�ʲ�������2018��10�¹���61֧REITs���н��ף�����ֵ��12.7������Ԫ�����У�����סլռ��15.2%����2.71���ڣ����Զ���2006���0.5������Ԫ�������ʽ�Ͷ��������סլ�г����ڸ�Ͷ���ߴ����ȶ������ͬʱ��Ҳ�����˹�Ӧ����

2.1 ס�������ʺͱ�����˫�� ������ʣ����ס�������ʼ�������˫�ߡ�1973��������Ⱦ���1��ס����ȱ����ȫ��������ʹ���˿��������ٷŻ������仯���١����л��������ԷŻ�������£�1974-2018���ձ����סլ�¿������ߴ�125���ף���1975-2015�����ͥ����������Ϊ49�������Ĺ��������ձ����ݱ����ʹ��ߣ�80������ڣ��ձ����ݽ�������������50%���ϣ�Ҳ����˵���½�2���ݾ���1���ݷ��������ͬʱ��������Ӧ����ס�������ʲ���������2013��ߴ�13.5%��

2.2 �������ͥס��ȱ��֧�� ����ס�����������е������ͥ���Ե������ͥ��ס��֧�����Ȳ��������ڡ�ס����������ƻ����������������϶Խ���ձ�ס��������������Ҫ���ף������ǹ����ʽ�Ծ���ס��֧�����ȴ����ʽ�֧�ֵ�ס��������ռʵ�ʽ���ס�������ı�����38%-51%֮�䣬�ر��ǡ����⡱סլ��ռ�����ʽ�ס������������43%-80%�� ͨ���趨ס������Ŀ�ꡢס���������������ʽ�֧�ֽ��������ڿ��ٽ��ס��������ȱ��ס�������ϲ�����⡣���ձ�������ס�����ڹ�����������ʺ���ס��������������������ż������⡢������������е������ͥ����������������ͥ�ġ��������ʵĹ�Ӫסլȴ���١�ǰ���ڡ�ס����������ƻ����й�Ӫסլ������ռ�����ʽ�֧�ֽ��ɵ�ס�������ı�������20%��ռס�������������ؽ�Ϊ3-7%֮�䣬�������ͥ��ס������δ�õ������ʽ�Ĵ���֧�֡�

2.3 ���ַ��г�����Ծ �ձ�סլ�����г�����Ծ�����ַ���ͨ�ʼ����������ϵ͡�1989-2013���ձ����ַ���ͨ����߽�Ϊ17.6%��Զ����������87%��2014�꣩��Ӣ����87%����������68.4%���ȷ�����ҡ�2013����ַ�����������17���ף�ҲԶ�����������ҡ�����ԭ��һ����ĭ����֮������Ը���㣻���Ƕ��ַ������ϲ���ݶ���ľ��Ϊ����ƽ��ʹ��������31�ꣻ���ǽ�����˰����أ���˰����6�֣������ӯ�����ü������ر�˰�ۺ�˰�ʾߴ�39.63%����5��ʱΪ20.3%���������ڴ����̻

2.4 ���������������������������л��� �ձ���ʷ�ϵ����γ��л��ʼ���������������������أ��ر���2000-2010�꣬�����˿�ʵ��������1953-1961�꣬���л��ʴ�56.4%�������64.2%����Ҫ���ܡ�����ϲ���Ӱ�죬���������7616�轵��981���ڶ��μ���������2010����л�������90.8%��Ҳ��Դ�����������������������2000���1991����757�����⣬������������Ҳ����Ҫԭ��

2.5 �����������ķ��۴����� 2017�꣬����Ȧ�½���Ԣ�����۾��۽ӽ���ĭ�ڣ���Զ�������ĵĻ���סլ������ɫ����2013�����������ʹ��涼��Ȧ��Ԣ�۸�ʼ�������ǣ�����Ȧ2017���½���Ԣ���۾���Ϊ86����Ԫ/ƽ���ӽ���ĭ��93����Ԫ/ƽ�����ֵ��ͬ��������Ȧ2017���½���Ԣ���۾���63����Ԫ/ƽ��������С����ĭ�ڵļ۲�������غͶ���ʽסլ������סլ���ɽ����������������ʹ���Ȧ���غͻ���סլ�ɽ��۲�δ�����������ǣ���˵������������Ҫ�����������Ĺ�Ԣ��Ϊ���е�������90������ز��г��ij��壬�ձ����ز��г������������ǡ��н����������з���һ�겻������������������ķ���Ҳ���˿ڳ������룬���ҵ����ҵ����Ч����֧���µ��������ǡ�

3.1 ���ֻ��ҽ������������Ժ��ȶ����������ȶ����ز��г� ���ز�Σ����һ�ֻ��������ֻ��ҽ������������Ժ��ȶ����������ȷ��ۡ�70������ڻ������⣬�ձ���ʼ������ҵ�ṹ��Ϊ���������»���������ȡ���ɵĻ������ߣ�1968-1973�꣬M1��M2�����ٸߴ�22%��20%��Զ����ͬ��9%�ľ������١����ҿ��ɵ���ǿ��ס�������ƶ��ؼۿ������ǡ���һ��ʯ��Σ��ʹ��ʯ�������͵��ձ����ڱ�������ͨ�ͣ��������ò��ս����ң�1973��12�£������ϵ���������ս�����ֵ9%���ؼ�ת����Σ��������1985�꡶�㳡Э�顷ǩ���Ϊ������Ԫ������ֵ����Ծ��õIJ���Ӱ�죬������1986������4���µ���������3%�ĵ�����ˮƽ��Ϊ���ȶ����ʻ����г���1987��2�£��ձ�ǩ��¬����Э�顷�����ٴ��µ���������ս�����ֵ2.5%����һֱά����ʷ���ˮƽ��1989��4�¡�1985-1989��M1��M2�����ٷֱ��7%��10%������ͬ��4.5%�ľ������١����������ʺ���Ԫ��ֵ���´����ʽ�������кͷ��ز��г����ʲ���ĭ�������͡�Ϊ�����ƾ��ù��Ⱥ��ʲ���ĭ����1989-1990������������5���ϵ���������6%��ʹ��1991��1992��M2�����ٷֱ�Ϊ2%��-0.4%�������ս��Ļ��ң�����1990����ʡ��̨�������Ʒ��ز����ʺͿ����ؼ�˰�����ز���ĭѸ�����𡣻��ҽ�������Ƶ���䶯���ձ����ز��г�����������Ҫԭ��

3.2 ˰��Ӱ��Ԥ�ڣ����������Է������ز�Σ�����ò��� ���ز��۸������ڣ��������ز����˰�գ���������һ��Ӱ�죬�����ڿ����������ò����ԡ�70������ձ�����Ϊ�����Ƶؼ����ǹ������������˰�Ƹĸ������˺ͷ�������ת������˰���ӽ��׳ɱ�����ũ��ͬ����˰�ʹ����ر����ر���˰�����������ع�Ӧ���ؼۿ������ǵľ����������õ���Ч���ƣ����ؼ۽��ص�һ����ػ��������ơ�80������ڣ��ձ����ز��г��쳣���ȣ��ؼ���ĭ���մ�Ϊ�˴�������г�Ͷ����Ϊ��1987���������賬��������ת������˰���涨�Բ���2������ؽ���������˰���Ը������ؽ��ף�����50%��ת�����ã��Է�����ҵ�����ؽ��ף�����30%��ת�����ã�������ҵ����˰�������س��гɱ��͡����׳ɱ��ߵ��¾������ҵ�����ڳ������أ���������������г��������㣬���Ƽ۸�������ǣ���������Ч���Ƶؼ����ǡ� ���ز��г������ڣ���ʹС����˰��Ҳ�ܼӾ��г����С�1991�꣬�ձ����ز��г��Ѿ���������ͨ������Ϊ�˳��׳�����ĭ�����������������߿����ؼ�˰��ͬʱ��ǿ�ر����ر���˰�ĵ������ȣ���Ȼ˰�ʽϵͣ�����ʱ���ز��г��Ѵ��������ڣ���˰�����������ؾ��ģ��г�Ԥ��Ѹ��Ťת�����ٵؼ��µ��� 3.3 ס������ʱ�����淶ס�������г�����Ч���ס������ �ձ����ز��������ʱ�����������Ŀ�ʼת��淶����չ�����г����ձ���1973����������������Ⱦ�����1��ס���������ƽ�⣬��ʼ�������ʱ����80���ĩ���ز��г����������ǣ������Ӵ�����ס����Ӧ��������չ����סլ����ҵ̬���������г��淶��չ������Ҫ��90���������סլ�ʲ�����ҵ�����չ��������ס�������г��Ĺ淶��չ�����ܷ��ز��г����������������ס�����ӡ� �������������������г��淶����չ���ձ����ôӸ��������ٻ��������У����ز��г��ķ�չ����Ҳ�������г�ת������г����ձ�2000��������ʼ�ķ�չס�������г���Ŀǰ���ų���Ӫ����ס���ɻ������������Ӫ���������������Ե����ƣ�һ��רҵ���̶ȸ��ߣ��������Ĺ�ģ�������������ɸ�ס�������г��ṩ���õIJ�Ʒ������������ȣ�����������ס�����������DZ��ڼ�ܣ�רҵ����Ϊ�����г����ܱ������һ��һ�ľ��ף��������Ч�ʣ���Լ�����ɱ���������������ҵ�淶����չ���Է�����˵����˳����ʡ��ٽ�����ͨ�����⻧��˵�������������Ϣ���ȡ� |

�������

�й������ߤ�݆��������・�h�����o��һ���v�Ĥ���Τϣ�

���ﶫ�壺������ձ����õ��г�����ս

������������ �ձ���ҵ�ľ���ˮ

�ձ���ġ�ʧȥ��20�ꡱ�𣿡�����������ƽ��ʱ�����ձ����á�

�Ϻ���2035��˥ȥåץ�٥륰���`�Х���ڥ��`��

�Ϻ����֖|��ŭ�ΤΤ��Ȥ��kչ���A����30��Κi��

����ʡ���ڥ����ƥबؚ����ȴ��e�O��֧Ԯ

�ҿ�BitKanȫ��Ϲ滯��������һ��, ���ձ�����������

90����M�߽��������ߤ����Ĥ�

�����������ڼ��Ž�������˷���1500����Ԫ�Ĺ�˾ծ

������Ӱ�� �ձ������������������ ������ڼ���ӯ���½�

�ձ����������ߵ�Ŀ������ʵ

ʲô���ձ�����ס����������ס��Ԣ��

�ձ������ƽ������ֽ���ᡱ ���ǽ���ͨ������֧��������ʩ

�ձ�5������ҵ�������Σ�������µ�

�ձ���ũҵ���С�Σ������

�����������ڼ��Ž�����600����Ԫծȯ ֧����С��ҵӦ������

�ձ������ڻ������Ӧ�������ڼ乺�������Գ�����������

�ձ����в���е��´���ߵ����÷���

�ձ������վ�֮ս��ȡ��ÿ��80������Ԫ��ծ��ģ����

�ձ�����ȡ����ծ�չ�����

�¹��������ձ�����������¡������ʶ��衱��

�ձ����н����ȶ����棺���賤��������������Ŵ�����

�ձ���������֮һ����ֹͣ��ȼú�糧����

��ʢ��������ձ���ҵ�г�Ӱ�콫��������Σ��