原标题:安倍“三箭”救日本了吗? 二次世界大战后75年,日本出了45个首相,平均每个首相的任期只有1年零8个月。8月24日,安倍晋三刚超越其外叔公佐藤荣作成为日本“在任时间最长”的首相。然而四天之后的8月28日,安倍晋三宣布因身体原因正式辞去首相职位,他最大的经济遗产“安倍经济学”到底效果怎么样?是否会随之凋零? “三支箭”的三阶段 从2012年起,安倍第二次长期执政的最大功绩,是其具有“三支箭”烙印的“安倍经济学”。这三支箭在三个阶段具有不同的含义。 第一阶段是2006~2007年,也就是2006年他第一次上台的一年内。这要从他上台的历史说起。1995年,安倍晋三被小泉纯一郎选为其总裁选举团的核心成员之一,作为安倍父亲的嫡系,小泉纯一郎护送着安倍平步青云,在小泉任期届满的2006年9月20日自民党总裁选举中,凭借修改宪法、教育改革、增税改善财政、继续推进小泉改革的口号,安倍晋三大胜麻生太郎和谷恒祯一,当选自由民主党第21任总裁。9月26日,安倍晋三当选为第90届日本首相。 因此,2006年他第一次上台之际,“安倍经济学”是“小泉改革”路线的延续,“三支箭”分别是财政支出削减、公共投资缩小以及延续试图通过缓和管制来推动经济增长。

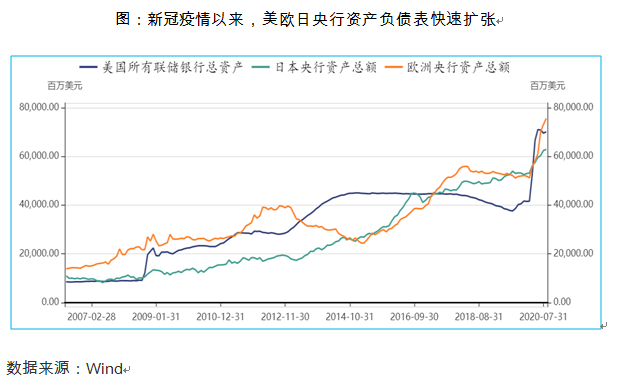

第二阶段是2012~2015年,也就是他第二次上台的三年内。这个阶段,“安倍经济学”演变成了“三支箭2.0阶段”,分别包括积极有为的量化宽松货币政策、活跃扩张的政府支出财政政策以及变革增长的民间投资经济政策。安倍不惜为此修改《日本银行法》,以政府改革将日本经济拉出通缩泥潭并重启日本经济繁荣的决心路人皆知。 第一支箭:积极有为的货币政策――实质量化宽松。日本央行原行长被撤换成黑田东彦,开始实行QQE(质化、量化货币宽松政策)。货币端持续大幅开闸放水,且自2016年起推行负利率政策,最终满足通胀目标制目标,并将目标通胀率设定为2%。 第二支箭:活跃扩张的财政政策――政府支出增加。一方面,安倍寻求进行大规模公共投资,2013年1月11日,日本通过了总额高达2267.6亿美元的政府投资。另一方面,通过提升消费税率来弥补政府收入,安倍政府于2014年在5%的基础上提高至8%。并于2019年将消费税上调至10%,也是安倍执政期间第二次上调消费税率。 第三支箭:变革增长的经济政策――提振民间投资。安倍第一步采取了以“健康长寿社会”为口号,以社保福利产业化为主要手段的举措,随后推出了日本版的“美国国家医药研究院”,专注于生物医药研究,宣传“全民参与的发展战略”,将退休老人、适龄失业人口、年轻人和家庭主妇纳入补充劳动力不足的体系中。此外,2013年安倍还发布了“振兴民间投资发展战略”第二波计划,刺激高科技和实质性产业发展。 第三阶段是2015~2020年,安倍首相在2015年10月第3次改造内阁时对“三支箭”进行升级,第一支箭是经济刺激计划;第二支箭是生育支持计划;第三支箭是社会保障计划。具体措施与愿景方面包括2020年预计日本GDP增至600万亿日元,并计划上调消费税。 “三支箭”是否射中靶心? 安倍经济学只有构建出内部生态正向增长飞轮,才能实现经济的可持续发展。2013年底,安倍再次上任一年时,东京股市平均股价刷新年度最高纪录,失业率降至4%,外国游客访日人数突破1000万,开启了一个好头,但自2014年以来“安倍经济学”便开始由盛转衰,后续动力不足。 究其原因,三支箭只是手段,安倍经济学需要解决的是日本经济长期通货紧缩和日本人口数量、结构双恶化的现实困境。安倍经济学就试图通过超宽松的货币政策和财政刺激政策来克服通货紧缩,并通过结构性改革以解决日本人口老龄化和人口数量萎缩的问题。然而现实数据表明,安倍经济学在提振实质GDP和通胀方面尚未见到成效。 安倍经济学最受诟病的是,日本距离2%的通胀目标任重道远,甚至难言摆脱了通缩局面。自2013年3月起,在安倍任命的时任日本央行行长黑田东彦的主导下,日本央行启动了质化与量化的宽松政策,旨在两年之内要实现通胀2%,其实这也是第一支箭的核心内容,通过一系列量化宽松政策推助日元贬值。2014年10月,日本央行曾追加实施货币宽松,2016年1月又祭出负利率政策。但是效果却不尽如人意,日本无论 CPI通胀还是工资增速,确实略有提升,尤其是 2015~2019年间,其核心CPI和工资同比增速均提升至 0.5%左右,但日本企业和民众对经济复苏表示怀疑,扩产和消费意愿低迷,离2%的通胀目标任重道远,甚至难言摆脱了通缩局面。 其次,虽然日本失业率降低,但背后彰显就业结构改变的无奈。日本就业持续改善,一直是安倍经济学也是安倍本人的重点支撑论据。但仔细观察日本就业人数结构不难发现,非正规雇佣员工就业比例保持高位,而其中便有诸如临时工、兼职工与合同工之类的就业部分。由日本总务省报告显示,截至2017年10月1日,日本非正规雇佣员工占比高达近35%,而此数值在1990年仅为18%,增长近一倍。在无法实现“同工同酬”的现实境况下,失业率维持在低位如6月份最新数据2.8%,但多位职工完成一人量工作,并总计领取一人份工资。职工收入并未有所增加,消费提振更无从谈起,经济发展缺乏内需支柱。 再次,虽然日经股市上涨明显,但财政状况困难加剧其不可持续性。“安倍经济学”对日本股市的效果还是比较明显的。八年以来,日经225指数从10000点左右震荡上升到23000点左右,足足增长了一倍有余。但具体来看,一方面是财政上不断扩大投资,尤其是公共投资,刺激经济和股市走高;另一方面是货币政策上的大“放水”,也就是负利率政策再加上量化宽松,这完全是一种非传统的货币政策,日本是靠债务和货币“放水”把经济和股市顶起来的,力度之大,史无前例。

最后,虽然安倍执政期间创造了历史最长的经济景气周期,但经济增长率迟滞,被疫情打回原形。安倍最大的功绩之一,就是打造了长达71个月的经济景气,日本内阁府认定本轮经济扩张期从2012年12月一直持续至2018年10月,仅次于73个月的伊奘冉景气,但这轮实际GDP增长率仅为1.1%,是前五位景气周期中最低的。此外,如果以美元计价的GDP规模看,日本经济仍是止步不前。2012年日本GDP规模是6.203万亿美元,而2019年GDP仅为5.082万亿美元,不升反降20%。屋漏偏逢连夜雨,疫情又重创原本孱弱的日本经济。2020年二季度,日本实际GDP年率计算降幅为27.8%,创二次世界大战以来最大降幅。乐观估计,近两年内日本经济将无法回复疫情前水平。 “三支箭”还能飞多久? 展望后安倍时代,短期内安倍经济学或仍将延续,但长期内安倍经济学大概率将随着新任日本首相而出现较大转向。 短期内,安倍经济学犹在。据《日本国宪法》规定,首相任职者一般由多数党派魁首担任。而目前安倍所在自民党即为占据日本国会多数席位党派,故继任首相将产生于自民党。展望后安倍时代,继任者来自自民党内部,但人选众多,分别包括:内阁官房长官菅义伟、副首相麻生太郎、前防卫大臣石破茂、前外务大臣岸田文雄与防卫大臣河野太郎。不仅源于党内传承,短期疫情现实也将为安倍经济学续命。菅义伟8月27日表示,日本政府当局短期内的主要目标仍将是如何“阻止宏观经济的断崖式下跌”。 长期内,无论谁接替安倍成为日本首相,安倍经济学已经穷途末路。 其一,安倍经济学的经济刺激定位失策,旅游业无力回天。以原定于今夏举行东京奥运会为例,这本是一场旨在激活日本经济的盛会,但由于疫情不确定因素而被迫延期,根据东京商科研究公司对12857家公司进行的一项在线调查,27.8%的人希望取消东京奥运会,25.8%的人认为体育赛事应该再次推迟,指望着奥运会和旅游业实现经济复苏,可谓难上加难。 其二,安倍经济学通过日元贬值来促进出口的方式是以邻为壑,在全球疫情尚未结束、民粹主义高涨之际,几乎是不可完成的任务。 其三,安倍经济学内循环失位,绝非长久之计。对于货币政策之“箭”,日本央行货币政策箱已近乎弹尽粮绝,对于财政政策之“箭”,日本政府债务水平冠绝全球,而大规模政府支出受制于政府高企的杠杠率与天量债务,支无可支。 此外,作为新三支箭的经济刺激、生育支持与社会保障,前提均为经济实现实质性增长。在蛋糕尚未做大的现状下,如何进行生育支持与社会保障等再分配,更是后继乏力。如果日本人口负增长困境长期持续,日本经济的通货紧缩或将卷土重来。 (作者系经济学博士,分别供职于工行及对外经贸大学,本文仅代表个人观点) |

安倍“三箭”救日本了吗?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

没有相关新闻