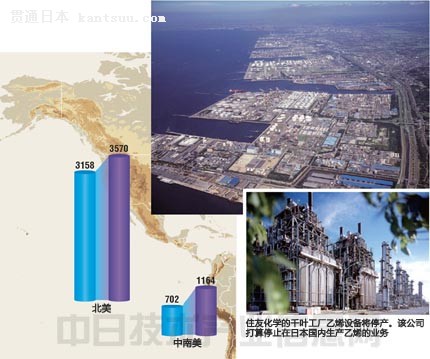

ҫЎ№ЬИХФӘұбЦөјУҝмЈ¬ө«ЧЎУС»ҜС§№ӨТө№«ЛҫИФҙтЛгНЈЦ№ФЪИХұҫ№ъДЪЙъІъТТП©ЎЈФЪіӨЖЪИХФӘЙэЦөөДұіҫ°ПВЈ¬ЙиұёёьРВј°ИЛІЕЕаСшВдәуУЪИЛЈ¬ТөОсҫәХщБҰөДПВҪөі¬іцФӨЖЪЎЈИХФӘЙэЦөёшИХұҫЦЖФмТөБфПВБЛәЬЙоөДЙЛәЫЈ¬ТӘХсРЛІДБПІъТөЈ¬Ў°°Іұ¶ҫӯјГС§Ўұ»№ГжБЩЦо¶аОКМвЎЈ Ў°ЛдИ»УРР©ТЕә¶Ј¬ө«З§Т¶№Өі§өДТТП©ЙиұёҙУ1970ДкҝӘКјК№УГЈ¬ПЦФЪТСҫӯ·ЗіЈіВҫЙБЛЎЈЎұЧЎУС»ҜС§ЙзіӨК®ІЦСЕәНФЪ2ФВ12ИХХЩҝӘөДЦРЖЪҫӯУӘјЖ»®ЛөГч»бЙПұнКҫЈ¬ҙЛҙОНЈІъөДФӯТтКЗЙиұёАП»ҜөјЦВҫәХщБҰЙҘК§ЎЈ ЧЎУС»ҜС§Ҫ«ФЪУӯАҙО¬РЮЖЪПЮөД2015ДкЦ®З°Ј¬НЈЦ№К№УГёГ№«ЛҫФЪИХұҫ№ъДЪОЁТ»өДТТП©ЙъІъЙиұёЎЈҪсәуҪ«ФцјУҙУёГ№«ЛҫУлНиЙЖКҜУН»ҜС§№«Лҫ№ІН¬іцЧКөДҫ©Т¶ТТП©№«ЛҫІЙ№әТТП©Ј¬ТФО¬іЦ№©УҰБҙЎЈ ТТП©КЗҫЫТТП©ЎўВИТТП©ј°ҫЫхҘөИ¶аЦЦ»ҜС§Ж·өДЦШТӘ»щҙЎФӯБПЎЈИХұҫҙуРН»ҜС§ЖуТөөД№ъДЪДкІъДЬәПјЖОӘ720Нт¶ЦЧуУТЎЈ¶шИХұҫГҝДкөДДЪРиЦ»УР500Нт¶ЦЧуУТЎЈіӨЖЪіЦРшөДИХФӘЙэЦөөјЦВіцҝЪБҝјхЙЩЈ¬ҙуРН»ҜС§ЖуТөТ»ЦұҝаУЪЙиұёҝӘ№ӨВКөНГФЎЈ

ЧЎУС»ҜС§ұнКҫЈ¬ҫЎ№ЬІ»ІЙИЎІГФұ·ҪКҪЈ¬ө«Ў°јУЙПІҝ·ЦПВУОІъЖ·өДЦШЧйЈ¬әПАн»ҜР§№ыГҝДкҝЙҙпөҪ100ТЪИХФӘЎұЎЈКХТжёДЙЖФӨІвЦөИзҙЛЦ®ёЯЈ¬·ҙУііцБЛТФЗ°ТТП©ЙиұёөДКХТжЦ®ІоЎЈ ИХұҫ»ҜС§БмУтГжБЩБщЦШҝаәНЎ°ИэёцХП°ӯЎұ ИХұҫЦЖФмТөҙЛЗ°Т»ЦұұҘКЬЎ°БщЦШҝаЎұөДХЫДҘЎЈіэБЛИХФӘЙэЦөөјЦВіцҝЪА§ДСЦ®НвЈ¬»№°ьАЁёЯУЪЖдЛы№ъјТөДЖуТөЛщөГЛ°ВКЎўөзБҰјЫёсЎўЧФУЙГіТЧРӯ¶ЁЙРОҙЗ©¶©ЎўИұ·ҰБй»оРФөД№НУ¶ХюІЯТФј°СПёсөД»·ұЈПЮЦЖЎЈФЪХвЦЦЗйҝцПВЈ¬ҙуРН»ҜС§ЖуТөОЮ·ЁПВҫцРДҪшРРҙуөЁН¶ЧКАҙёьРВЙиұёЎЈ ИрТшЦӨИҜ№«Лҫ·ЦОцКҰёЯЗЕІэЖҪЦёіцЈәЎ°ИХұҫөД»ҜС§ІъТөіэБЛБщЦШҝаЦ®НвЈ¬»№ГжБЩИэёцХП°ӯЎЈЎұЖдЦРЦ®Т»ұгКЗЙиұёАП»ҜЎЈ ЧЎУС»ҜС§өДТТП©ЙиұёТСК№УГ40¶аДкЎЈЖдЛы№«ЛҫТІУРІ»ЙЩФЪ60ДкҙъЦБ70ДкҙъИХұҫҫӯјГёЯЛЩФціӨЖЪЙиЦГЎўДҝЗ°ИФФЪјМРшК№УГөДЙиұёЎЈҫНБ¬ФЪИХұҫ№ъДЪУөУРЧоРВЙиұёөДҫ©Т¶ТТП©№«ЛҫЈ¬ТІКЗ1994ДкҫНТСН¶ІъЎЈјҙұг¶ФХвР©ЙиұёјУТФРЮАнәНёДҪшЈ¬ТІәЬДСФЪЙъІъР§ВК·ҪГжЧ·ёПЙПәЈНвВҪРшҪЁФмөДПИҪшЙиұёЎЈ өЪ¶юёцХП°ӯКЗЙъІъ№жДЈТтЙијЖВдәу¶шМ«РЎЎЈҫЎ№ЬИХұҫ№ъДЪУР14јТТТП©№Өі§Ј¬ө«ЖдЦР№э°лКэөДДкІъБҝФЪ50Нт¶ЦТФПВЎЈ¶шЦР№ъИҙҪУБ¬НЖіцБЛДкІъ№жДЈҙпөҪ100Нт¶ЦөДПоДҝҪЁЙијЖ»®ЎЈЧЎУС»ҜС§ФЪЙіМШ°ўАӯІ®ҪЁЙиөДЎ°Petro RabighЎұТСҫӯН¶ІъөДТ»ЖЪ№ӨіМҫНҙпөҪБЛДкІъ130Нт¶ЦөД№жДЈЎЈ өЪИэёцХП°ӯКЗәЈНвҝӘКј№г·әК№УГөНіЙұҫФӯБПЎЈИХұҫ№ъДЪөДТТП©АыУГКҜДФУНЦЖФмЈ¬¶шИз№ыК№УГҙУұұГАЙъІъөДТіСТЖшЦРМбИЎөДТТНйЈ¬ФӯБПјЫёсҫН»бҪөЦБК®·ЦЦ®Т»ТФПВЎЈГА№ъМХКП»ҜС§№«ЛҫҙтЛгФЪГА№ъөВҝЛИшЛ№ЦЭРВЙиҪЁДкІъ150Нт¶ЦөДТТП©ЦЖФм№Өі§ҫНКЗТтОӘХвТ»ФӯТтЎЈИз№ыК№УГёЯіЙұҫФӯБПЈ¬ИХұҫЖуТөҫНОЮ·ЁЖҫҪиҫәХщБҰУлГА№ъҙуРНЖуТөҝ№әвЎЈ ЖдКөЈ¬»№УРЖдЛыЦӨҫЭҝЙТФЦӨГчИХұҫөД»ҜС§ІъТөХэГжБЩОЈ»ъЎЈДЗҫНКЗКВ№К¶а·ўЎЈ ИХұҫЧЬОсКЎПы·АМьөДНіјЖҪб№ыПФКҫЈ¬2011ДкОЈПХОпЙиК©ЦР·ўЙъөД»рФЦј°Р№В¶КВ№КҙпөҪ585ЖрЎЈУл1994ДкөД287ЖрПаұИЈ¬ФцјУөҪБЛБҪұ¶ЎЈҙУЧоҪьөДЗйҝцАҙҝҙЈ¬Иэҫ®»ҜС§№«ЛҫСТ№ъҙуЦс№Өі§ФЪ2012Дк4ФВ·ўЙъБЛҙу№жДЈұ¬ХЁКВ№КЎЈТтҙЛЈ¬ёГ№«ЛҫІ»өГІ»·ЕЖъИ«Зт·Э¶оХјТ»іЙөДХіәПјБФӯБПөДёҙІъјЖ»®ЎЈ NKSJ·зПХ№ЬАн№«ЛҫКЧПҜЧЙСҜКҰБеДҫНШИЛЦёіцЈәЎ°ФӯТтКЗТтКмБ·јјКх№ӨИЛҙуБҝНЛРЭ¶шөјЦВјјКхҙ«іРІ»ЧгЎўЙиұёАП»ҜТФј°О¬»ӨұЈСшіЙұҫПчјхөИЎЈЎұБеДҫИПОӘЈ¬ИХФӘЙэЦөұіҫ°ПВөДЦШЧйөјЦВИХұҫөДЦЖФм»щҙЎұдИхЎЈ ИХұҫ№ъДЪЙъІъҪшТ»ІҪЛхРЎ

ЖдЛыҙуРН»ҜС§ЖуТөДҝЗ°ТІФЪјУҪфПчјхИХұҫ№ъДЪөДТТП©ІъДЬЎЈИэБв»ҜС§№«ЛҫҪ«УлРс»ҜіЙ»ҜС§№«ЛҫБӘәПФЛУӘёФЙҪПШөДЙиұёЈ¬ІўНЈЦ№К№УГҙДіЗПШВ№өәКВТөЛщБҪМЧЙиұёЦРөДТ»МЧЎЈ ҫНЛгҪ«ХвР©ҫЩҙлҝјВЗҪшИҘЈ¬»№І»ЧгТФПы»ҜИХұҫ№ъДЪөД№эКЈІъДЬЎЈёФИэЦӨИҜ№«Лҫ·ЦОцКҰОчЖҪРўФӨІвіЖЈәЎ°ЈЁНЈІъәуЈ©ЖуТө»№»бВнЙПГжБЩТ»ёцҝОМвЈ¬ДЗҫНКЗИзәОҪ«ІъБҝөчХыөҪУлДЪРиПа·ыөДЛ®ЖҪЎЈЎұЖдФӯТтКЗЈ¬ДҝЗ°Фј500Нт¶ЦөДИХұҫ№ъДЪДкРиЗуҝЙДЬ»бФЪЦРіӨЖЪДЪјхЙЩЦБ300НтЎ«400Нт¶ЦЎЈ ҝаУЪДЪРијхЙЩөДІДБПІъТөІўІ»ҪцҪцЦ»УР»ҜС§ЎЈРВИХМъЧЎҪр№«ЛҫіЖЈ¬ёГ№«ЛҫХэФЪҝјВЗі·ІўЦШЧйК№УГМъҝуКҜәНГәМҝЙъІъёЦМъөДёЯВҜЎЈ¶шХСәНөз№Ө№«ЛҫЙзіӨКРҙЁРг·тұнКҫЈәЎ°Ц»ТӘ»гВКГ»УРҙпөҪ1ГАФӘ¶Т»»150ИХФӘөДЛ®ЖҪЈ¬ҫН»бјМРшНЖҪшЈЁ°ьАЁТЖЦБәЈНвөДЈ©ЙъІъ»щөШУЕ»ҜҪшіМЎұЎЈУРАаЛЖПл·ЁөДҫӯУӘХЯІ»ФЪЙЩКэЎЈ ҝН»§ЖуТөөДІъБҝОЮНыМбёЯТІКЗТ»ёцСПҫюОКМвЎЈИХұҫЖыіө№ӨТө»б»біӨ·бМпХВДРФЪ2ФВ15ИХөДјЗХЯ»бЙПЗҝөчЈәЎ°ПЈНыҙујТДЬ№»БЛҪвҙЛЗ°өДИХФӘЙэЦө¶ФИХұҫөДЦЖФмТөФміЙБЛ¶аҙуЙЛәҰЎЈЎұИз№ыОЮ·ЁұЈЦӨИХФӘұбЦөіӨЖЪіЦРшЈ¬№АјЖЖыіөЖуТөөИҫНІ»»бҪ«ТЖЦБәЈНвөДЙъІъ»щөШЗЁ»ШИХұҫ№ъДЪЎЈИз№ыХвСщЈ¬ІДБПі§ЙМҫНОЮ·ЁЗбТЧО¬іЦФЪИХұҫ№ъДЪөДЙъІъЎЈ ТтКРіЎ¶ФНЖҪшҙуөЁ»хұТҝнЛЙҙлК©өДЎ°°Іұ¶ҫӯјГС§ЎұідВъЖЪҙэЈ¬»гВКРРЗйЧӘПтБЛИХФӘұбЦөЈ¬ИХұҫЦЖФмТөДҝЗ°ХэФЪПнКЬИХФӘұбЦөҙшАҙөДәГҙҰЎЈө«ТӘ»ЦёҙИХұҫ№ъДЪЙъІъЈ¬ИФИ»ГжБЩЦо¶аОКМвЎЈИХұҫДЬ·сЧиЦ№ҙЛЗ°Ц§іЕЦЖФмТө»щҙЎөДІДБПІъТөПЭИлҝХ¶ҙ»ҜЈҝЈЁИХҫӯјјКхФЪПЯЈЎ №©ёеЈ© |

Па№ШОДХВ

°Іұ¶ДЪёуЦ§іЦВКҙуөшТэ·ўөЈУЗ ИХҫӯЦёКэПВөш0.9%

ИХұҫ10ФВ·ЭГіТЧЛіІоҙпөҪ2854ТЪИХФӘ

¶«ҫ©№ЙКРЈұЈ°ФВ·ЭКЧҙОПВөш

ИХұҫјТНҘДСТФО¬іЦјТјЖЈҝБг»ЁЗ®ҪөөҪ07ДкТФАҙЧоөНЛ®ЖҪ

ИХФӘұбЦөАӯ¶«ҫ©№ЙКР·ҙөҜ

ҙуІҝ·ЦИХұҫЖуТөІ»ҙтЛгХЗ№ӨЧК Ў°°Іұ¶ҫӯјГС§ЎұФвҙт»ч

¶«ҫ©№ЙКРИХҫӯ№ЙЦёЙПХЗ0.69%

ИХұҫҫӯјГЈ¬УРҙМјӨИҙЗ·ёДёп

ИХФӘұбЦөАӯөНРҪік ИХұҫІ»ФЩКЗНвАНЎ°ёЯРҪМмМГЎұ

ИХФӘұбЦөАӯөНРҪік ИХұҫІ»ФЩКЗНвАНЎ°ёЯРҪМмМГЎұ

ИХұҫЎ°ҝЦ»йЧеЎұФц¶а Ў°°Іұ¶ҫӯјГС§ЎұДЦөДЈҝ

IMFҪЁТйИХұҫБўјҙТФГҝДк0.5%»т1%өД·щ¶И·ЦІҪФцЛ°

ИХГҪУГКэҫЭҪТКҫЎ°°Іұ¶ҫӯјГС§ЎұХжПа

ЦР№ъИЛё°ИХЗ©ЦӨИҘДкГНФц85% ЛўРВҙЛЗ°ЧоёЯјНВј

УЕТВҝвДвЦШЧЯөНјЫПЯВ· ПВөчЗﶬТВОпјЫёс

ІЖҫӯ№ЫІмЈәИэҙугЈВЫБоЎ°°Іұ¶ҫӯјГС§ЎұІ»№ҘЧФЖЖ

јЗХЯКЦјЗЈәИұ·Ұ»сөГёРөДЎ°°Іұ¶ҫӯјГС§Ўұ

УЕТВҝв4ФВИХұҫ№ъДЪПъКЫ¶оН¬ұИФціӨ1.3%

НвГҪЈә°Іұ¶ҪрИЪҝнЛЙХюІЯіцМЁИэДк Ж¶ё»ІоҫаА©ҙу

ЙзҝЖФәДЯФВҫХЈәҝН№ЫҝҙҙэИХұҫ¶Ф»ӘН¶ЧКөДұд»Ҝ

ПЈАӯАпөИЕъЖАИХФӘұбЦө Ў°°Іұ¶ҫӯјГС§ЎұЮПЮОУцЧи

ИХГҪЈәё°ИХЎ°ұ¬ВтЎұҫУИ»ёшИХұҫәНЦР№ъҙшАҙИзҙЛұд»ҜЈЎ

ПЈАӯАпЧ«ОДЦёФрИХұҫёЙФӨИХФӘ»гВК ·ҙ¶ФІОУлTPP

ИХФӘ¶ТГАФӘ»гВКІ»Ҫө·ҙЙэ Б¬Ршҙу·щЙПХЗ

ИХұҫЕ©БЦЛ®ІъЖ·іцҝЪ¶оБ¬РшИэДкҙҙРВёЯ