·̨��6��8�� - ̨�����Ͷ�Ź�˾--Ԫ������ʾ�������°���ɻ�ծ�в����ϼӴ������й۲�ͨ���뾭�����ݱ仯����ͨ����Ӯ��������һþ���ʧ����ţ�н��������п����ձ����������ȵ�����Ԥ�ϸ߹�Ϣ����Ʒ�ʡ��߳ɳ���������������Ϣ���ա� ����ծ�У����ö����ڸ�Ʒ��ծ�֡����ʽ����������г�ծ(��������ŷ�ޡ�����)������ծ����ѡ���ʲ�ҵ�빫˾�� Ԫ����Ͷ�Ÿ�Ͷ�ʳ�����ӱ��Ϊ�������徭�÷�����ԣ�����ȫ�������߸�ծ�����²���ʹ�ò������ߣ��������ѽ�����ͣ������������ʧЧ����˸������в��÷dz�����������Դ̼����á� ��ȥ���ڻ������ߵIJ�ƽ���ӵ���ծ��ƽ������������Ϊ��ծ�����娕��������Ϣ�����������ܸ����ʣ���Ϣ̫�콫�˺�ծ���뾭�ã�����Ϣ̫���ּ���ծ�����ͣ������Ϣֻ������Ҫ����Ԥ�ڣ�Ԥ��δ�����ж���ͨ����������ȫ�淴Ӧ�������³�Ԥ��ͨ���ʡ� ����ָ����Ŀǰ������ҵ������Ͷ��ά���Ƚ�������֧��ƽ�ȣ�����Ԫ��ǿ����ʹ���ڱ�����Խ��������ڸ��˿�֧����������������֮�£��ն������������������������֮�£�Ԥ��δ����ծ���������ʽԲ��ߡ� �������ߵ��½���ʵ�ʾ�������ֳ�ƽ��δ����������������������ȴƵ���¸ߡ�ծ��ֳ������Ƶ���µͣ����������г��۸�����ƫ�롣 ����ӱ��ʾ��δ�������������߿�ʼ�ֻ�������ɸ����ʱ��г������ѹ�����ծȯֳ�����ϵ�����Ϊ�ʱ��г�����Ҫ���գ��Ͼ����еijɳ������������½��������ϵ��Ʊ�Ӱ����б��֡� ���ƣ������°������Ͷ��Ӧ��ѭ�ɳ���Ϊ���飬�ڴ˴�ǰ��֮�£���ȫ���������ҵӯ��ɳ����������ձ��������г���߳ɳ��ԣ���ȫ�������Ͷ�ʼ�ֵ�������ձ�Ͷ�ʼ�ֵ��ߡ� ��Ԥ�������°������ɽ��������������飬ѭ�������ѡ����ڡ��Ƽ�Ϊ�ɳ��Խϸ߲�ҵ���˱ܿ���ѭ���������빫����ҵ��ҵ��Ͷ����������ǿ����Ԫ���������ҵ������Ӱ�졣(��) (���� �����ꣻ ��У ��ϲ��) |

�������

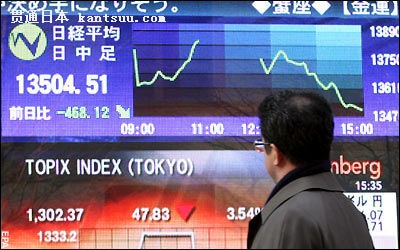

��������������� �ձ�������ͣ

�ձ����д��ձ����л���560����Ԫ

�ػ�30���۷壡˭�������ձ����У�

���й��������ܱ߹���ǿ���������� ����������������

�ڶ�������Ӱ���� ��������������

�ձ���ĭ������: ����"��������", ����һ������50%, ���۱���, �ݳ�����һȥ������

�ձ�����ά�����ʲ��� ����ڹ�����ĭ�й�������

��̫�����ǵ����֣��ձ�����������ն ���������»���60%

��̫����С�����ǣ��ձ�����ҵPMI��һ���� ���ջ��˳��ڴ�11���µ�

�ձ���ĭ������: ����"��������", ����һ������50%, ���۱���, �ݳ�����һȥ������

�ձ�����ά�����ʲ��� ����ڹ�����ĭ�й�������

�ձ�����Ĩȥ�������վ�225ָ������0.1%

Ͷ������̬��ת �������м�������

�۹�5��4�տ��� �ձ���������֮������һ��

�ܸ�ҹŷ������ȫ�����ǹ��� ��������ֹ������

�ܹ���ԭ���ڻ��۸������µ�������Ӱ�� ��������������

�ܻ������²���������Ӱ�춫�������µ�

���������������ձ�Ծ��2�������й����ճ������ɴ������

�ܸ�ҹ�����µ�������Ӱ�� ���������µ�

���Ļ�������ͥ���ձ�����δ��Ͷ�ʻ������Σ�

������������

����������

���������վ���ָ����4.24%

�ذ�ͻ�����ձ�����108���ڴ̼��ƻ���ȫ��������ǣ�A50���������Ҳ�ֹյ��źţ��ֻ�

ŷ��������ǣ��ձ��������и߿����ߣ�A���ܷ���ǣ�