|

在很多国人眼中,日本的互联网产业一向落后于我国,其中最重要的一条理由是,日本还没有像支付宝这样成熟的网络支付平台。但现实并非如此,实际上我们的邻居在电子支付上的发展比我们更快也更完善。下面笔者从信用卡和电子货币两个角度分析日本的电子支付手段。 一、信用卡 日本最常用的电子支付其实是大家都很熟悉的信用卡。据日本信用卡协会统计,截至2014年3月末,日本265家信用卡公司共发行信用卡2亿6722万张,20岁以上的成年人人均2.6张信用卡。[i]以上的数据可以看出,在日本信用卡使用已经高度普及,其中秘诀在于日本信用卡的超高用户体验。 日本信用卡的高用户体验体现在何处?国内信用卡的缺陷是什么?看了日本信用卡的支付流程或许能略知一二。

Figure 1 信用卡支付流程图 首先是支付。在日本亚马逊等网站上购物时,信用卡的一切信息是储存在网络端的,免去了多次输入的麻烦。支付时也不需要确认支付密码,购物时丝毫感觉不到“支付”这个环节的存在。 当然,如此流畅的支付体验离不开日本安全成熟的信用环境:

反观国内,2014年3月,某知名旅游网站发生的大规模信用卡信息泄露事件,其脆弱的安防系统、擅自储存用户识别码、各方扯皮的事后处理等行为,都难以让消费者放心使用信用卡进行网络支付,这反而给了支付宝可乘之机。法律的不健全虽然在短期内减少了公司的损失,但从长期来看失去了的却是公司的信誉。 日本的还款体验也优于国内。日本信用卡最常见的还款方式是绑定储蓄卡自动转账还款,与国内储蓄卡不同,日本储蓄卡跨行还款非常方便,也没有地域和金额的限制,部分银行还支持从他人储蓄卡还款,还款方式非常多样化。相较于国内储蓄卡还款的诸多限制,日本信用卡还款完全自动化,在账户的绑定上也更为灵活。 本行信用卡只能绑定本行储蓄卡还款,本意是为了增加开卡量,但在开放的互联网时代,这种做法无异于作茧自缚。大家为什么爱用支付宝,因为它支持的银行卡多。 早些年,银行还可以躺在政策的树荫下乘凉,对信用卡支付中存在的风险与麻烦视而不见。但随着互联网时代的来临,支付宝等互联网支付平台看准了我国信用卡服务的问题,果断解决用户需求,提高用户体验,逐渐蚕食了本应属于信用卡支付的大蛋糕。其实如今热门的直销银行如果能够利用自身的开放平台属性,在信用卡支付和还款上进行创新,是有与支付宝一战的资本的。 二、电子货币

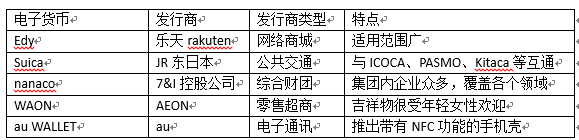

Table 1 日本常用电子货币 本文所指的电子货币是指狭义的电子货币,巴塞尔银行监管委员会将其定义为:“在零售支付机制中,通过销售终端不同的电子设备之间,以及在公开网络上执行支付的储值和预付支付机制。”由此可见,腾讯的Q币和公交一卡通都属于电子货币。 日本的电子货币以商城储值卡、交通卡等非接触式卡基电子货币为主,近年来也推出了基于NFC功能的手机App。和传统信用卡支付相比,电子货币的特点是提前储值、额度较小、免密码、支付快捷。大部分电子货币都有和信用卡公司合作发行的联名信用卡,具有自动从信用卡向电子货币账户转账的功能。 目前,电子货币的发行商可以分为公共交通、综合商社、零售超商、网络商城和电子通讯。和国内不同,日本电子货币发行方之间跨界合作非常普遍。以札幌站综合开发株式会社推出的JR Tower Square Card为例,这张卡可以在札幌站内的商店里消费,消费可以积累全日空的里程,可以和日本大多数公共交通的电子货币互通,还可以利用VISA信用卡功能进行信用支付。 比如在北海道大学任教的藤野先生要去东京探望亲人,早上坐地铁去札幌站,在站内商场购买札幌特产白色恋人饼干,搭乘去新千岁机场的特快列车,在机场餐厅享用午饭,乘坐全日空飞东京羽田机场,再从机场坐车回家……期间大大小小的开销都可以用一张JR Tower Square Card来支付。

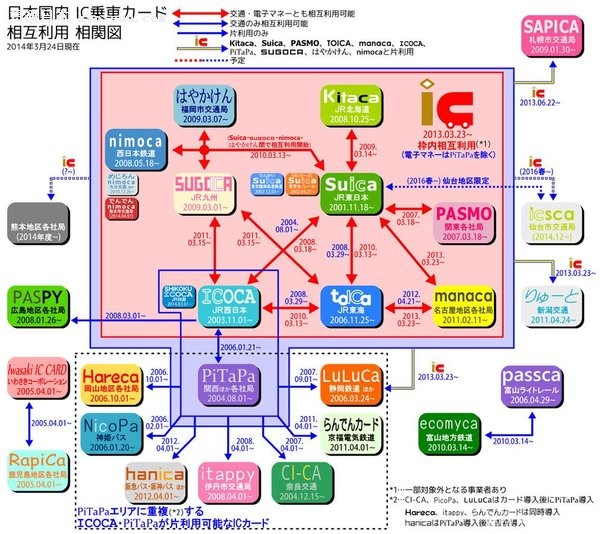

Figure 2 日本的公交卡系统 其中发卡量最大的是JR东日本推出的Suica卡(又名西瓜卡)。这张卡采用Sony的FeliCa技术,于2001年11月18日开始使用,发行时间最早,累计发卡量占据全日本发卡总量的50%以上,卡片发展最为成熟。截至2012年,Suica卡总发行量约4000万张,合作商户数量达到约9万家,约占全国与交通卡进行合作的商户的一半(全国交通卡合作商户数约18.5万),该卡的业务服务范围包括新干线的车票、电车、地铁、小额消费、书店、机场、超市、停车场、餐厅、计程车、发展与信用卡合作的联名卡及与移动手机集成的移动Suica卡等。[ii]其实因为Suica和各地交通卡互通,其使用范围完全覆盖了日本各大主要城市。 Suica的案例可以看出,电子货币发行商以公共交通机构为主,这是因为公共交通的交通费支付完全符合电子货币的小额度、频率高、快支付等特点。电子货币的出现弥补了传统信用支付操作繁琐的缺点,同时利用有额度限制的独立电子货币账户来保证资金安全。作为同样以公共交通为主的国家,日本的电子货币案例对我国互联网金融发展很有参考价值。 结语 早年支付宝已经在传统支付领域超越了信用卡,如今正在日常小额支付领域攻城略地。如果传统银行不及时做出应对,等到支付宝占领日常小额支付的时候恐怕为时已晚。日本的电子支付由比我国更为先进,用户体验好,资金更安全,支付更便捷。两国文化相近,有许多值得传统金融借鉴的地方。 [i] 信用卡发行数调查结果公示,http://www.j-credit.or.jp/information/statistics/download/toukei_03_a.pdf,2015-05 [ii]谢振东等,日本交通卡发展模式与经验剖析,《交通与港航》 - 2014 |

日本电子支付考察:日本为什么没有支付宝?

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本跨境电商平台都有哪些?

大爆冷!国乒名将决赛2:3输球,日本小将连胜四位国乒选手夺冠

这位女孩会不会成为日本未来女皇

岸田文雄当选日本第101任首相

第二届岸田内阁启动,新任日外相是岸田培养的接班人?

中方对岸田文雄连任日本首相表示祝贺

日本通信巨头提交故障报告:近1300万用户受影响

日本新任首相:应对新冠疫情等是政府当前要务

日本冲绳附近海域发生6.6级地震

岸田政权“真正起航” 日本政局暗流涌动

日本发生禽流感疫情 将扑杀逾14万只鸡

日本速滑队发生群聚感染 恐将影响对参赛队员的选拔

日本12月启动第三剂新冠疫苗接种 明年3月起开设职场接种点

日本11月9日新增确诊病例204例 重症病例时隔1年3个月低于100例

日航和全日空将从2023年开始在日本国内30个机场共用值机系统

日本政府新设3个数字化主题会议以推动多领域改革

东京吉祥寺附近商业街发生路面塌陷 垃圾收集车被卡住

日本11月1日新增确诊病例86例 降至去年6月以来最低值

三连杀!羽毛球三大团体赛吊打日本 国羽还是牛

日本2020年度“不登校”人数、自杀事件数创历史新高

远程办公不利工作?日本推进工作方式改革在困境中求突破

日本9月信用卡消费指数连续10个月下降 三大百货商场近半年均亏损

塔摩利主持音乐节目34周年 再次打破吉尼斯世界纪录

东京都医疗体制仍维持“3级”警戒级别 呼吁警惕疫情反弹

日本东京车站发生持刀伤人事件 致2人受伤