�������4��12��Ѷ--�ձ�����(BOJ)�г����ﶫ�������ڶ��������ݽ�������Ԫ��ֵ�ɼ��µ����г�����ơ���������ע�Ծ��ú���۴�����Ӱ�족���ٴα�ʾ�����Ϊ���������2%ͨ��Ŀ��������ʵ�֣��ῼ�Ǽ����������ɴ�ʩ�� ����ǵ������г�������Դ���ҵľ���ǰ�������������ơ�Ͷ���رܷ��յ���̬��ǿ���г����ȶ�״̬�ڳ�������

����ָ�����ھ�����Ȼ�������ٷŻ����³��ں�����ƣ�������豸Ͷ�ʺ������ѵȹ���������Ȼ��ͦ��˵���ơ��ȶ�ά���Ż�����ѭ�����ơ��� Ŀǰ��Ԫ���ʻص����ﶫ��2014��10������¼�ʲ��չ��ƻ�ǰ��ˮƽ���չ������������ʳ����������������ձ������г����ﶫ����������ʻ�����3���£���Ԫȴ��������ش죬�����֪������Ҵ̼���ʩ��ѹ����Ȼ������

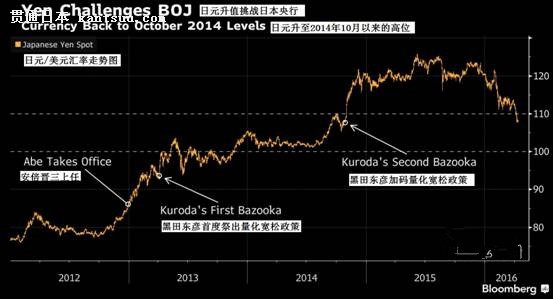

(ͼƬ��Դ������) ��Ԫ��ֵ���д���ԭ���Ǻ���ͨ�������ͼƻ����������ԵĽ�������������У�����г��ܲ�����4��27-28�յĻ��Ҿ��������ȡ�ж��� ����ѧ�Ҷ��ڿ��ܼ���̼���ʩ����ʽ������һ���ӽ�һ�����������ʵ��չ���������ծȯ�������Ʊ�������Ǽ����������ĵ��ӣ����硰ֱ������Ǯ���ȵȡ� ���������������������Ѷ���ծȯֱ�������ձ����У���ӡ�����ij�Ʊ��ͨ����˰��֧���ƻ���ע���á� ���������������ɺͷ�������� 1.��ծ �� �����Ǻ��ﶫ���ʩ�����ɣ�ͨ�͡���Ԫ����Ʊȫ��������ȷ����չ��֤����ʩ��ȡ�ó����ɹ����ձ���ȫ��ڶ����ծ�г������ﶫ�����������й�ծ�ռ䡣 ���� Ͷ���˱�Թ�ձ����й�ծ������˫�������Ѿ�ʹ���г������Ĵ����������������Կݽߣ��г�����Ҳ������������ܺ��ﶫ����Ҫѹ�ͽ���ɱ��������ձ���ծ���븺�����ʣ�������������ձ�ծ���Ƿ��������������������ծ��ʹ������ѩ�ϼ�˪���ձ����п�����������ծ����ľ������պ�Ҫ�˳��г��������ѡ�����ǰίԱ��������Ԥ������ծ�������������������ޡ� 2.������ �� ��Ϣֱ��Ӱ�쵽����ɱ������ں���ҵ��������ˡ�1�·��������������ʣ��Ѿ����������Ҫ��Ч��--ѹ�����ʡ�����ٽ�Ϣ�����ܻ�����Ԫ�߱ᣬ��������ֹ��Ԫ��һ����ֵ�����ﶫ���ѱ��������������ʿ��Ե͵�-0.5%�������ż�����ϯ�ձ�����ѧ�Ұ״��Ƶ���ʾ���˳������ʿ��ܱ��˳��ʲ��չ��ƻ�������١������ձ�5�·�������G-7�������֮�ʣ�ʱ���ر����С� ���� ��һ����Ϣ���»�ʹ�û����г�����رգ����л����ɼ��ܵ���в���ձ�����ʵʩ�����ߺ���ҵ�ͼ�ͥ���Ķ����˾��÷����⣬���ļ���ѡǰ�ٽ�Ϣ���ܲ����ܵ���Ա��ӭ�� 3.�����ʲ� �� ��ָ֤�������ش�17%�����������ӹ�������������(ETF)�������������ֹ����ա����ع��ձ�����ѧ��Izumi Devalier˵���ձ����п��ܲ��þͻ������ģ�Ӵ����ɼƻ�����һ������3������ԪETF�Ķ�ȴ�ٵ�����13������Ԫ(280����Ԫ)������ũҵ�Ŵ����е�Kazuhiko OgataҲԤ�Ƶ������ETF�Ķ�Ȼ����뿼�ǣ���Ϊ����Ϊ�˾ٿ��ܱȽϲ��������������ҵ��IJ��ݻ��ʵ������� ���� �����������ݣ�����ȥ��9�µף��ձ������ѳ���Լ54%��ETF���������������ETF�����»���Ť���ձ����е����ǡ������ETFҲ�����ձ����е��ʲ���ծ�������ڷ����У��������չ��ش�ʱ�� 4.��ֱ������Ǯ�� �� ���п����������������ij����������������Ե��������Ǯ��Ȼ�������ٰѽ赽�Ŀ�������֧�����Դٽ�����������ִ������Ա�������������������Ч���������ʷ�ծ����Ϊ���ô̼���ʩ���ѣ�������û���ᵽ���С���һͷ���ƺ�û����������Ա�䴫���� ���� ��������ձ�������ծ���ձ��Ĺ���ծ���GDP�����Ѿ��߾�ȫ��֮�ڡ�Ŀǰ�ձ�ƽ��ÿ���˸�ծ����800����Ԫ��ͬʱ���ձ�����ٲȻ��Ϊ���������ʹ��ߣ����еĶ�����Ȼ�������ᱸ�����ɡ�ֱ������Ǯ����ڸ��֮������ӡ�����ij�Ʊ�������ݱ�ɵ¹���������ʱ��ʧ�ص�ͨ�͡� |

�������

�ձ���Ұ�������ܷ���1��3�ؽ���״̬�д�����

�ձ���ɭ�ؿ�ʼ�ﱸ���к�ǰӣ���� ���ϸ���ʵ������ߴ�ʩ

�ձ���ɭ�ؿ�ʼ�ﱸ���к�ǰӣ���� ���ϸ���ʵ������ߴ�ʩ

�ձ�1�º���CPI����ͬ���µ�

�ձ�1�º���CPI����ͬ���µ�

���ڿ��Ǯ �ձ�Ҫ���¹ڳ־�ս

ά�ֿ��ɻ������� �ձ�����״����������

��ͬ�磺�߳������ձ�����ҵ��Ϊ�ձ����ý��긴�ջ���

ά�ֿ��ɻ������� �ձ��ϵ���������Ԥ��

��ǿ���� �ձ������Ķ������߷���

�ձ�����״������Ϊ�Ͼ��� �������ߡ����ޡ���

��ǿ���� �ձ������Ķ������߷���

�ձ������Ķ������߷���

�ձ�ȥ�����CPI�µ�0.2%

�ձ�2020���꾭��Ԥ��ή��5.6%

����������������ǿ���ߴ�ʩ �����ƹ��ڼҰ칫���������Ŀ��

�߳������ձ�����ҵ��Ϊ�ձ����ý��긴�ջ���

�ձ�������ֹͣ����ΰ� ��������ȡ��ʩ��������Ӿ�

����������������ǿ���ߴ�ʩ �����ƹ��ڼҰ칫���������Ŀ��

�߳������ձ�����ҵ��Ϊ�ձ����ý��긴�ջ���

�ձ�������ֹͣ����ΰ� ��������ȡ��ʩ��������Ӿ�

����������� �ձ���ͥ�ֽ�ʹ���¸�

�ձ����������ӳ���ҵ�����Ż���������

�ձ�11�º���CPI��10�������

��������ҵ��ҵ����ָ���������� ��������С������