文章:关于中国、美国和日本房价比的问题,终于有人说清楚了 来源:财经生活家 01、我们的房价到底高不高?会不会向日本那样? 一直以来有一个问题备受市场关注,那就是:“中国在今后的几年或者十几年时间里面,是否注定要经历金融危机,还是会像日本那样,经历一个很漫长的结构性调整期,还是像我们中国所期望的能达到一个经济的软着陆目标?” 再具体点,就是我们的房价到底高不高?会不会向日本那样?这是我们国内投资者十分关注的问题。 最近,在浦银安盛基金2017年度投资论坛上,来自安盛投资管理(亚洲)有限公司的高级经济学家姚远,用30分钟,把这个问题说清楚了。

02、杠杆是怎么加起来的,泡沫是怎么吹起来的。 大家对中国的经济十分关注,但是我们看很多人的研究都是向后看的,主要看我们这些结构性的问题在过去这几年怎么形成的,杠杆是怎么加起来的,泡沫是怎么吹起来的。

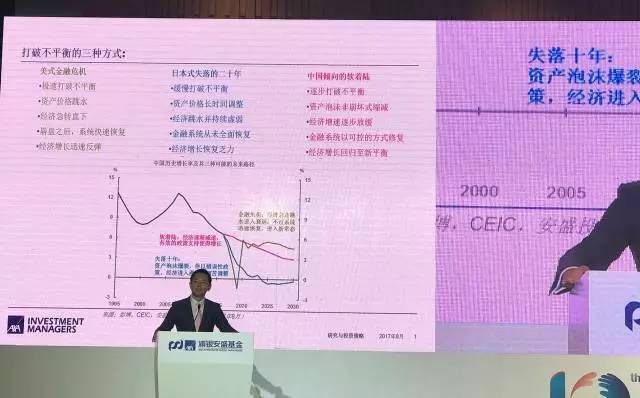

而关键是我们缺少一些很有前瞻性的东西,问题已经摆在那里,我们怎么去把问题解决掉,怎么样让中国的经济可以走出现在这种困局。 市场上其实对于我们中国经济的破局之路还是有一些预期的,我们总体来说可以归纳到三个比较有标志性的观点。 第一个观点,中国有可能会步美国08年金融危机的后尘。然后我们会进入一个经济和金融体系都十分动荡的时期。 第二个观点,中国目前所面临的一些状况其实跟90年代初期日本的十分相似,所以说中国更有可能是步日本的后尘,会经历一个特别漫长和痛苦的经济调整期。 第三个观点,我们中国自己比较希望达成的经济软着陆。 下面这个图是试图把三个市场上面的路径,转化成对中国从中长期的走势指导性的观点,我们可以看到对于金融危机就是绿色的线,参照美国在2008年和2008年之后经济所面临的一些变化。

蓝色的线是根据日本在1990年泡沫破灭之后,所在90年、00年和最后的30年时间里面所经历的一些历程。 粉色的线就是我们的软着陆。这个在历史上很难找一个先例,所以说我们图里面就是中国每年的增长率在逐年递减,从目前来说差不多7%一直降低到2030年差不多3%。 我今天的演讲主要目的就是说现在我们看到三条路径,哪一条路径是最有可能在中国今后十几年里经历和发生的。 我会做一个系统性的对比,分别拿中国今天的经济和2008年美国经济进行对比,再就是中国和90年代日本的对比,看我们中国和日本的经济究竟有什么相同之处和有什么不同之处,以此来看这三条线哪一个路径是中国今后最有可能经历的。 首先,我们来看一下中国和美国的对比, 这个上面有三幅图,分别是我们认为造成美国金融危机的三个大的罪魁祸首,第一个就是左边的图是高杠杆率,杠杆率迅速增加,中间是房地产泡沫的迅速膨胀,右边是银行的情况。 蓝色线是2008年之前美国十年之间的指标变化, 粉色的线是2008年之后中国在三个指标上面的变化。 举例说明,我们看到杠杆率,其实中美之间有很多共同之处,美国的杠杆率从2001年的时候差不多是180%个GDP,然后在2008年到峰值的时候是达到了多于250个GDP。 同样看到中国在2009年、2010年的时候我们同样也是180个GDP,然后到去年我们差不多是257个GDP,所以整个增长幅度和跨度时间中美其实是十分相似的。 中间这幅图我们看到是房地产价格的变动,美国从1997年到2007年峰值的时候,房地产价格基本上翻了一番; 而我们粉色的线是采用了中国一线城市的平均房价的价格,这个我一会儿会说为什么我们用中国的一线城市数据,我们看到是翻了一番还拐了一个小弯。 最后看影子银行,美国以银行按揭延伸产品总量,我们看到从90年代末到2008年基本上番了三倍。 这个红色的线大家也可以看到整个增长的速度和增长的态势跟美国也是十分相似。 所以说从三个大指标看,我们确实看到中美之间有很多相似之处,这些相似之处是否意味着中国一定会经历美国同样的厄运呢? 03、为什么用中国的一线城市和美国全国的进行对比呢? 其实我们深究这三个对比,如果去看深一层比对的话,我们可以看到中美之间还是有很多不同之处: 首先第一点,我们刚才说到房地产市场,为什么用中国的一线城市和美国全国的进行对比呢? 是因为我们过去这几年中国的房地产泡沫的形成有很大一部分集中在一线城市,还有少量的二线城市。 下面这幅图是房地产价格在不同城市里面,房地产价格和居民收入比,可以看到一线城市不光是平均的水平和最近几年的增长速度都是要比二线、三线、四线城市快很多。

但如果我们抛除一线城市,看二线城市、三线城市乃至全国平均水平,我们可以看到从09年达到峰值之后,总体来说房地产其实在过去这几年是低落。 这就是中美在房地产上巨大的不同之处。美国的房地产市场泡沫是全国性的,中国房地产泡沫是集中在少量的一线城市和二线城市里面。 同样,影子银行这个方面,虽然看总量的态势和增长十分相近,但是可以看到如果深层次比对中美影子银行还是有不同之处。 美国影子银行有两大特点: 第一就是高杠杆; 第二他频繁运用延伸产品,以至于最终的资产持有者其实很难估算到。 而中国的影子银行虽然我们并没有很多延伸产品,虽然我们有杠杆,但是杠杆增加的工具很简单,整个系统结构远比美国在2008年的影子银行低很多。 再有就是我们面对影子银行的问题,其实去年下半年的时候一行三会、监管层已经开始对影子银行政策开始收紧,而且今年上半年的时候我们也是看到一些很可喜的金融去杠杆的效应。 中美之间和影子银行最大的区别是美国影子银行和房地产泡沫息息相关。 美国影子银行需要房地产市场迅速扩张,给影子银行的增长提供资产,然后影子银行快速膨胀又给房地产市场源源不断提升流动力,所以两大泡沫就是影子银行和房地产泡沫相辅相成。 而我们中国影子银行多数是服务于企业的,尤其是国企。虽然有一些影子银行是给我们房地产开发商提供资源和流动性,但是它两个之间的房地产和影子银行之间的流动力,远低于2008年美国两个泡沫之间的流动力,这个也是降低我们中国系统性风险的一个重要的流动力。 再有一个就是我们杠杆率和美国也有本质上的区别。 下面这幅图,美国杠杆率的增加和整个房地产泡沫的形成息息相关。

蓝色的线美国在90年代末的GDP差不多是50%,而到08年的时候涨到了差不多90%,翻了一番。 我们看到中国粉色的线,虽然中国这几年也有GDP的明显的上升,但是目前来说还是30%的GDP。 所以说,最主要一个结论就是说美国三大重要的问题,房地产、影子银行和高杠杆之间是相辅相成,这个紧密性其实十分高的,形成了一个多米诺骨牌的效应。如果一个泡沫破灭掉,其他的两个也会随之倒下。 我们中国的三个问题之间的联动性要远比美国低很多。 还有中美之间最大的不同点,就是我们中国的金融体系和美国的金融体系之间的本质上的区别,我们知道美国的金融体系是一个市场而主导的金融体系,金融危机到来的时候,大家都是以现金为王,流动性不会在实体经济里面和金融系统里面流动。 04、确实中国在过去几年所经历的东西和日本当年有很多相似之处。 可是,不同之处更为不同。

所以如果说在你负债十分高涨的情况下,唯一一个渠道让负债者去融资的是贱卖资产,但贱卖资产又会产生新一轮的市场风波,然后再造成流动性风险。所以他们就造成了很不好的循环。 我们知道我们中国的金融体系,虽然过去几年或者十几年的时间里面有很长足的市场化进程,但是毋庸置疑我们政府和央行对我们整个金融体系的管控还是非常强的。 举一个例子,我们看下面这幅图对中国很多人来说很重要的一个方面是企业的债务问题。

从供给方和需求方来看,需求方可以看到左半部分红色和蓝色部分,看到70%的中国企业债是由国有企业承担的,流动性的供给方可以看到在银行体系里面,资产70%又是我们政策性银行和国有银行所掌控的,所以说如果想去避免这种流动性的枯竭或者是避免像雷曼兄弟的倒闭,我们政府有很强地掌握流动性和流动性流动方向的能力,这也是我们认为说中美经济体系和金融体系之间最大的一个不同,也是我们认为为什么美国那种由于流动性枯竭所导致的金融危机,在中国其实短期之内很难发生的。 但是,虽然我们这种对金融体系很强的掌控力,可以让我们在中期的时间里避免这种金融危机的发生,但是它毕竟不是长远之计。 如果我们持续的去抑制市场的初心,对中国来说,从长期来看我们可能面临更大的痛苦和调整,就是代价可能更加惨重,究竟代价是什么?我们认为说日本在90年代资产泡沫之后所经历的20、30年的惨痛经历有可能是中国的前车之鉴。 我们先简单回顾一下日本在80、90年代之后泡沫的形成和泡沫的破灭究竟对他的实体经济有什么影响。 如果我们看现在很多的文献对于日本的描述,可以看到他对导火索的指向,很多矛头都指向了85年的广岛协议。 我们知道广岛协议签署之后,日元进行了很强的上升周期,它对于美元在短短两年时间里面是升值了50%,实际利率有30%的增幅。 对于日本以出口为导向的经济体来说,这种短期大幅的汇率增值,无疑对实体经济有很强的打击。 日本央行发现汇率上面的压力,所以他在86年开始减息,从基本利率5%,一年时间内降到2.5%,这种特别强大的流动性释放,我们看到他并没有进入实体经济里面,而是进入资本市场里面,催生一个特别大的泡沫,而且不是集中在一个市场里面,有股市市场、房地产市场、土地市场的泡沫,这个持续了差不多4-5年时间。 89年的时候日本央行开始察觉到我们现在面临的可能是资本泡沫将要破灭的危险,所以说日本央行又快速收紧银根,基准利率从2.5%升为6%,这个成为压倒资本市场的最后一根稻草。 我们知道东京的房地产价值、土地价值,在91年初达到一个峰值,从那以后进入20、30年持续的调整期,在泡沫破灭之后,日本的央行和日本政府也是试图去扭转经济的颓势,但是并没有成功的扭转经济的颓势,相反日本政府的救助其实为整个经济增添了两个很困难的问题。 第一个问题就是他把很多的私人部门的债务放到了自己上面,以至于从90年代后期日本是全世界负债最高的政府。 第二个他的这种救助延迟了或者基本上打消了市场的初心。 我们知道很多的亏损的企业,最后是得以苟延残喘,把他们变成了僵尸企业,银行又基于政府的压力继续持续向他们提供流动性,僵尸企业延续到僵尸银行,僵尸企业和银行其实在日本方面起到非常重要的作用。 在我回顾日本金融泡沫的形成和破灭之后的经历的时候,有很多人可能会担忧,因为确实中国在过去几年所经历的东西和日本当年有很多相似之处。 这里我们简单罗列一些我们认为比较重要的相似之处:资产泡沫、人口老龄化、汇率走势,中国也是经历了汇率的转折,比如说811汇改,从那之后人民币也是走入了新的走势周期。还有生产力增速下降、僵尸企业、最后我觉得最主要是政策上的回应。 我们最近这些年政府所颁出所有的政策并不是每一项得到市场的认可,市场有声音说中国在政策层面是不是会重蹈日本的覆辙,以致于经济会进入长期调整的时期。 确实有很多的共同之处,但是也有不同之处,每个比对上面如果深挖一个层次的话都可以看到中国和日本有很多不同之处,在我最后的总结下面我会对每一个进行比较详细的解说。

首先看资产泡沫,蓝色的图是日本在80年代十年里面各个市场的资产价格变化,粉色是我们中国在过去从2008年之后,过去八年到九年的时间里面同样资本市场价格的变化。 大家可以看到,除了我们一线城市的房地产价格变动和日本有一拼,其他所有价格远低于日本在80年代十年的变动。 我们的房地产平均价格是他们的一半,土地价格是他们的三分之一,我们股市经过2015年调整之后,股市跟2008、2009年低谷相比才翻了一番。我们只有在一个项目上面跑赢了日本就是GDP,我们名义GDP翻了1.5倍,日本翻了一倍。 再有我们刚才谈到的汇率上面的变动,左边这幅图广岛协议之后日元进入十分强劲的上升周期,看到811汇改之后人民币新的走势其实是持续下降的。 虽然说我们今年对美元有这么一个上升的态势,但是我们知道很多是因为美元的走弱,如果看到人民币的实际利率总体来说还是向下的走势。为什么说这是一个比较重要的不同点呢? 因为对于日本和中国,我们都是以出口为导向的经济体,出口是一个拉动中国经济比较重要的马车。

对于日本来说,同样他在内部进行经济调整的时候又同样经历了日元的增值,所以说他其实是雪上加霜的变化,但是对于中国的汇率走势来说,我们持续的汇率贬值不但对出口进行支持,对我们通胀也进行一个支持,可以对冲掉很多我们今后几年甚至十几年由于中国内部调整所产生的负面东西,这些是中日之间比较大的不同点,确实是做中日对比的时候市场比较忽略的一个方面。 还有我们耳熟能详的,中国今天的经济发展程度和日本90年代的发展程度不在一个水平线上面。 下面这幅图是中美日的城镇化的数据,这两幅图放在一起,结论是我们中国还是一个发展中国家,我们还是有很多赶超其他发达国家的能力,还是有很多的内生增长动能,而这个动能在日本进入90年代的时候已经没有了,所以说这也是中日之间比较重要的一个不同点。

最后,中日之间最主要的不同点还是在政策的回应,政策制定和政策反应上面,刚才说日本在泡沫形成的时候,刺破泡沫时日本央行把利率从2.5提升到6是一个手忙脚乱的变化,最后泡沫破灭之后,收拾残局的时候政府和日本央行又是束手无策。 相比之下我们看中国的政府从泡沫风险管控上面,其实我们是很积极的去打破各个市场里面的微泡沫,我们看到这个图,是我们根据过去这几年各个市场我们所谓的微泡沫做出来的图,我们可以看到其实在泡沫还没有形成到对实体经济和系统产生致命打击的时候,我们政府已经把泡沫移除掉。 中国政府十分积极打消这些泡沫,在他们没有形成对实体经济特别大的威胁之前。如果我们用一个2008年金融危机时候的比喻,可以说中国不会特别怕这些事情的发生,但是我们会做避免雷曼倒闭的事件。 我们的金融防范风险底线也是让我们整个政府对泡沫的应对和日本80年代的时候有完全不同的。 05、经济软着陆, 对中国的宏观经济在今后一段时间还是抱有比较乐观的态度。 另外,我们从十八大之后还是有很多在经济改革和调结构方面有一些调整,总体而言,中国还是在改革的路上,要比日本走得好得多,这也是我们为什么认为中国可以避免重蹈日本覆辙的重要原因。 最后,我简单总结一下,主要有三点: 第一点基于中国和日美的对比,中国的软着陆还是在今后一段时间里,对于中国经济最有可能经历的路径。 因为政府对实体经济和金融体系有很强的管控,帮助我们避免美国经济危机,同时政府有决心和能力推进改革,这可以帮助我们避免重蹈日本的覆辙。 我们认为日本的漫长的经济调整可能比美国的经济危机更具有可能性,对中国的威胁可能更大。 最后一点我们如果想避免重蹈日美的覆辙,最主要的一点还是金融体系上面的改革和经济上面的改革,通过这种调结构,通过经济上面的改革来解决我们中国经济所面临的深层面的问题。 我们对中国的宏观经济在今后一段时间还是抱有比较乐观的态度。

画外音: 姚远有意思的小心思是他一开始用三种不同颜色分别代表了美国、代表日本和代表经济的软着陆,其中粉色代表经济的软着陆,所以他自己领带的颜色就是粉色,以此暗示他的观点很鲜明:经济软着陆。现在,看完财神姐姐精心梳理的PPT图片和文字,你对中、美、日三国的房产市场对比清楚了吧?真的,不用天天记挂房价。 |

一文看懂中国、美国和日本房价比

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本前幼儿园职员涉嫌偷拍男童并贩卖视频被捕 涉案人数逾500人

牛丼连锁“すき家”母公司年营收破1万亿日元 创日本外食业纪录

前佐贺市议因利用高龄女性认知功能下降骗取4145万日元,被判刑6年

日经平均股价一度上涨超过800点,徘徊在38,400点以上

日本千叶外房海岸发生连续冲浪事故,2人不幸遇难

香川老旧天文台举办最后一次观测会 望远镜将移至博物馆展出

日本和牛出口额创新高

日本福岛地方社区再造计划获成效

日本青少年自杀率下降得益于心理健康项目

日本企业女性管理层比例首次突破15%

外国人劳动政策放宽以应对劳动力短缺

日本推出新育儿支援政策应对少子化

鈴木えみ、夫との寝室別スタイルを告白「いびきがすごくて一緒には絶対寝ない」

倖田來未、ロサンゼルスで大胆スリットから美脚披露

武田真治、コスプレで別人級の変身!

ジェジュン、「ビジュアルショックだが、私はイケメンだとは思わない」

IVEユジン、故郷・大田でKリーグのキックオフセレモニーに挑戦

NewJeansダニエル、ファンへの感謝と不屈の決意を綴る長文メッセージ

(G)I-DLE、グループ名を「i-dle」に変更し新たなスタート

日テレ郡司恭子アナ、『ミヤネ屋』で結婚を生報告

本仮屋ユイカ、「名前で負けた」と感じた芸能人を告白

島袋寛子、透明感あふれる最新ショットが話題「白に白を重ねたような白」

川瀬もえ、愛車シビック公開で話題沸騰「渋い」「カッコよすぎ」

国民民主党、参院選候補者選定で「身体検査不足」への懸念が浮上

工藤静香、長女24歳誕生日に色鮮やかなワンプレート料理を披露