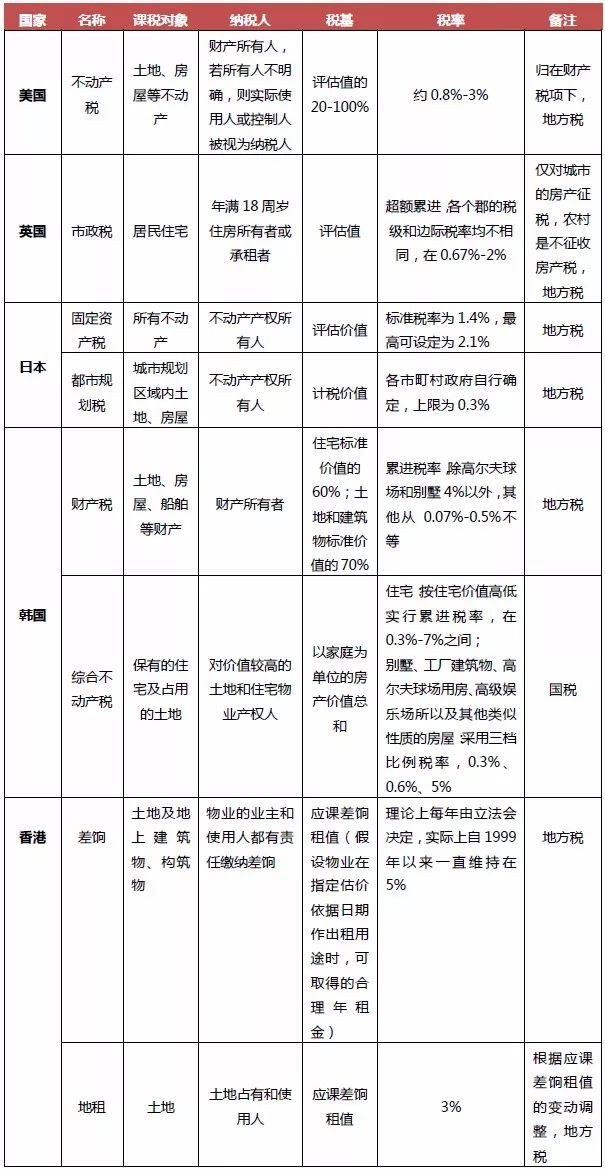

ОД | CIA АҙФҙ | ЦР№ъЦёКэСРҫҝФәЈ¬IDЈәindexsoufun ұајӯ | ЖЛҝЛН¶ЧКјТЈ¬ЧӘФШЗлЧўГчіцҙҰ өјСФЈә 2018Дк3ФВ5ИХЈ¬Хюё®№ӨЧчұЁёжЦРМбөҪЎ°ҪЎИ«өШ·ҪЛ°МеПөЈ¬ОИНЧНЖҪш·ҝөШІъЛ°Бў·ЁЎұЈ¬ҪПЦ®З°өДЛө·ЁёьҪшТ»ІҪЎЈЛжәуЈ¬3ФВ7ИХІЖХюІҝҫНЎ°ІЖЛ°ёДёпәНІЖХю№ӨЧчЎұҙрЦРНвјЗХЯМбОККұЦёіцЈ¬·ҝөШІъЛ°Ҫ«»бІОҝј№ъјКЙП№ІРФөДЦЖ¶ИРФ°ІЕЕөДТ»Р©МШөгЈ¬Н¬КұҙУЦР№ъөД№ъЗйіц·ўәПАнЙијЖ·ҝөШІъЛ°ЦЖ¶ИЎЈ №ъјКЙП№ІРФөДЦЖ¶ИРФ°ІЕЕөДМШөг¶јУРДДР©ДШЈҝОТГЗҙЛҙОҙУҝОЛ°МеПөј°№№іЙТӘЛШөИ¶аёц·ҪГжКиАнЦчТӘ№ъјТ·ҝөШІъЛ°Ј¬ҙУЦРЧЬҪб№йДЙ·ҝөШІъЛ°ЦЖөД№ъјКҫӯСйЈ¬Н¬КұТІМҪМЦ¶ФКРіЎөДІоТм»ҜУ°ПмЎЈОӘБЛёьәГөШҪшРРұИҪП·ЦОцЈ¬ОТГЗЦчТӘ¶Фёч№ъ»төШЗшұЈУР»·ҪЪөД·ҝөШІъЛ°ҪшРРұИҪПЈ¬¶ФНБөШИЎөГ»·ҪЪј°·ҝөШІъҪ»ТЧ»·ҪЪөДПа№ШЛ°·СЙжј°ҪПЙЩЎЈ ЦчТӘҪбВЫ ·ҝөШІъЛ°ФхГҙКХЈҝ ·ҝөШІъЛ°ФЪКАҪз¶аёц№ъјТәНөШЗшХчКХЈ¬·ҝөШІъЛ°ЦЖЙиЦГәНіЖОҪЙПЈ¬ҙжФЪТ»¶ЁІоТмЈ¬ө«ТІҫЯУРТ»¶Ё№ІРФЈә ўЩјЖЛ°ТАҫЭГчИ·ЎўЛ°ВКЛ®ЖҪәПАн Ј¬И·¶ЁЛ°»щКЗЧцәГЛ°КХ№ӨЧчөДЦШТӘЗ°МбәН»щҙЎЈ¬№ъјКЙП¶јНЁ№эНкЙЖНБөШөЗјЗЎўөШј®ПөНіЈ¬МбёЯЛ°КХөДёІёЗ¶ИЈ¬НШҝнЛ°КХГжЎЈН¬КұЈ¬ФЪҝнЛ°»щөД»щҙЎЙПЈ¬·ҝөШІъЛ°ВКЛ®ЖҪТІҪПәПАнЈ¬УлҫӯјГ·ўХ№ПаККУҰЈ¬ІўФЪҫӯјГІЁ¶ҜКұКККұҪөөНІ»¶ҜІъЛ°Л°ВКЎЈ ўЪ·ҝөШІъЛ°ЦЖЙжј°өДЛ°ЦЦ¶аКфУЪөШ·ҪЛ° Ј¬КЗөШ·ҪІЖХюКХИлөДЦчТӘАҙФҙЈ¬·ҝөШІъЛ°ЦчТӘ№йөШ·ҪХюё®Хч№ЬЈ¬ЦРСлХюё®Ц»іРөЈәЬРЎІҝ·ЦөДФрИОЎЈ ўЫ·ҝөШІъЛ°ЦЖДЪНвНіТ»Ј¬·ҝөШІъЛ°·ЁНкЙЖЈ¬ЖХұйҪЁУРІЖІъөЗјЗЦЖ¶ИәНІЖІъЖА№АЦЖ¶И Ј¬ЖдЦРҪЁБў»щУЪјЫЦөөД·ҝөШІъЖА№АМеПөКЗ·ҝөШІъЛ°ХчКХөДЗ°ЦГМхјюЦ®Т»Ј¬ёщҫЭјЫЦөХчКХ·ҝөШІъЛ°ЎЈ ўЬЛ°КХХч№ЬКЦ¶ОРЕПў»Ҝ Ј¬РЕПўјјКх№г·әУҰУГУЪ·ҝөШІъЛ°КХөДХыёц№эіМЈ¬°ьАЁ·ҝөШІъөЗјЗЎўЖА№АЎўДЙЛ°ЙкұЁЎўЛ°ҝоХчКХЎўЛ°Ос»ьІйЎўЛ°ОсРРХюёҙТйәНРРХюЛЯЛПөИёчёц»·ҪЪЈ¬ҪөөНХчЛ°іЙұҫЈ¬МбёЯХч№ЬР§ВКЎЈ ұнЈәІҝ·Ц№ъјТј°ЦР№ъПгёЫ·ҝөШІъЛ°ХчКХЗйҝц

ЈЁЧКБПАҙФҙЈәЦР№ъЦёКэСРҫҝФәЧЫәПХыАнЈ© ·ҝөШІъЛ°өДЧчУГәНУ°ПмЈҝ ҙУ№ъјКҫӯСйАҙҝҙЈ¬НБөШәНІЖІъЛ°ТСКЗҙу¶аКэ·ўҙп№ъјТУЖҫГөДЛ°ЦЦЦ®Т»Ј¬¶ФОИ¶ЁХюё®ІЖХюКХИлЈ¬О¬іЦіЗКРФЛЧӘҫЯУРЦШТӘөДЧчУГЎЈН¬КұЈ¬ЛжЧЕХыМеЛ°КХХюІЯМеПөөДІ»¶ПНкЙЖЈ¬ОЮВЫКЗ¶МЖЪ»№КЗіӨЖЪЈ¬ФЪ·ҝөШІъКРіЎФЛРРЦРИ·КөЖрөҪБЛТ»ЦЦХэ·ҪПтөДТэөјЎЈ·ҝөШІъЛ°іӨЖЪУРАыУЪҪөөН·ҝјЫөДІЁ¶ҜРФЈ¬МбёЯ·ҝөШІъКРіЎФЛРРөДОИ¶ЁРФТСұ»Рн¶а№ъјТЦӨКөЎЈФЪОТ№ъЈ¬Іҝ·ЦіЗКРҙжБҝЧЎ·ҝ№жДЈЕУҙуЈ¬Іҝ·ЦіЗКРҝмЛЩіЗХт»ҜҪЧ¶ОПВИФИ»УРҪП¶аөДФцБҝЧЎ·ҝРиЗуЈ¬ТтҙЛЈ¬Хл¶ФёцИЛЧФУГЧЎ·ҝіЦУР»·ҪЪЛ°ҙУОЮөҪУРөДёДұдҪ«ЦұҪУ¶ФКРіЎөД№©Зу»ъЦЖРОіЙРВөДФӨЖЪТэөјЈ¬ҙУ¶шРОіЙРВөДКРіЎ№©ЗуёсҫЦЈ¬УЙУЪФӨЖЪөДёДұдЈ¬¶Ф¶МЖЪіЙҪ»БҝУРҝЙДЬЖрөҪҪЧ¶ОРФТЦЦЖөДЧчУГЎЈ өдРН№ъјТ»төШЗш·ҝөШІъұЈУР»·ҪЪЛ° №гТеЙПАҙҝҙЈ¬·ҝөШІъЛ°КЗЦё·ҝөШІъҝӘ·ўЎўБчЧӘЎўіЦУР№эіМЦР№ъјТЛщҝОХчөДёіЛ°ЎЈ·ҝөШІъЛ°КХМеПөёщҫЭҝОЛ°»·ҪЪІ»Н¬Ј¬ЦчТӘ·ЦОӘИЎөГЛ°ЎўұЈУРЛ°ЎўЛщөГЛ°ИэҙуАаЎЈ·ҝөШІъЛ°КХМеПөЦРЈ¬№ъјКЙППа¶ФёьЦШКУ¶Ф·ҝөШІъұЈУРЛ°АаөДХчКХЈ¬јҙПБТеЙПөД·ҝөШІъЛ°Ј¬КЗІЖІъЛ°өДТ»ЦЦЈ¬УЦұ»іЖОӘ·ҝОЭЛ°»т·ҝІъЛ°Ј¬КЗЦёөҘҙҝТФ·ҝОЭј°ЖдІъИЁЎўК№УГҪ»ТЧОӘҝОЛ°¶ФПуөДЛ°ЦЦЈ¬»тТФ·ҝІъУлөШІъөД№ІН¬МеОӘҝОЛ°ОпЛщХчКХөДёіЛ°ЎЈ¶шОТ№ъұЈУР»·ҪЪЛ°ФЪХыёц·ҝөШІъЛ°КХМеПөЦРИФҙҰУЪұЯФөөШО»ЎЈ НјЈәөдРН№ъјТ»төШЗш·ҝөШІъЛ°КХМеПө

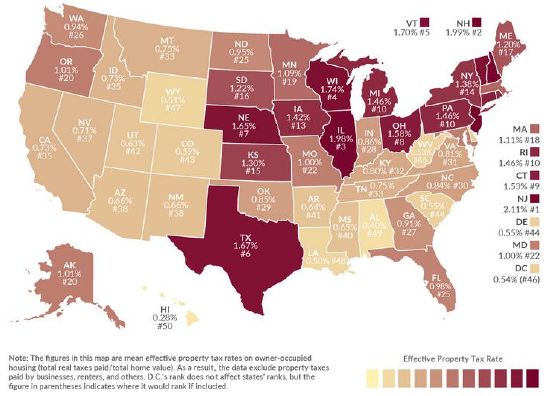

ЈЁЧКБПАҙФҙЈәЦР№ъЦёКэСРҫҝФәЧЫәПХыАнЈ© ГА№ъөД·ҝөШІъЛ°ҫӯАъБЛіӨЖЪөД·ўХ№әННкЙЖЈ¬КЗОч·Ҫ№ъјТЦР·ҝөШІъЛ°ЦЖЧоНкЙЖөД№ъјТЎЈИХұҫөД·ҝөШІъЛ°ЦЖКЗСЗЦЮ№ъјТЦР·ўХ№ҪПФзөДЈ¬ЗТДҝЗ°ТСҫӯРОіЙБЛТ»МЧұИҪПіЙКмөДЛ°КХМеПөЎЈОТ№ъПгёЫ·ўХ№ЗйҝцУлҙуВҪёьОӘҪУҪьЈ¬ЗТПгёЫөД·ҝөШІъЛ°КХЦЖ¶ИТІТСҫӯ№э¶аДк·ўХ№Ј¬ЖдЦЖ¶ИЙијЖЎўЛ°КХХч№ЬЎўЖАЛ°јјКхөИЦо¶а·ҪГжТСИХХйіЙКмЎЈТтҙЛЈ¬ОТГЗСЎФс¶ФГА№ъЎўИХұҫЎўЦР№ъПгёЫөД·ҝөШІъЛ°ХчКХҪшРРҪшТ»ІҪөДСРҫҝЎЈ ГА №ъ ҝОЛ°¶ФПуЈәТФІЖІъРФЦКөД·ҝөШІъЛ°ОӘЦчЈ¬·ҝөШНіТ»ХчКХ ГА№ъКөРР¶ФНБөШЎў·ҝОЭНіТ»ХчКХІЖІъЛ°ОӘЦчМеөД·ҝөШІъЛ°КХЦЖ¶ИЈ¬јҙ·ҝөШІъЛ°өДҝОЛ°¶ФПујИ°ьә¬·ҝІъЈ¬ТІ°ьә¬өШІъЎЈГА№ъ·ҝөШІъЛ°өДХчЛ°·¶О§әӯёЗіЗПзЛщУРөДНБөШәН·ҝІъЎЈГА№ъЛ°·Ё№ж¶ЁЈ¬ІЖІъЛ°өДДЙЛ°ИЛОӘІЖІъөДЛщУРИЛЎЈ ИфЛщУРИЛІ»ГчИ·Ј¬ФтКөјКК№УГИЛ»тҝШЦЖИЛУҰұ»КУОӘ·ҝөШІъЛщУРИЛҪЙДЙ·ҝөШІъЛ°ЎЈ Цчөј¶ФПуЈәөШ·ҪХюё®УөУРТ»¶ЁөДЛ°ХюЧФЦчИЁ ГА№ъөД·ҝөШІъЛ°КЗөдРНөДөШ·ҪЛ°ЦЦЈ¬ЖдЛ°КХБў·ЁИЁЎўҝОЛ°ИЁәНЛ°КХКХИлҫщ№йКфУЪөШ·ҪХюё®Ј¬ КЗөШ·ҪХюё®ЧоЦШТӘөДЛ°КХАҙФҙЎЈ·ҝөШІъЛ°өДБў·ЁИЁјҜЦРУЪПЬ·ЁЈ¬ФЩУЙПЬ·ЁЦұҪУёіИЁёшёчЦЭәНөШ·ҪХюё®ЎЈЦЭХюё®Т»°гФЪЛ°КХЖА№АұкЧјЎўЖА№АіМРтөДҪЁБўЈ¬ТФј°ОӘЖА№АІҝГЕМṩЕаСөөИ·ҪГж·ў»УЧчУГЈ»өШ·ҪХюё®ёәФрЛ°ВКЦЖ¶ЁЎўЛ°КХ»нГвТФј°Л°ҝоХчКХөИЈ¬УЙ»щІгХюё®РРК№Бў·ЁИЁЈ¬К№Л°КХБў·ЁҪПОӘБй»оЎўМщҪьКөјКЗТ¶ФКРіЎјЫЦө·ҙУіЧјИ·Ј¬ёьТЧУЪј°КұөчХыЈ¬ұгУЪ№«ЦЪја¶ҪЎЈёчЦЭФЪ·ҝөШІъЛ°ЦЖөДБў·Ё·ҪГжПа»Ҙ¶АБўЈ¬К№өГёчЦЭ·ҝөШІъЛ°ФЪЛ°ВКЎўЛ°»щәНХч№Ь·Ҫ·ЁөИ·ҪГжҙжФЪЦо¶аІоТмЎЈ ГА№ъУРИЁХчКХ·ҝөШІъЛ°өДХюё®»ъ№№°ьАЁҝӨХюё®ЎўКРХюё®ЎўС§ЗшЈ¬НЁіЈЛөөД·ҝөШІъЛ°ҫНКЗҝӨЛ°ЎўіЗКРЛ°әНС§ЗшЛ°ХвИэПоЧЬәНЎЈС§ЗшөДҝӨЛ°ЎўіЗКРЛ°әНС§ЗшЛ°ИэХЯөДұИАэОӘ1:1:5Ј¬С§ЗшЛ°ХјұИЧоҙуЈ¬Жд·ҝөШІъЛ°КХКХИлҙу¶аУЙКРЎўХтХюё®Л°ОсҫЦҙъОӘХчКХЎЈ ·ҝөШІъЛ°КЗГА№ъөШ·ҪХюё®ІЖХюКХИлөДЦчТӘАҙФҙЈ¬Т»°гХјөШ·ҪІЖХюКХИлөД50%Ў«80ЈҘЎЈ іэВнАпАјЦЭөД·ҝөШІъЛ°УЙЦЭХюё®ХчКХЦ®НвЈ¬ГА№ъЖдЛь49ёцЦЭ¶јКЗ№йөШ·ҪХюё®ХчКХЎЈ·ҝөШІъЛ°ТІКЗГА№ъЖҪәвөШ·ҪІЖХюФӨЛгөДЦШТӘКЦ¶ОЈ¬К№өШ·ҪХюё®ЧйЦҜІЖХюКХИлөДДЬБҰөГөҪёЯР§·ў»УЎЈ Л°»щИ·¶ЁЈәіЙКмөД·ҝөШІъјЖЛ°јЫЦөЖА№АМеПөЈ¬НкЙЖөДІЖІъРЕПў№ЬАнЦЖ¶И ГА№ъ·ҝөШІъЛ°Л°»щОӘ·ҝөШІъЖА№АјЫЦөөДТ»¶ЁұИАэЈ¬ёчЦЭ№ж¶ЁІ»Н¬Ј¬ҙУ20%Ў«100%І»өИЎЈ НЁ№э·ҝөШІъјЖЛ°јЫЦөЖА№АМеПө¶Ф·ҝөШІъөДКРіЎјЫЦөҪшРР¶ЁЖЪЖА№АЈ¬ІўҪ«ЖдЧчОӘ·ҝөШІъјЖЛ°ТАҫЭЎЈ ГА№ъёчөШ·ҪХюё®¶јЙиУР¶АБўөД·ҝөШІъјЫЦөЖА№АІҝГЕЈ¬КЗөШ·ҪХюё®өДЦұКфІҝГЕ»төШ·ҪІЖХюІҝГЕПВКфөДЦ°ДЬ»ъ№№Ј¬УРЧЁТөөДЖАЛ°ИЛФұ¶Ф·ҝөШІъјЫЦөҪшРРЖА№АЎЈ·ҝөШІъЛ°КХөДХч№Ь№ӨЧчФтУР·ҝөШІъЛ°КХөДХч№ЬІҝГЕЈ¬УЙЧЁГЕҙУКВ·ҝөШІъЛ°ОсХчКХөД№ЩФұёәФрЎЈ НЁ№эІЖІъРЕПў№ЬАнЦЖ¶ИК№·ҝөШІъјЫЦөЖА№АёьЧјИ·ЎўНёГчЎЈ ГА№ъІЖІъРЕПў№ЬАнЦЖ¶ИІЙУГјЖЛг»ъёЁЦъЕъБҝЖА№АПөНіәНөШАнРЕПўПөНі¶Ф·ҝөШІъјЖЛ°јЫЦөҪшРРЖА№АЈ¬ІўәПАнФЛУГұИҪП·ЁЎўіЙұҫ·ЁЎўКХТж·ЁҪЁБўЖА№АДЈРНЈ¬К№ЧЬМеЖА№АОуІо»щұҫұЈіЦФЪ2%ТФДЪЎЈЖА№АПөНіКөПЦБЛРЕПўәНКэҫЭөД№ІПнЈ¬ҝЙТФҪ«НБөШЎў·ҝөШІъөДІв»жЎўЖА№АЧКБПЎўАъДкјЫЦөұд»ҜЎўХчЛ°ЗйҝцөИ¶а·ҪГжөДКэҫЭҝвРЕПўУлөШНјХыәПБҙҪУЈ¬Н¬КұФЪНшЙП№«ІјЈ¬ұЈЦӨБЛ·ҝөШІъјЫЦөЖА№А№эіМЦРөДГҝТ»ёцІҪЦ蹫ҝӘЎўНёГчЎЈ НЁ№эИэј¶ХщТйҙҰАн»ъЦЖ»ҜҪвЖА№А№эіМЦРөДҫА·ЧЎЈ ИфДЙЛ°ИЛ¶Ф·ҝөШІъјЖЛ°јЫЦөөДЖА№АУРХщТй,ҝЙТФПтЧціц·ҝөШІъјЫЦөЖА№АөД»ъ№№МбіцЙПЛЯ,ТӘЗуЦШ№АЈ»ТІҝЙТФПтЧціц·ҝөШІъјЫЦөЖА№А»ъ№№өДЙПј¶ЙкЛЯЈ»ИФІ»·юөД,ҝЙТФПт·ЁФәМбіцЛЯЛПЈ¬ЖА№А№ЩФұёщҫЭЕРҫцҪб№ыРЮёД»тО¬іЦ·ҝөШІъөДјЖЛ°јЫЦөЎЈ Л°ВКСЎФсЈәТтөШ·ҪХюё®ГҝДкКХЦ§ФӨЛгЗйҝцІ»Н¬¶шУРЛщІоұр ГА№ъ·ҝөШІъЛ°ЧсСӯЎ°ТФЦ§¶ЁКХЎұөДФӯФтЈ¬Л°ВКУЙөШ·ҪХюё®ёщҫЭұҫДк¶ИІЖХюЦ§іцФӨЛгәНЛ°»щёЎ¶ҜИ·¶ЁЎЈ ТтҙЛЈ¬ёчёцөШ·ҪПҪЗшөДЛ°ВК»бУРЛщІоТмЈ¬ҙуІҝ·ЦөШЗшөДЛ°ВКЛ®ЖҪФЪ0.8%Ў«3%Ц®јдЎЈҙЛНвЈ¬өШ·ҪХюё®»бёщҫЭЗйҝцөДұд»Ҝ¶ФЛ°ВКҪшРРІ»¶ПөчХыЈ¬ ИзФЪИЛҝЪГЬјҜөДҙуіЗКРЕҰФјЈ¬Жд·ҝөШІъЛ°өДЛ°ВКҪПЖдЛыөШЗшТӘёьёЯЈ»Т»Р©өШ·ҪХюё®»бҝјВЗөҪНЁ»хЕтХНТтЛШ¶ш¶Ф·ҝөШІъЛ°Л°ВКҪшРРөчХыЎЈ ДҝЗ°ГА№ъФјИэ·ЦЦ®¶юөШЗш·ҝөШІъЛ°ВКөНУЪ1%Ј¬ЖҪҫщЦРПЯөШІъЛ°ВККЗ1.04%ЧуУТЎЈ БнНвГА№ъ·ҝөШІъЛ°ұд¶ҜЦчТӘ¶ФУҰЧЕөШ·ҪХюё®өДФӨЛгИұҝЪЈ¬¶шІ»КЗ°ҙХХ·ҝөШІъКРіЎөДІЁ¶ҜАҙөчҪЪЎЈФЪГА№ъ·ҝөШІъөДЛ°КХМеПөЦРТІҙжФЪЧЕВдәуөШЗшУЙУЪЛ°ФҙЙЩөјЦВЛ°ВКёЯЈ¬¶ш·ўҙпөШЗшУЙУЪЛ°ФҙідЧгөјЦВЛ°ВКёьөНөДОКМвЎЈ НјЈәГА№ъёчөШ·ҝөШІъЛ°ВК·ЦІјЈЁ2014ІЖДкЈ©

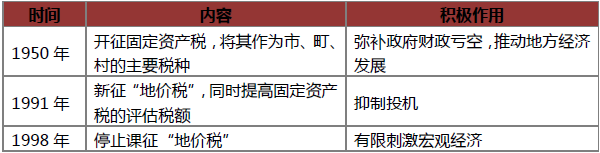

ЈЁЧКБПАҙФҙЈәTax FoundationЈ© јхГвЗйҝцЈәёчЦЭҫщУРПкПёәНСПёсөД№ж¶ЁЈ¬ЦчТӘХл¶ФөНКХИлИәМе іэБЛ¶ФУГУЪХюё®Ўў·ЗУӘАыЧйЦҜЎўҪМУэЧйЦҜЎўЧЪҪМЧйЦҜЎўҙИЙЖЧйЦҜөИУөУРөД·ҝөШІъНкИ«ГвХч·ҝөШІъЛ°НвЈ¬УРР©ЦЭХюё®ФКРнЖдПВКфөДөШ·ҪХюё®ҫц¶ЁДіР©Л°КХ»нГвПоДҝЎЈХвР©Л°КХУЕ»ЭХюІЯҙу¶аХл¶ФөНКХИлХЯЎўАПДкИЛЎўІРјІИЛөИИхКЖИәМе»тНЛОйҫьИЛөИЈ¬ЦјФЪҪөөНЦРөНКХИлИәМеөДЛ°КХёәөЈЎЈ»№УРТ»Р©ЦЭХюё®НЁ№эБЛПЮЦЖ·ҝөШІъЛ°ёәөЈөДМхҝоЈ¬ИзјУАыёЈДбСЗЦЭөДөЪ13әЕ·Ё°ё№ж¶ЁЈ¬·ҝөШІъЛ°ёәөЈІ»өГі¬№э·ҝөШІъјЫЦөөД1%Ј»іэ·З·ҝөШІъТЧЦчЈ¬·ҝөШІъЛ°Л°»щУҰТФ1975ДкөДЖА№АјЫЦөИ·¶ЁЈ¬јҙК№ТЧЦчәуРиТӘЦШРВЖА№АЈ¬ЖА№АјЫЦөТІІ»өГі¬№эГҝДк2%өДФц·щЎЈГА№ъХл¶Ф·ҝөШІъЛ°ЦЖөДјхГвХюІЯИ·ұЈБЛБў·ЁөДИЁНюРФУлБй»оРФЈ¬¶Ф·ҝөШІъЛ°Л°КХёәөЈФЪДЙЛ°ИЛЦ®јдөД·ЦЕдј°»щІгХюё®№«№І·юОсөДМṩІъЙъБЛј«ОӘЦШТӘөДУ°ПмЎЈ Л°КХЧчУГЈә·ҝөШІъЛ°өДЦчТӘ№ҰДЬКЗөчҪЪІЖХюКХЦ§¶ш·ЗУҰ¶Ф·ҝөШІъКРіЎІЁ¶Ҝ ЧЬМеАҙҝҙЈ¬ГА№ъХюё®ФЪ·ҝөШІъЛ°ВКЦЖ¶ЁКұід·ЦҝјВЗҫУГсөДКХИлЛ®ЖҪј°Пы·СДЬБҰЈ¬ФЪІ»Н¬өШЗшІЙУГІ»Н¬Л°ВКЈ¬ІўіцМЁХл¶ФІ»Н¬ИЛИәЎўІ»Н¬ЗйҝцККУГөДЛ°КХјхГвХюІЯЈ¬УРАыУЪФцЗҝХюё®ХюІЯ¶ФҫӯјГ»·ҫіөДККУҰРФЎЈҙЛНвЈ¬ЦөөГЧўТвөДКЗЈ¬ГА№ъ·ҝөШІъЛ°өДұд¶ҜЦчТӘ¶ФУҰЧЕөШ·ҪХюё®өДФӨЛгИұҝЪЈ¬¶шІ»КЗ°ҙХХ·ҝөШІъКРіЎөДІЁ¶ҜАҙөчҪЪЈ¬ТтҙЛЈ¬ИПОӘҝЙТФҪ«·ҝөШІъЛ°јтөҘЧчОӘ·ҝөШІъКРіЎөчҝШ№ӨҫЯІўІ»іЙБўЎЈ ҙУХвёцҪЗ¶Иіц·ўЈ¬ФЪГА№ъ·ҝөШІъөДЛ°КХМеПөЦРТІҙжФЪЧЕВдәуөШЗшУЙУЪЛ°ФҙЙЩөјЦВЛ°ВКёЯЈ¬¶ш·ўҙпөШЗшУЙУЪЛ°ФҙідЧгөјЦВЛ°ВКёьөНөДОКМвЈ¬ХвёцПЦПуәЬәГөШЛөГчБЛГА№ъ·ҝөШІъЛ°ВКөДұд¶ҜКЗёщҫЭІЖХюКХЦ§¶ш·З·ҝөШІъКРіЎөДІЁ¶ҜЎЈ ИХ ұҫ ФЪЦЪ¶аСЗЦЮ№ъјТЦРЈ¬ИХұҫ·ҝөШІъЛ°ЦЖ·ўХ№ҪПФзЈ¬ЖдЦЖ¶ИМеПөјёҫӯұдЗЁЈ¬ДҝЗ°ТСҫӯРОіЙБЛТ»МЧұИҪПіЙКмөДЛ°КХМеПөЎЈ ИХұҫҫӯАъ№эБҪҙОЦШҙуөД·ҝөШІъЛ°КХЦЖ¶ИёДёпЎЈ ¶юХҪәуЈ¬ИХұҫХюё®ОӘБЛФцјУІЖХюКХИлЈ¬ҝӘКјХчКХ·ҝөШІъЛ°Ј¬ЦчТӘ°ьАЁ№М¶ЁЧКІъЛ°ЎўіЗКР№ж»®Л°әНУӘТөіЎЛщЛ°Ј¬И·БўБЛИХұҫПЦҙъ·ҝөШІъЛ°ЦЖөД»щұҫјЬ№№ЎЈ80ДкҙъД©ИХұҫөД·ҝөШІъЕЭДӯСПЦШЎЈ1991ДкЈ¬ИХұҫХл¶ФНБөШұЈУР»·ҪЪХчКХЎ°өШјЫЛ°ЎұЈ¬ТӘЗуНБөШіЦУРИЛРлПт№ъҝвҪЙДЙНБөШұЈУРЛ°Ј¬ҙЛәуЈ¬ИХұҫ·ҝөШІъјЫёсСёЛЩПВөшЈ¬ЕЭДӯЖЖГрЎЈ1998ДкСЗЦЮҪрИЪОЈ»ъКұЈ¬ИХұҫОӘБЛҙМјӨәк№ЫҫӯјГЈ¬НЈЦ№БЛ¶ФЎ°өШјЫЛ°ЎұөДҝОХчЎЈ ИХұҫКөРРИэј¶Хюё®Л°ИЁПа»Ҙ¶АБўөД·ҝөШІъЛ°ЦЖ¶ИЈ¬ өЪТ»ј¶КЗЦРСлХюё®Ј¬өЪ¶юј¶КЗ¶јЎўөАЎўё®ЎўПШЈ¬өЪИэј¶КЗКРЎўо®ЎўҙеЎЈИХұҫөД·ҝөШІъЛ°КХ»щұҫУЙөАё®ПШәНКРо®ҙеөШ·ҪХюё®Хч№ЬЈ¬КфУЪөШ·ҪЛ°ЎЈЦРСлХюё®ёәФрЦЖ¶Ё·ҝөШІъЛ°»щұҫ·ЁЈ¬ө«Ц»¶Ф·ҝөШІъЛ°·ЁөДҙуёЩәНФӯФтҪшРР№ж¶ЁЈ¬Л°ДҝЎўҝОЛ°ҝНМеЎўҝОЛ°ұкЧјөИУЙөШ·ҪХюё®ҫц¶ЁЈ¬ІўЧФРРЦЖ¶ЁКөК©МхАэЎЈИХұҫҙУ1950ДкҝӘКјХчКХ·ҝөШІъЛ°әуЈ¬ЖдФЪөШ·ҪЛ°ЧЬКХИлөДХјұИТ»ЦұұЈіЦФЪ40%ТФЙПЈ¬КЗ»щІгХюё®ІЖХюКХИлЧоЦШТӘөДАҙФҙЎЈ ИХұҫ·ҝөШІъЛ°ЦЦЖлИ«ЎўЛ°ЦЖҪб№№Па¶ФНкХыЈ¬Ҫ«·ҝөШІъЛ°өДҝОХчјҜЦРУЪұЈУР»·ҪЪ,¶шИЎөГәНЧӘИГ»·ҪЪөДЛ°ёәПа¶ФҪПЗбЎЈ ФЪИХұҫЈ¬І»¶ҜІъұЈУРАаҝОЛ°ЦчТӘ°ьАЁ№М¶ЁЧКІъЛ°әНіЗКР№ж»®Л°Ј¬ҫщОӘөШ·ҪЛ°ЈЁКРо®ҙеЛ°Ј©,ТФКРіЎјЫЦөОӘҝОЛ°ТАҫЭЈ¬¶ФНБөШЎўҪЁЦюОпҪшРРҝОХчЎЈ·ҝөШІъөДјЖЛ°јЫЦөЖА№АГҝИэДкТ»ҙОЈ¬ФЪЖдәуБҪДкЦРЈ¬ИзОЮЦШҙуёДұдЈ¬Т»°гІ»ЦШРВ№АјЫЎЈИХұҫөД·ҝөШІъјЖЛ°јЫЦөЖА№А№ӨЧчЦчТӘУЙІ»¶ҜІъјш¶ЁРӯ»бәННБөШјш¶ЁОҜФұ»б№ІН¬ёәФр,ЖА№АөДЦчТӘТАҫЭКЗЎ¶І»¶ҜІъјш¶ЁЖА№А·ЁЎ·ЎЈИХұҫКөРРНЖ¶ҜНБөШХюІЯәНФцјУІЖХюКХИл»мәПРН·ҝөШІъЛ°КХЦЖ¶ИЈ¬¶ФНБөШәНЧЎХ¬·ЦұрХчЛ°Ј¬ІўККУГІоұрЛ°ВКЎЈ ұнЈәИХұҫ·ҝөШІъЛ°ЦЖ·ўХ№

ЈЁЧКБПАҙФҙЈәЦР№ъЦёКэСРҫҝФәЧЫәПХыАнЈ© ОӘјж№ЛЙз»б№«ЖҪЈ¬ИХұҫХл¶Ф№М¶ЁЧКІъЛ°әН¶јКР№ж»®Л°ТІУРПаУҰөДјхГвХюІЯЎЈіэБЛ¶ФХюё®ЎўС§РЈЎў»ККТЎўД№өШөИУРМШКвУГНҫөД·ҝөШІъГвХч№М¶ЁЧКІъЛ°НвЈ¬ИХұҫ·ҝөШІъёщҫЭЧЎХ¬УГөШГж»эҙуРЎЎўРВҫЙіМ¶ИІ»Н¬Ј¬ҫщҝЙ»сөГТ»¶ЁұИАэөДЛ°КХУЕ»ЭЎЈјЖЛ°јЫЦөөНУЪ30НтИХФӘөДНБөШәНјЖЛ°јЫЦөөНУЪ20НтИХФӘөД·ҝОЭЈ¬ҫщГвХч№М¶ЁЧКІъЛ°ЎЈ¶ФАПҫЙ·ҝОЭҪшРРҝ№ХрёДФмЈ¬ҝЙ»сИЎ1-3ДкІ»өИөД№М¶ЁЧКІъЛ°әНіЗКР№ж»®Л°јхГвЎЈ¶Ф·ҝОЭҪшРРҪЪДЬёДФмЈ¬ТІҝЙТФПнКЬ1/3өД№М¶ЁЧКІъЛ°јхГвЎЈБнНвЈ¬Хл¶Ф65ЛкТФЙПөДАПДкИЛ»тІРјІИЛ¶Ф100ЖҪ·ҪГЧТФДЪөД·ҝОЭҪшРРОЮХП°ӯНЁөАёДҪЁөДЗйҝцЈ¬ҝЙТФПнКЬ1/3өД№М¶ЁЧКІъЛ°јхГвЎЈ ЧЬМеАҙҝҙЈ¬ИХұҫФЪІ»¶ҜІъИЎөГЎўұЈУРәНЧӘИГёчёц»·ҪЪҪЁБўЖрТ»МЧПа¶ФНкЙЖөД·ҝөШІъЛ°ЦЖЎЈИХұҫ·ҝөШІъЛ°ЦЖёДёпН»іцБЛЧКФҙУРР§АыУГөДЦШТӘРФЈ¬№№ҪЁБЛЧКФҙРФ·ҝөШІъЛ°КХМеПөЎЈ ЦР№ъПгёЫ ПаҪПЕ·ГАөИ№ъЈ¬ОТ№ъПгёЫөДИЛОД»·ҫіЎўҫӯјГөШАнЎўЙз»бНщАҙУлҙуВҪёьОӘҪУҪьЈ¬ПгёЫөД·ҝөШІъЛ°КХЦЖ¶Иҫӯ№э¶аДк·ўХ№Ј¬ЖдЦЖ¶ИЙијЖЎўЛ°КХХч№ЬЎўЖАЛ°јјКхөИЦо¶а·ҪГжТСИХХйіЙКмЎЈ Ул·ҝөШІъЛ°Па¶ФУҰөДЈ¬ПгёЫХчКХөДКЗЎ°ІовГЎұЎўЎ°өШЧвЎұәНЎ°ОпТөЛ°ЎұЎЈЖдЦРЎ°ІовГЎұәНЎ°өШЧвЎұКЗХл¶Ф·ҝІъОпТөФЪұЈУР»·ҪЪХчКХөДЛ°Ј¬КфУЪІЖІъЛ°ЎЈОпТөЛ°КфУЪБчЧӘЛ°Ј¬КЗДЙЛ°ИЛОӘФЪПгёЫіЦУРОпТөІўіцЧвЧ¬ИЎАыИуЛщҪЙҪ»өДЛ°ҝоЎЈЦ»іЦУРОпТөІ»РлҪЙҪ»ОпТөЛ°Ј¬ө«ИФРлҪЙҪ»ІовГЈЁІҝ·ЦОпТөёьРлҪЙДЙөШЧвЈ©ЎЈ ІовГ ІовГөДҪЙДЙЦчМеЈә Л«ЦШҪЙДЙІовГөДФрИОКЗПгёЫІовГЛ°ЦЖөДМШЙ«ЎЈ°ҙХХ·ЁВЙ№ж¶ЁЈ¬ИзГ»УРЖдЛыРӯТйЈ¬ІовГУЙК№УГИЛҪЙДЙЈ¬Из№ыК№УГИЛГ»УРҪЙДЙЈ¬ДЗГҙІовГОпТө№АјЫКрҝЙТФПтІъИЁЛщУРИЛЧ·ҪЙЈ»¶шИз№ыІъИЁИЛТСҫӯҪЙДЙІовГЈ¬ДЗГҙІъИЁИЛТІҝЙТФ°ҙЧвФјМхҝоПтК№УГИЛЧ·МЦТСҪЙҝоПоЎЈ УҰҝОІовГЧвЦөЈЁЛ°»щЈ©Јә КЗІОҝјН¬ЗшАаЛЖОпТөУЪ№АјЫЖЪјдЧвҪрөДКРјЫЈЁјЩЙиОпТөФЪЦё¶Ё№АјЫТАҫЭИХЖЪЧчіцЧвУГНҫКұЈ¬ҝЙИЎөГөДәПАнДкЧвҪрЈ©Ј¬°ҙХХОпТөөДГж»эЎўО»ЦГЎўЙиК©ЎўЦКЛШј°№ЬАнЛ®ЖҪөИҪшРРөчХы¶шјЖЛгЎЈ»щУЪ№«ЖҪ·ЦЕдөДҝјВЗЈ¬ПгёЫІовГОпТө№АјЫКрГҝДк¶ј»бёьРВОпТөөДУҰҝОІовГЧвЦөЎЈПгёЫЖА№АІовГөД№АјЫ·Ҫ·ЁКУОпТөөҘО»РФЦКј°ЧвҪрЧКБП¶а№С¶ш¶ЁЈ¬ҙуІҝ·ЦОпТөөД№АјЫҫщҝЙІОҝјЖдЧвҪрЧКБПЈ¬ө«ФЪИұ·ҰЧвҪрЧКБПҝЙ№©ІОҝјөДЗйҝцПВЈ¬»тНЁ№э·ЦОцУР№ШТөОсөДКХЦ§КэҫЭЈ¬»тІОҝјҪЁЦюіЙұҫөД№АјЫ·Ҫ·ЁЎЈ ІовГөДЛ°ВКЈә АнВЫЙПУҰГҝДкУЙБў·Ё»бҫц¶ЁЈ¬¶шКөјКЙПЈ¬ЧФ1999ДкТФАҙПгёЫөДІовГЛ°ВКТ»ЦұО¬іЦФЪ5%өДЛ®ЖҪЎЈ ІовГ»нГвЈәПгёЫІовГЛ°ГҝјҫФӨҪЙЈ¬Ц»УРЙЩКэОпТө»нГвЈ¬ »нГвІовГУл·сТ»°гРиТӘҝјВЗөДТтЛШ°ьАЁЈә»щУЪЙз»бЈЁИз·ШөШЎў»рФбіЎЈ©ЎўРРХюЈЁИзөНУЪ¶©ГчУҰҝОІовГЧвЦөөДОпТөөҘО»Ј©ЎўХюЦОЈЁИзБмКВ№ЭХјУГөДОпТөј°ҫьКВУГөШЈ©Ј¬ТФј°АъК·ЈЁИзИфёЙРВҪзПзҙеКҪОЭУоЈ©өИ·ҪГжЎЈҙЛНвЈ¬Хюё®»№УРИЁАыПтІовГҪЙДЙИЛНЛ»№»тҝнјхІовГЎЈұИИзЈ¬ҫӯјГЧҙҝцҪПІоКұЈ¬Хюё®ҝЙЦЖ¶ЁТ»Р©јхГвҙлК©Ј¬ҪөөНҫУГсЛ°ёіЎЈ ЧЬМеАҙҝҙЈ¬ЗТПгёЫІовГЛ°ЦЖҫЯУРјтЛ°ЦЖЎўҝнЛ°»щЎўөНЛ°ВКЎўСПХч№ЬөДМШөгЈ¬ПгёЫІовГ¶ФЛщУРАаұрөД·ҝОЭЈ¬¶јКЗ°ҙХХПаН¬»щЧјЖА№АУҰҝОІовГЧвЦөЈ¬ЗТПгёЫІовГОпТө№АјЫКрГҝДк¶ј»бёьРВЈ¬И·ұЈБЛ№«ЖҪ·ЦЕдЎЈ өШЧв ПгёЫНБөШТ»°гУЙХюё®ТФЕъЧвРОКҪЧвіцЈ¬іРЧвИЛРлПтХюё®ҪЙё¶өШЧвЈ¬ТФ»»ИЎЧвБЮЖЪДЪНБөШөДХјУГәНК№УГИЁЎЈПгёЫРлЖА№АөШЧвөДОпТө°ьАЁИэАаЈәРВҪзәНРВҫЕБъЈЁҪзПЮҪЦТФұұЈ©өДОпТөЈ»1985Дк5ФВ27ИХ»тТФәу»сЕъНБөШЖхФјөДОпТөЈ»»сөГФЪ1985Дк5ФВ27ИХ»тТФәуСУЖЪөДІ»ҝЙРшЖЪЖхФјөДОпТөЈ¬ТөЦчРлЧФЖхФјРшЖЪИХЖрЈ¬°ҙУҰҝОІовГЧвЦөөД3%ҪЙё¶өШЧвЈ¬КөјККэ¶оёщҫЭУҰҝОІовГЧвЦөөДұд¶Ҝ¶шөчХыЎЈПгёЫ»Ш№йј°ПгёЫМШұрРРХюЗшХюё®іЙБўәуЈ¬Хл¶Ф1997Дк6ФВ30ИХТФәуЖЪВъ¶шГ»УРРшЖЪИЁАыөДНБөШЖхФјЈ¬№ж¶ЁУЙЕъЧвИХЖрЈ¬РВЕъНБөШЖхФјөДДкЖЪ¶ЁОӘ50ДкЈ¬іэМШКвУГНҫЖхФјј°¶МЖЪЧвФјіэНвЈ¬іРЧвИЛіэҪЙё¶өШјЫНвЈ¬»№РлУЙЕъЧвөұИХЖрГҝДкҪЙДЙөШЧвЈ¬ҝо¶оПаөұУЪЕъЧвНБөШУҰҝОІовГЧвЦөөД3%ЎЈ №АјЫКрёәФрёщҫЭЎ¶өШЧвМхАэЎ·ХчКХөШЧвЈ¬¶шөШХюЧЬКрёәФрЧ·КХЗ·ҪЙөШЧвөДЦҙ·ЁРР¶ҜЎЈУлІовГАаЛЖЈ¬өШЧвТІКЗГҝјҫКЧФВПт№АјЫКрФӨҪЙЈ¬ИзФЪПЮЖЪҪмВъИФОҙҪЙҪ»Ј¬РлХчКХёҪјУ·СЎЈИфНБөШөДөШЧв»тЖЪәуХчКХөДёҪјУ·СОҙУРҪЙҪ»өШХюЧЬКрҝЙЧсСӯ·ЁВЙіМРтКХ»ШНБөШЎЈ ҪбУпЈәОҙАҙөД·ҪПт ФЪЛ°КХ№«ЖҪЎўР§ВКЎўОИ¶ЁФӯФтөДЗ°МбПВЈ¬ёщҫЭРВЛ°ЦЖУЕ»ҜАнВЫәНөНЛ°ВКЎўҝнЛ°»щЎўјтЛ°ЦЖЎўСПХч№ЬөДХюІЯЦчХЕЈ¬ҪЁБўҝнЛ°»щЎўЙЩЛ°ЦЦЎўөНЛ°ВКөД·ҝөШІъЛ°ЦЖМеПөКЗ№ъјКЙП№ІРФөДЦЖ¶ИРФ°ІЕЕөДМШөгЎЈҪијш№ъјКҫӯСйЈ¬№№ҪЁОТ№ъНкХыөД·ҝөШІъЛ°КХМеПөЈ¬УЕ»Ҝ·ҝөШІъЛ°ЦЖҪб№№өД»щұҫ·ҪПтФЪУЪЈә өЪТ»Ј¬·ҝөШІъЛ°ДЙИлХыёцЛ°КХМеПөёДёпНЁЕМҝјВЗЎЈ ·ҝөШІъЛ°ЦЖөДЙијЖәНёДёпұШРлУлЖдЛыЛ°КХНіТ»ҝјВЗЈ¬ҙУІЖЛ°ёДёпХыМеёЯ¶ИАҙҪшРРНЁЕМҝјВЗЎЈ өЪ¶юЈ¬әПАнСЎФс·ҝөШІъЛ°ЦЖЎЈ И·БўЎ°ГчЧвЎўХэЛ°ЎўЙЩ·СЎұөДёДёп№ЫДоЈ¬өчХыПЦУРНБөШЛ°ЦЦЎўЛ°ВКЈ¬ЦЖЦ№ВТКХ·СЎў№ж·¶КХ·СЦЦАаәНұкЧјЈ¬АнЛіДҝЗ°·ҝөШІъТөөДЛ°·С№ШПөЈ¬ҪЁБўНіТ»өД·ҝөШІъЛ°ЦЖЎЈ өЪИэЈ¬јбіЦҝнЛ°»щЎўЙЩЛ°ЦЦЎўөНЛ°ВКФӯФтЎЈ ҝнЛ°»щЈә¶Фҙу¶аКэ·ҝөШІъУөУРХЯХчЛ°Ј¬Ҫц¶Ф№«№ІЎўҙИЙЖ»ъ№№өИЙЩКэЧйЦҜГвЛ°Ј»ЙЩЛ°ЦЦЈәУР№Ш·ҝөШІъЛ°ЦЦҪПЙЩЈ»өНЛ°ВКЈәұЬГвЛ°ёә№эЦШЈ¬Т»°г·ҝөШІъЛ°ВКЙиЦГҪПөНЎЈ өЪЛДЈ¬ұЬГвЦШёҙХчЛ°ЎЈ ҙУЦР№ъөД№ъЗйіц·ўАҙәПАнЙијЖ·ҝөШІъЛ°ЦЖ¶ИЎЈұИИзЛөәПІўХыәППа№ШөДЛ°ЦЦЎўәПАнҪөөН·ҝөШІъФЪҪЁЙиҪ»ТЧ»·ҪЪөДТ»Р©Л°·СёәөЈөИЎЈ өЪОеЈ¬јж№ЛЙз»б№«ЖҪЈ¬ІЙУГІоұр»ҜЛ°ВКЈ¬ АыУГЛ°КХ»нГвХюІЯәПАнҪшРР¶юҙОөчҪЪЈ¬ід·ЦҝјВЗІ»Н¬ИәМеөДЛ°ёәҪб№№ЎЈ өЪБщЈ¬ЦШРВөчХы·ҝөШІъЛ°ФЪөШ·ҪІЖХюКХИлЦРөДҪб№№ЎЈ ЦрІҪК№·ҝөШІъЛ°іЙОӘөШ·ҪІЖХюЦчТӘАҙФҙЈ¬іӨЖЪАҙҝҙЈ¬·ҝөШІъЛ°УҰіЙОӘХюё®ІЖХюКХИлөДЦчТӘЧйіЙІҝ·ЦЎЈ өЪЖЯЈ¬ҪЁБў·ҝөШІъЛ°КХ№ЬАнМеПөЎЈ НкЙЖөДІЖІъРЕПў№ЬАнЦЖ¶ИЈ¬ҪЁБўҪЎИ«·ҝөШІъөЗјЗ№ЬАнЦЖ¶ИәН·ҝөШІъЖА№АЦЖ¶ИЈ¬УЙХюё®ЧЁГЕЙиБў¶АБўөД·ҝөШІъ№АјЫ»ъ№№Ј¬ёәФрЙжЛ°·ҝөШІъјЫёсөД№«ХэЎўәПАнЎўЧјИ·№А¶ЁЎЈ өЪ°ЛЈ¬И·Бў·ҝөШІъХчЛ°ЦчМеКұРиҪбәПІ»Н¬Ігј¶Хюё®өДХ®ОсЗйҝцЈ¬ТАҫЭІ»Н¬Ігј¶Хюё®ФЪ№«№І»щҙЎЙиК©өИ·ҪГжөДЦ§іцҪб№№ҪшРРИ·¶ЁЈ¬ ұЈЦӨИЁФр¶ФөИЎЈ өЪҫЕЈ¬Н¬ІҪНЖҪшЕдМЧҙлК©ёДёпЎЈ ҙУ№ъјКҫӯСйАҙҝҙЈ¬·ҝөШІъЛ°өДәПАнЎў№«ЖҪХчКХЙжј°өҪЦо¶аІҝГЕөДУРР§ЕдәПЈ¬ёчПоРРХю№ӨҫЯөДёЯР§К№УГЈ¬РиТӘҪшРРәПАнөДНііпНЖҪшЎЈ НјЈәЦР№ъНЖҪш·ҝөШІъЛ°ЦЖёДёпПа№ШЛө·ЁөДұд»Ҝ

|

Па№ШОДХВ

¶ҜІъөЈұЈИЪЧК ИХұҫЖуТөөДҫИГьЛ®

ИХұҫҪ«КөРРПЯЙПҪ»ТЧ№ә·ҝ ЗИ°ыПнКЬНшВзұгАы

¶«ҫ©ЎўҙуЪжКў»бФЖјҜЈ¬ИХұҫ·ҝІъУӯК®Дк»ЖҪрЖЪЈЎ

өұДкИХұҫ·ҝјЫЎ°ұАЕМЎұЈ¬ДЗР©Ў°Г»ВтЎұ·ҝЧУөДИЛЈ¬әуАҙ№эөГФхСщЈҝ

ТЯЗйПВЈ¬Н¶ЧКҫЮН·әЪКҜФЩН¶1500ТЪГАҪрЦШІЦИХұҫ·ҝІъ

ИХұҫ·ҝІъН¶ЧКЧојСКұЖЪөҪЈЎН¶ЧКТөБъН·¶ј°®өДИХұҫЈ¬Вт№эІЕЦӘөАУР¶аПгЈЎ

ХФҪЁЈәИЪЧККХҪфУл·ҝјЫұААЈ-90Дк3ФВИХұҫіцМЁЧоСП·ҝИЪХюІЯәу

ЗбіЦУРЦШҪ»ТЧөДөВ№ъУлПа»Ҙ¶АБўөДИХұҫ·ҝөШІъЛ°ЦЖ¶И

ИЛҝЪПВҪөІ»КЬИХұҫ·ҝөШІъөДУ°Пм

ИХұҫ·ҝөШІъёҙЛХОЮКУИЛҝЪПВҪө

МШАКЖХФЪИХұҫЎ°ҪЁТйЎұіҜПКЈәҝӘ·ўұхәЈ·ҝөШІъЈ¬¶аәГөДөШ¶О

БоәНДкҙъИХұҫҫӯјГДЬёжұрөНГФГҙЈҝ

ҫЕК®ДкҙъИХұҫ·ҝөШІъЕЭДӯҙМЖЖәуИҙИГЛыГЗГч°ЧБЛТ»ёцөААнЈЎ

440НтТЪЈЎГА№ъ+Е·ГЛ+ИХұҫЈ¬І»ј°ЦР№ъ·ҝөШІъЧЬКРЦөЈ¬ОӘәО·ҝјЫІ»өш

ФЪ·ҝІъЕЭДӯЖЖБСЗ°ИХұҫ¶јіцПЦДДР©ХчХЧЈҝ

ИХұҫЛ°ЦЖёДёпРВ¶ҜПт

ИХұҫСлРР·ўПЦ№эИИөД·ҝөШІъИЪЧК

ИХұҫСлРРҫҜёж·ҝөШІъИЪЧК№эИИ

ИХұҫ·ҝөШІъН¶ЧКЈ¬Н¶өДҪцҪцКЗёЯ»ШұЁВрЈҝ

ИХұҫ·ҝјЫФшұ©өш71%, јЩИз·ўЙъФЪЦР№ъ, »біцПЦКІГҙСщөДәу№ы?

ҙУЧЎ·ҝЦЖ¶ИҝҙИХұҫ·ҝөШІъЕЭДӯөДЦХј«ВЯјӯ

ИХұҫЧЎ·ҝЦЖ¶ИөДЖфКҫ ·ҝөШІъЕЭДӯКЗТ»ЦЦ»хұТПЦПу

ОӘКІГҙИХұҫ»бФЪ90Дкҙъ·ўЙъ·ҝјЫұ©өш65%Јҝ

ИХұҫИзәОЦЖФмөД·ҝөШІъәН№ЙЖұКРіЎЕЭДӯЈҝҙнК§ЧӘРНЙэј¶өД№ШјьКұЖЪ

ИХұҫЧЎ·ҝЦЖ¶ИөДЖфКҫЈә·ҝөШІъЕЭДӯКЗТ»ЦЦ»хұТПЦПу