「子どもの成長はうれしいが、お金のことは頭が痛い」。埼玉県に住む池田修司さん(仮名、40)は苦笑する。中学生を筆頭に子どもが3人おり、塾通いなどで徐々に支出が膨らんでいるという。大手企業に勤め、収入は同年代では高い方というが「毎月の貯蓄は僅か」と心配する。 「家計相談にくる顧客の半分以上は将来行き詰まりかねないケースです」。こう指摘するのはファイナンシャルプランナー/dx/async/async.do/ae=P_LK_ILTERM;g=96958A90889DE2E6E3EAE5E0E2E2E3E4E2E1E0E2E3E29BE0E2E2E2E2;dv=pc;sv=NX(FP)の藤川太氏。家計の将来を試算すると、教育費など支出増を収入と貯蓄で賄えなくなる例が目立つという。

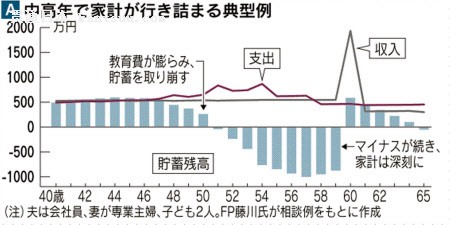

藤川氏が相談を受けた会社員の家庭を元に典型例を示したのがグラフAだ。40代前半まで支出は収入の範囲内で、貯蓄する余裕もある。ところが2人の子どもが大きくなると支出が収入を逆転。貯蓄を取り崩し、50代にはそれでも足りなくなる。 主な理由は子どもの成長に伴って教育費が膨らみやすいこと。小学校から高校までは公立なら年間教育費(塾代や通学費を含む)の目安は約30万~45万円だが大学になると国公立でも在学費(授業料や通学費など)だけで年107万円だ。以前は20代で子どもを持ち、40代は主に教育費に支出し、子どもが独立する50代は老後に備えて貯蓄するというパターンが多かった。 しかし現在は「50代に支出がきつくなりやすい」とFPの三輪鉄郎氏は指摘する。理由の1つが晩婚化。結婚が遅いと教育費や住宅購入など大きな支出が人生の後半に重なりやすい。「計画的に対応しないと、老後資金が不足しかねない」と話す。 家計を危機から守るには、必要な出費に備えた貯蓄が重要となる。ただ「いつ、いくら」必要になるかを把握するのは難しい。子どもの教育費は徐々に増えるうえ、2人以上いれば計算は複雑になる。マイホームの頭金や旅行、車の購入といった大きな出費などもあり、貯蓄のペースも一定ではない。 家計の長期計画はそうした将来の支出や貯蓄の見通しを年表に記し、見えるようにする。その結果、今のペースで家計を維持できるかが、おおむね分かる。FPが家計相談で作成している例を参考に簡易版を作ってみよう。必要なのは預金通帳と紙と筆記用具。パソコンの表計算ソフトを使えば、より手軽に作成できる。

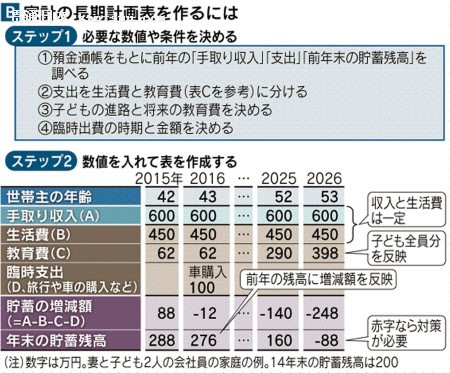

計画表は横軸に年、縦軸に手取りの収入や主な支出を記入していく(図B)。子育て中の家族なら子どもが社会人になるまでを作ってみよう。表を作成する際はまず、通帳で昨年分の手取り収入と前年末の貯蓄額を調べる。収入は振り込まれた給料の総額でよい。次に年間の支出を計算する。手取り収入と、1年間に増えた貯蓄の差額が支出だ。支出から教育費を引いたものが生活費。生活費は食費・光熱費などのほか、保険料や家賃(住宅ローンの返済額)も含まれる。 |

晩婚化が招く老後資金不足、長期計画作成で回避

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

若者は老後の不安にどのように向き合えばいいか?

中国の若者に老後への不安 その具体的な理由とは?

快適な老後にはいくら必要?中国の若者の半分が「老後に備え貯金」

「老後とは老後を考えた時から」ジャパネット高田明さん

パートに「106万円の壁」 厚生年金の加入対象拡大で

「老後の生活が心配で」富山市議会の不正、元議長が証言

麻生氏「90歳で老後心配、いつまで生きてるつもりだ」

豊田合成の宮崎社長「人材育成で足腰強化」(2016年展望)

第三者の精子・卵子提供、「利用したい」4人に1人

IT教育の専門校を新設 人材育成で政府方針

スターフライヤー、北九州市立大と人材育成で連携

7外大、通訳ボランティア育成で連携 東京五輪見据え

老後不安で働き始めた妻 稼ぎだけじゃない収穫

自宅担保に老後資金、三井住友銀が3月参入 三大都市圏で融資

老後どう働くか 年金を減らしたくない人の選択肢