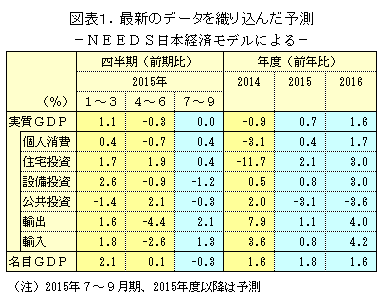

日本経済新聞社の総合経済データバンク「NEEDS」の日本経済モデルに、10月23日までに公表された各種経済指標の情報を織り込んで予測したところ、2015年度の実質成長率は0.7%、16年度は1.6%の見通しとなった。

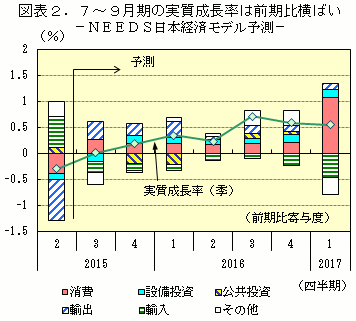

4~6月期にマイナス成長となった日本経済は、7月以降ももたつき気味で、7~9月期の実質国内総生産(GDP)は前期比横ばいとなったもようだ。設備投資の出遅れが足を引っ張った。ただ、家計調査の消費支出が堅調さを見せるなど、回復に向かう兆しも見える。7~9月期には実質民間最終消費(個人消費)が持ち直すほか、実質輸出もサービス輸出に支えられ上向いたとみられる。 10~12月期以降の日本経済は、緩やかに成長軌道に回帰していく見込みだ。消費と輸出が前期比プラスの伸びを保つため、生産も上向き始める。このため、年度後半には設備投資も動き始める見込みだ。 ■15年度後半の消費の回復は緩やか

8月の家計調査の実質消費支出は前月比2.5%増と2カ月連続でプラスの伸びとなった。もっとも、非耐久財の実質消費の伸びは他の財に比べて弱い。その一因は物価上昇にありそうだ。消費者物価指数の食料(生鮮食品を除く)は5月以降、前年比1.5%を超える伸びが続いている。スーパーの日々の物価動向を集計している日経・東大日次物価指数も、9、10月と前年比1.4%程度の上昇が続く。 ただ、給与が着実に増加していること、また、失業率や有効求人倍率などに見る雇用環境が良好な状態を保っていることは消費を下支えする。実質消費は10~12月期以降、前期比0.3%程度の伸びを保ち、15年度は前年比0.4%増の見通しとなった。 ■輸出は年度後半に持ち直し 日銀が貿易統計を基に算出する実質輸出が7~9月期に前期比0.2%増となるなど、財の輸出には下げ止まりの動きがみられる。また、7~8月のサービスの輸出(国際収支統計のサービスの受取)は、訪日観光客の増加もあり、4~6月期より伸びが高まっている。財とサービスを合わせたGDPベースの実質輸出は、7~9月期に前期比2.1%増を見込む。10~12月期以降も実質輸出は前期比プラスを維持し、15年度は前年比1.1%増の見込みとなった。 海外では、中国を中心に景気の先行きについて不透明感が強まっており、本予測でもアジア8カ国・地域の実質成長率見通しを5%台前半に下方修正した。ただ、米国や欧州の景気は底堅く推移し、日本の輸出を支える見通しだ。 ■設備投資の先送りを反映 日銀が発表した9月の全国企業短期経済観測調査(短観)では、15年度の設備投資計画(全規模全産業、ソフトウエアを含み土地投資を除く)は前年比8.1%増だった。9月時点としては06年度以来の高い伸びだ。企業の設備投資計画は依然として高い水準にある。年度後半には輸出や生産が緩やかながら着実に持ち直しに向かい、設備投資も動き始めるとみている。 もっとも、足元の設備投資の動きは弱い。内閣府が発表した8月の機械受注統計では、民間設備投資の先行指標となる「船舶・電力を除く民需」の受注額(季節調整値)が前月比5.7%減と3カ月連続で減少した。企業の投資先送りを反映し、15年度通年のGDPベースの実質設備投資の見通しは前年比0.8%増に下方修正した。 (デジタルメディア局ナレッジコンテンツ部 渡部 肇、堀口 亜希子、田中 顕) |

15年度の実質成長率は0.7%、16年度は1.6%成長

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

中国1-2月の主要経済指標が大幅増 今年の経済のスタートを読み解く

中国1-2月の工業付加価値額、実質増加率35.1%に

中国1-2月の社会消費財小売総額、前年比33.8%増の6兆9737億元

【李克強総理記者会見】経済成長の所期目標はGDP 成長率6%以上、「安定こそ力」

OECD「中国経済の2021年成長率は7.8%」

第14次五カ年計画で経済成長率目標を設定しないのはなぜか

【2021年政府活動報告】21年のGDP成長率目標は6%以上

「2020年度中国科学10大進展」が発表

中国2020年の金の実質消費量は820.98トン

国連報告書「今年のグローバル経済成長率は4.7%」

日本大型百货店2020年的销售额为近45年来最低

日本大型百货店2020年的销售额为近45年来最低

感染症の中 年度末ボーナスは支給される?どれくらい?

中国、2020年の住民平均可処分所得は51万円

世界銀行が2021年の中国経済成長率を引き上げたのはなぜ?

中国人民解放軍と武装警察部隊が2021年度の軍事訓練を開始

2020年経済成長率は2%前後 中国経済は回復に自信

淘宝の個人消費明細書が発表 「どこからこんな大金が?」

2020亚洲最佳11人出炉!日本3人领衔,中、韩、泰各有1人入选

日本將敲定史上最大規模年度預算案 金額超106萬億日元

日本2020年度特色菜品公布 “外卖美食”名列榜首

10兆5374億元!中国ネット通販売上が大台突破

2020日本年度汉字

2020年日本年度汉字为“密”

ADBが今年の中国経済成長率予測を2.1%に引き上げ