���ߣ������� ���� ֣���� ���D �������鱬���ش�ȫ�ú��ʱ��г����������з�����ҿ��ɳ���Ӧ�����������Ѿ����븺���ʵ��ձ����������辶����Ϊ��Ҫ�������У�Ψһ���ô�������ETF��ʵ�ֻ��ҿ��ɺ��ȶ��г������С� 3��16�գ��ձ�������ǰ�ٿ��˻��������飬��������������ҿ���������֧�ž��ã�Ӧ����������������ǽ���Ʊ������������ETF������ȹ���Ŀ��������ÿ��Լ12������Ԫ���ϴ�ǰ��Լ6������Ԫ��ȷ�һ�����˺��ձ����зֱ���3��17�ա�19�ա�23�մ���¼�������ƱETF���1216����Ԫ��2016����Ԫ��2016����Ԫ������ȫ������������δ��ת����ȫ������Ӧ�����ȳ�����������Ͷ����������������ձ�����ֱ���볡֧�֣��ձ����н��ڳ������ȷ����� �ձ����й���ETFʼ��2010�꣬��ʱ�ձ������ڽ���Σ��֮�������˾���ͣ�͡�ͨ��������״̬��ΪӦ����һ���棬����10�£��ձ�����ʱ���г��״���������ʵʩ�µ�ȫ����ҿ�������CME��Comprehensive Monetary Easing�������ߺ������ܶ�Ϊ35������Ԫ���ʲ�����ƻ������а����״�ʵʩ��ƱETF����ƻ�������ҪĿ���ǽ���Ȩ���ʲ��ķ�����ۣ�����Ȩ���ʳɱ�������������ϵ�ķ���ƫ�á� ����ETF����ƻ��Ĺ�ģ����Ϊ0.45������Ԫ������ΧΪ����TOPIX���վ�225ָ����ETF�����˺�������ձ������Ⱥ�4������ETF�ʲ�����ƻ�����ETF����ƻ�������������2.1������Ԫ���ƻ���ֹ����ʱ��Ҳ�����ӳ�������������2012 ��ĩ��ʽ�����ձ����������ˡ���֧�����̼����ߣ��ձ�������������ѹ������2013���Ƴ����������ʻ��������ߣ�QQE���������ձ����������ڡ�����ʽ����������ʱ�ڡ�QQE�������������ƱETF��������Ϊÿ��1������Ԫ���˺�ÿ���ETF�����ģ��δ����������2014��������3������Ԫ/�꣬2016��Ϊ��Ӧ��Ӣ����ŷ�����ô�����DZ�ڵIJ�ȷ���Խ�һ��������6������Ԫ/�ꡣͬʱETF����ΧҲ��������2014�������н�����Χ����������JPX�վ�400ָ����ETF��2016�����������ر�ETF����ƻ��������ض���ҵ������ָ����ETF�� ���⣬�ձ�������ETF����ʽ��Ҳ������һ���棬���м�ǿ�˹����������ʱ�ԡ�2018��7�£��ձ����ж�ETF����ƻ��ڹ�������Ͻ��е�������ԭ�Ⱦ������룬��ɿ��Ը����г��IJ���������룬���������������������ζ�ŵ���Ʊ�г����ִ������ʱ���ձ����п����ڶ����ڼӴ�ETF�������Ƚ��о��С��ձ����е���ʱ�����ܹ����г����ݳ����ḻ���źţ����г��ĸ�ԤЧ����ǿ����һ���棬�ձ����л��ڹ���ṹ�϶�ETF����ƻ����е�������2016���2018���Ⱥ����μ��ټ۸��Ȩ���վ�225ָ��ETF�����������ӹ���Χ������ָ��ETF�Ĺ����������ձ����г��е�ETF���Ǹ��㷺�ĸ��ɣ��Թ��е�Ӱ��Ҳ�ܹ����Ӿ��⡣ �����ձ�������������ETF�ʲ�����ƻ�����һ��

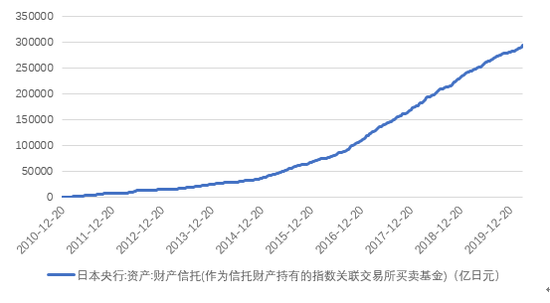

������Դ���ձ����С��к�֤ȯ�о��� ���ձ�����2010�꿪��ETF��������Ź����ȵIJ�������������е�ETF��ֵ��ģ������������ֹ2020��2��ĩ���ձ����г��еĹ�ƱETF��ģ�Ѹߴ�28.87���ڣ�ռ�ձ���ƱETF�ʲ���ģ39.31���ڵ�73.26%�����������ڹ����е�ռ�Ȳ����������乺����ΪҲԽ��Խ�ܵ��г���ע��Ŀǰ���۶��ձ����д˾ٰ��һ��������Ϊ�ձ����й���ETF�������¼��������Ӱ�죺 ���ȣ��ձ����й���ETF�Թ����л���Ӱ�죬�������û�����Ч���ձ������г����ﶫ����ձ�ʾ������Ϊ�ձ����п��ɿ�ܵ�һ���֣�����ETF����һ����Ч������ֹ�˷�����۵��������������г��IJ��ȶ��ԣ���������ҵ�ͼ�ͥ���Ķ������ձ����п�ʼ����ETF��2010�������վ�225ָ��������Ƿ��ߴ��170%������ʾ�ձ����е�ETF����Թ������������˹��ס����ձ�����ѧ�ҳ屾�������о���ʾ����QQE���ڣ��ձ�����ƽ��ÿ����100����Ԫ����ETF���վ�225ָ����Ӧ������0.55%������Ч��������������Ӱ����2016��9�¼�֮����0.02%�����ֱʵݼ�������ζ���ձ�������ͨ������ETF���ȶ����е��Ѷȿ��ܻ�Խ��Խ��ͬʱ������ETF��Ϊ���л��ҿ��ɵ��ֶΣ�����������ͨ�ͷ���ȴ��δ��������Ч����2010�������ձ���������ʼ���ڵ�λ�ǻ���ͨ��Ҳ�������ԣ�δ�ܳ��װ���ͨ���ķ��ա� ��Σ��ձ����й���ETF����Ϊ�����������ʲ���ծ�����ȶ��ԡ������ձ����г��е�ETF��ģ���������������״��Խ��Խ������ձ�������ϵ��һ�𣬼����е��ʲ���ģ�������������ȶ����½����ر��������ڳ����ڰ����Ź������Dz��ϼӴ������ȣ��൱�ڳ���̧������гɱ��������������ڹ����µ�ʱ�ķ��ճ�������������3��24�գ��ձ����г��ϣ����ձ����б���֮������е�ETFδʵ�ֵĿ����2-3������Ԫ�����δ���ɼۼ����µ����ձ����л������ٽ�һ�����ʲ���ֵ���գ�����������г�����Ԫ�����ģ�������Ԫ���ʱ��֡����⣬ETF��ͬ��ծȯ��û�е����գ�δ���ձ����������˳�ETF����ƻ���ֻ�ܽ������ظ��г��������������ܿ��������ʲ��۸�ı����� �������ձ����й���ETF����Ϊ���г��ṹ�ս�Ť�����ձ��������Ͻ�Ĺ�ģΪ161.8������Ԫ����Ͷ���ڹ��ڹ�Ʊ�Ĺ�ģԼΪ40���ڣ����ձ�����Ŀǰ����ETF�Ĺ�ģ�ѽӽ�30������Ԫ�������ձ����н��깺��12������ԪETF�ļƻ����ձ����д���ʽ���2020��ȡ���ձ��������ϻ��𣬳�Ϊ�ձ����е����ɶ����ձ����ʱ��г���ȥһֱ�Ը��ӵĽ���ֹ�����Ϊ���������С����չ�˾�����Ͷ���ߵȶ���Ϊ��Ҫ�����߷������ã��������ձ���������Ѹ�ٸı��г������߽ṹ�������г��ṹ��Ť�����ܻ���ʱ��г��Ĺ��ܺ�Ч�ʲ�������Ӱ�졣2019�꣬���ú����߷�չ��֯��OECD����һ�ݱ����б����˶��ձ����й�������ETF��Ϊ�ĵ��ǣ���Ϊ�˾������ƻ����г����� ͬʱ�����ڹ���ETF���ձ����м�ӳ��еĸ�������Ҳ���������������վ����㣬��2019��һ���ȣ��ձ���������49.7%���ձ����й�˾��ǰʮ��ɶ�֮һ�����ҳ�Ϊ�˰����ձ������Nidec���������˹�˾Fanuc�Լ�ŷķ����Omron����23���ձ���˾�����ɶ��������ձ�������ͨ��ETF��ӳ��й�˾��Ʊ����˲�û��ͶƱȨ��Ȼ����ӵ��20%������ͶƱȨ��ʵ�弴����Ϊ��Ͷ�ʷ��ġ�������������Թ�˾�������ߣ�������˾������Ͷ����Ϊ���ɼ��γɵ��ش�Ӱ�죬�ձ����г��д����ɷ�ȴ����ʹͶƱȨ���Ѿ�Ӱ�쵽�������й�˾�����������ǰ��ý�屨����һ���ձ�����Ϊ���ɶ�����ҵ�ĸ߹ܱ�ʾ�������е�����ʹ�ɼ۲����µ�����ʹ��ͨ����Ʊ����������Ա����ʿ����Ҳ���Բ���Ч������ �ۺ϶��ԣ��ձ����й���ETF����Ϊ�ڳ���ȷʵ�ܹ�����Ȩ�������۵����ã��������г��IJ��ȶ��ԣ���������ҵ�ͼ�ͥ���Ķ����ǣ������ձ����ж��ڹ���ETF���ߵIJ��ϼ��룬���Ч��Ҳ�ļ�����ͬʱ���ձ����й���ETF����Ϊ�����������ʲ���ծ�����ȶ��ԣ�����������г��ṹ��Ť����δ�������ձ�����ETF����ƻ��IJ��ϼ��룬������ЧӦ������������Ӱ����ܽ�ǿ����ʹ��ͨ������ETF��ʵʩ���ҿ��ɵķ�ʽ�����Գ��ڳ����� ͼ���ձ����г��й�ƱETF��ֵ�仯

|

�������

�ձ������ƻ���������¹������ҽ����Ա��ģ��470����

������Ӱ�� JR���ձ��ƻ��ϳ����ֿ�����·��

�ձ�1�º���CPI����ͬ���µ�

�ձ�1�º���CPI����ͬ���µ�

������Ӱ�� JR���ձ��ƻ��ϳ����ֿ�����·��

�ձ������ƻ���������¹������ҽ����Ա��ģ��470����

�ձ��ƻ�������˰���ӵ�15%

��ȫ��İ뵼�������Ӧ���� �ձ����������ʵʩ�����ƻ�

���ڿ��Ǯ �ձ�Ҫ���¹ڳ־�ս

�ձ����������¼ƻ�Ϊ��������������������

ά�ֿ��ɻ������� �ձ�����״����������

��ͬ�磺�߳������ձ�����ҵ��Ϊ�ձ����ý��긴�ջ���

ά�ֿ��ɻ������� �ձ��ϵ���������Ԥ��

��ȫ��İ뵼�������Ӧ���� �ձ����������ʵʩ�����ƻ�

�ձ����飺�߷�֮һ�ѻ�Ů���������Ƴٻ���ͣ���мƻ�

�ձ�����״������Ϊ�Ͼ��� �������ߡ����ޡ���

�ձ����뵣�ǣ����ƻ�������ʵ�У�������ʧ���4.5������Ԫ

�ձ�������Դת�ͼƻ�

�ձ����飺�߷�֮һ�ѻ�Ů���������Ƴٻ���ͣ���мƻ�

�ձ�������ּƻ����£���ͨ����Ԥ��5�¿�ʼ������֣�

��ý��Ҫ1��20�գ��ձ��ƻ�5�������ͨ�˽����¹�����

�ձ��ۼ��¹�ȷ�ﲡ������35�� �ƻ�2�¿�ʼ��������

�ձ�ȥ�����CPI�µ�0.2%

�ձ�2020���꾭��Ԥ��ή��5.6%

���������� �ƻ��ڶ�����ʿ����е���������ʽ��������3��