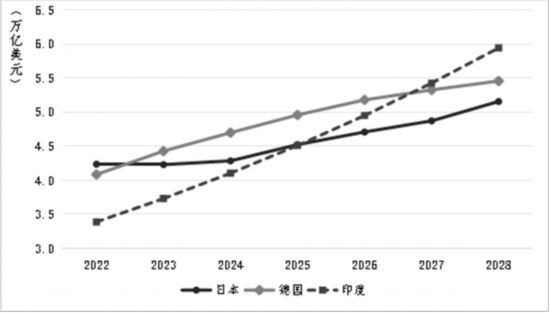

中国社会科学院日本研究所副研究员 李清如 总体来看,当前日本经济形势既有亮点也有隐忧。亮点主要表现在,大企业盈利稳定增长,海外投资收益持续增加,入境旅游消费明显恢复,国家经常项目收支顺差大幅扩大,股市与房地产市场回暖。隐忧主要表现在,日本国内消费与投资动力不足,难以支撑经济稳定复苏,2023年第二、三、四季度作为内需支柱的私人消费连续三个季度陷入负增长,物价持续上涨,居民收入增加速度低于物价上涨速度,实际工资水平连续下降。此外,日本央行着手调整货币政策,退出实施长达八年的负利率和收益率曲线控制政策,但未能扭转日元贬值趋势。 日本经济形势:亮点与隐忧并存 日本经济呈现出一些亮点。一是大企业盈利稳定增长。日本财务省法人企业统计调查显示,2023年第一、二、三、四季度,日本企业经常利润同比增长率分别为4.3%、11.6%、20.1%、13.0%。根据日本经济新闻社的测算,受益于日元贬值和海外投资布局带来的收益,2023财年(2023年4月至2024年3月),日本上市企业净利润预期为43.5万亿日元,较上财年增长13%。其中,汽车行业的利润增长强劲,是日本上市企业业绩改善的主要拉动力量。在日本七家主要汽车企业中,预计丰田、铃木和马自达将创出利润新高。 二是受益于海外投资收益增加和入境游客消费恢复,经常收支顺差显著扩大。2023年,访日游客消费总额为5.3万亿日元,与2019年相比增加9.9%,在实际GDP中所占比重接近1%;平均每人旅游支出为21.2万日元,与2019年相比增长33.8%,入境游客消费带动服务贸易出口增加。2023年,受日元贬值和资源价格上升因素影响,日本海外子公司收益扩大,表示海外投资收益的“第一次所得收支”顺差额达到34.6万亿日元,创历史新高,在很大程度上弥补了贸易逆差对经常项目收支的影响。基于此,日本经常项目收支顺差额达到20.6万亿日元,较上年增长92.5%。 三是股市与房地产明显回暖。企业业绩增幅扩大和日元贬值推高日本股市,日本大型商社如三菱商事、三井物产等的股价上涨明显,处于历史高位。2023年全年日经平均股指增长幅度达到7369点,创1989年(增长8756点)以来的最大增幅。2024年3月4日,日经平均指数突破4万点大关,属历史上首次。2023年,东京23区新建住宅平均价格同比上涨39.4%,达到1.15亿日元,是有数据可追溯的1974年以来首次突破1亿日元。这在一定程度上反映出日元贬值使得日本国内资产价格相对下降,海外资金大量流入日本市场。 日本经济仍存在一些隐忧。一是国内消费与投资动力不足,难以支撑经济稳定复苏。2023年第二、三、四季度,私人消费环比增长率分别为-0.7%、-0.3%、-0.3%,换算成年率分别为-2.7%、-1.4%、-1.0%,私人消费连续三个季度负增长,凸显日本内需的疲弱。2023年第二、三、四季度,内需对于实际GDP增长率的贡献度分别为-0.7%、-0.8%、-0.1%,对经济增长起到负向拉动效应;外需对实际GDP增长率的贡献度分别为1.7%、0.0%、0.2%,后两个季度也并不强劲。这一方面是由于物价上涨的原因,另一方面是由于在复杂的国际局势和日本国内宏观经济环境并不明朗的情况下,居民消费和企业投资都持更加谨慎的态度。 二是物价保持上涨趋势,居民收入增加速度跟不上物价上涨速度。受日元贬值和输入性通胀等因素影响,2023年剔除价格波动较大的生鲜食品及能源的CPI综合指数增长率达到3.9%。物价上涨导致实际工资陷入负增长。2023年,日本名义平均工资较上年上升1.2%,但去除物价因素后的实际平均工资较上年下降2.5%,意味着居民家庭可支配收入的进一步减少,这也成为消费低迷的重要原因。截至2024年2月,日本实际工资增长率连续23个月同比负增长。物价走高打击消费者的购买力,并对企业生产运营和设备投资造成压力。相比来说,中小企业受到的影响更大。中小企业并不能像大企业、大财团那样通过海外投资和日元贬值获益,而且大多数中小企业处于产业链中下游,受成本上升的影响承压更重。 日本央行退出负利率政策。2024年3月19日,日本央行召开金融政策决定会议,决定结束负利率政策,将政策利率从-0.1%上调至0-0.1%区间,同时结束收益率曲线控制政策,取消对交易型开放式指数基金和房地产投资信托基金的购买计划。至此,日本历时八年的负利率时代宣告结束。同时,日本央行强调,此次货币政策调整并未改变日本金融宽松环境,如果长期利率快速上升,日本央行仍将增加日本国债的购买规模,从而减缓利率大幅抬高的市场影响。可以看出,虽然退出负利率,但日本央行仍为货币宽松留有较大余地。然而,退出负利率并没有扭转日元贬值的趋势,国际资本继续做空日元。当前,美联储货币政策前景更加不明朗,美日政策利率差仍然较大,在此背景下,日元贬值仍有较大压力。 2024年及中长期日本经济形势展望 短期复苏基调仍将继续,但经济增长速度比较缓慢。在企业盈利增加、经常收支扩大、入境消费恢复等因素支撑下,加之日本政府出台经济刺激计划可能会产生一定作用,日本经济复苏的趋势还将持续。但是,地缘政治局势日益紧张,世界经济整体的稳定发展面临挑战,日本经济复苏的前景并不乐观。国际货币基金组织(IMF)在2024年4月最新的《世界经济展望报告》中预测,2024年,日本实际GDP增长率预计为0.9%,仅为2023年的一半左右,低于世界平均水平和发达国家平均水平。 同时,民间消费和投资的疲软导致经济复苏后劲不足。私人消费实际情况可能比GDP统计显示的还要弱。日本央行测算的消费活动指数显示,2023年除入境消费以外的实际消费活动指数环比增长率跌至-1.1%,这预示着在未来一段时间内消费需求仍将下滑。经济预期的不确定性对企业投资也起到抑制作用。岸田政府出台的一揽子经济刺激计划虽然包括减税和对低收入家庭的补贴,但对内需的提振作用有限。在物价上涨、实际工资下降的困境下,居民更倾向于节约而不是消费。 中长期结构性问题难以解决,重回第三大经济体困难重重。从中长期来看,少子老龄化、需求低迷、市场缺乏活跃性、潜在增长率下降等制约日本经济发展的结构性问题还在不断加剧。而推动日本潜在经济增长率提升的要素,包括资本、劳动力、全要素生产率,能够改善的余地均非常有限,未来日本潜在经济增长率将会在一段时期内处于较低水平,这将会制约日本经济增长。根据IMF的预测,2024-2028年,日本实际GDP年平均增长率预计为0.6%左右,继续低速缓行。 受日元贬值的影响,2023年,以美元折算的日本名义GDP规模时隔55年被德国反超,日本由世界第三大经济体跌落为世界第四大经济体。实际上,德国的经济表现并不佳,2023年萎缩0.3%,2024年预测值仅0.2%。日本之所以落后于德国主要是汇率原因,之后有可能会出现反弹。但是,根据IMF的预测,印度将于2027年超越德国和日本成为世界第三大经济体(参见图1),这个趋势很难改变,因此,到2028年,日本将会实质性失去第三大经济体的地位,几乎很难重返。

图1 2022-2028年日、德、印名义GDP的发展变化 资料来源:国际货币基金组织(IMF) |

日本经济亮点与隐忧并存

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

2025年“国际中文日”活动在日本举行

外交部:敦促日方加快日遗化武处理进程,早日还中国人民以安全和净土

北京动物园:“萌兰代表中国参加2025日本大阪世博会”等均为虚假信息

日本米价再创新高 多地出现“半价米”骗局

日本经济面临“金利时代”挑战

“犬笛”言论引发自杀事件

日本公取委调查日本棒球机构

日本NHK连续三年预算赤字

日本政府预测2025年经济增长1.2%

东京海上日动将全面停止员工派遣至代理店

东京股市日经指数大幅下跌

秋篠宫夫妇将正式访问土耳其

日本介护业倒闭数创历史新高

日本百岁及以上老人连续54年创新高

実写版『スッキリ』、原作と主人公が違うと話題

鈴木亮平、クロール苦手も犬かき得意

共演者が振り返る 中山美穂との思い出

木村沙織、ライラック色ワンピース姿を披露

滝沢ななえ、22歳で本当の自分に気づく

渡邊渚、激動の日々を乗り越えエッセイ再開

芸人カップル、彼氏の浮気発覚で彼女涙

大地真央、12歳年下夫と全身ショットが話題

吉田沙保里、ハーレーにまたがる「免許ないけど」

渡邊渚、体育座りショットにいいね7000件

萩原利久、神尾楓珠とオーディションで出会う