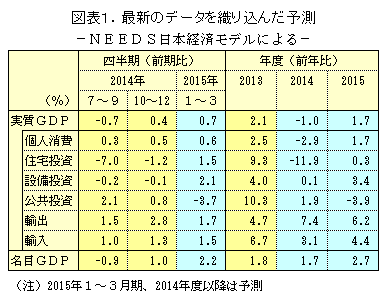

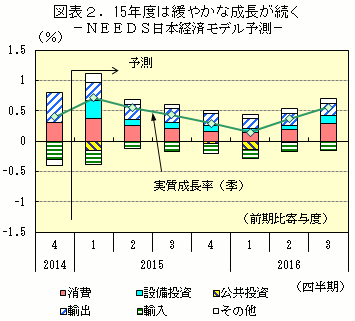

日本経済新聞デジタルメディアの総合経済データバンク「NEEDS」の日本経済モデルに、内閣府が3月9日発表した2014年10~12月期の実質GDP(国内総生産、2次速報値)を織り込んで予測したところ、2014年度の実質成長率はマイナス1.0%、15年度は1.7%の見通しとなった。 14年10~12月期の実質GDPは、前期比0.4%増(年率換算で1.5%増)となり、伸び率が1次速報より0.2ポイント下方修正された。在庫投資の成長率への寄与度がマイナス0.2ポイントと、1次速報のプラス0.2ポイントから大きく下振れた。

15年1~3月期は、設備投資が前期比プラスに転じ、消費も安定的な伸びが続く見通し。ただ14年4月の消費増税による年度前半の落ち込みが大きかったため、14年度の実質成長率はマイナス1.0%を見込む。 15年度に入っても、引き続き消費は緩やかな回復を続ける。好調な米国経済のけん引によって海外経済は底堅く推移し、輸出は堅調に推移する見通し。外需の伸びや企業業績の改善によって設備投資も前期比プラスで推移し、成長を後押しする。15年度の実質成長率は1.7%の見通し。 ■設備投資は堅調に推移 内閣府が3月11日に公表した1月の機械受注統計によると、設備投資の先行指標である「船舶・電力を除く民需」は前月比1.7%減だった。大幅増だった前月の反動としては小さな減少幅で、内閣府は「緩やかな持ち直しの動きがみられる」との基調判断を維持した。1~3月の受注額は前期比1.5%増えると内閣府は予測している。国民経済計算(SNA)2次速報では10~12月期の実質設備投資が前期比マイナスとなったが、1~3月期には前期比プラスに転じるとみている。14年度の伸び率は前年比0.1%増となる見通しだ。 法人企業景気予測調査の15年度の設備投資計画は前年比3.9%減だったが、1~3月調査としては13年度、14年度より強めの計画となっている。4~6月調査以降は、例年通り前年比プラスへと上方修正されるとみている。本予測では、15年度のSNAベースの設備投資は前年比3.4%増を見込む。 ■消費は安定した伸び続く

消費マインドはこのところ上向いている。内閣府が3月9日に公表した2月の景気ウオッチャー調査では、2~3カ月後の景気を見る先行き判断指数の家計動向関連が52.4と前月より4.0ポイント上昇し、7カ月ぶりに好不況の分かれ目となる50以上となった。今後半年間の消費者心理を示す消費動向調査の消費者態度指数も、3月12日公表の2月の値は前月比1.6ポイント上昇し、3カ月連続で前月を上回った。本予測では、1~3月期の消費は前期比0.6%増となるとみている。14年度の消費は前年比2.9%のマイナスとなる見込み。 また昨年に引き続き、今年の春季労使交渉では主要企業にベースアップの動きがみられる。実質賃金が上昇し消費を下支えすることが期待される。3月12日に日経平均株価がおよそ15年ぶりに1万9000円台に乗せるなど、株高が進んでいることも消費の追い風となる。4~6月期以降の消費は安定した伸びが続く。15年度の消費は前年比1.7%増の見通しだ。 ■回復に向かう輸出 米国の景気動向を敏感に映す非農業部門雇用者数は2月に前月比29.5万人の増加だった。米経済が強い勢いを持続していることを裏付けた格好だ。好調な米経済が世界経済をけん引するという構図に変わりはないとみる。 欧州や中国の経済先行きに不安を抱えつつも世界経済は底堅く推移し、日本の輸出も堅調さを維持する見通しだ。円安も後押しし、14年度の実質輸出は前年比7.4%増、15年度は同6.2%増を見込む。 (日本経済新聞デジタルメディア 渡部 肇、畠山 周平、堀口 亜希子) |

14年度の実質成長率、マイナス1.0% 15年度は1.7%成長

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

中国1-2月の工業付加価値額、実質増加率35.1%に

「2020年度中国科学10大進展」が発表

中国2020年の金の実質消費量は820.98トン

新型消毒剤、冷凍品外装の消毒の難題を解消

40年ぶりの寒さ!黒竜江省漠河市でマイナス48.4度を観測

国連報告書「今年のグローバル経済成長率は4.7%」

日本大型百货店2020年的销售额为近45年来最低

日本大型百货店2020年的销售额为近45年来最低

感染症の中 年度末ボーナスは支給される?どれくらい?

中国、2020年の住民平均可処分所得は51万円

マイナス30度の世界はトマトが金づち代わりに!

北京市は8日も日中の最高気温はマイナス3度の予想 寒さ緩むのは9日以降に

マイナス19.5度! 1966年以来、最も寒い朝を迎えた北京

中国人民解放軍と武装警察部隊が2021年度の軍事訓練を開始

北京、2020年のPM2.5の年間平均濃度1平方メートル当たり38マイクログラム 過去最低に

淘宝の個人消費明細書が発表 「どこからこんな大金が?」

2020亚洲最佳11人出炉!日本3人领衔,中、韩、泰各有1人入选

日本將敲定史上最大規模年度預算案 金額超106萬億日元

日本2020年度特色菜品公布 “外卖美食”名列榜首

専門家「豪州の対外政策が少数の政治屋に翻弄されるのは中豪関係にマイナス」

2020日本年度汉字

2020年日本年度汉字为“密”

日本红白歌会有哪些不为人知的内幕?

日本2020年度特色菜品公布 “外卖美食”名列榜首

2021年度の高等教育機関卒業生は909万人の予想 前年比35万人増