周四(12月21日)美元兑日元接徘徊于一周高位附近,主要受到美债收益率上升的支撑,日本央行一如预期维持利率政策不变对市场影响相对较少。金价冲高回落,小幅脱离两周高位,此前美国众议院再度投票通过了最终版的税改法案,但因市场对税改立法的成功已有所消化,金价并未出现明显的下跌走势。不过由于市场恐惧情绪的放缓,金价将在短期内出现下跌。

★亚洲时段外汇行情回顾:日本央行决议按兵不动,美元兑日元小升至逾一周高位★ 美元兑日元震荡交投于逾一周高位113.58附近,汇价若升越上周高点113.75,则会创下一个多月来的最高。 日本央行一如广泛预期将短期利率目标维持在负0.1%不变,将10年期公债收益率目标维持在零附近。 债券收益率支持美元兑日元上行,美国和日本10年期国债收益率利差触及9个月高位2.44%,主要因市场消化美国税改法案通过的利好消息。 分析师们表示,周三美国10年期公债收益率涨至九个月高点后,美元兑日元受到支撑,因为投资人担心税改是否会增加美国负债、增加债券发行以及美联储加快升息步伐。

美元指数小升至93.38一线交投。美国共和党控制的众议院周三最终通过了美国30年来最大规模的税改议案,将这项规模达1.5万亿(兆)美元的议案提交总统特朗普以待签署。 欧元兑美元持稳于1.1866,本周以来累计上涨约1%。分析师称,本周德债收益率上涨帮助支撑了欧元。

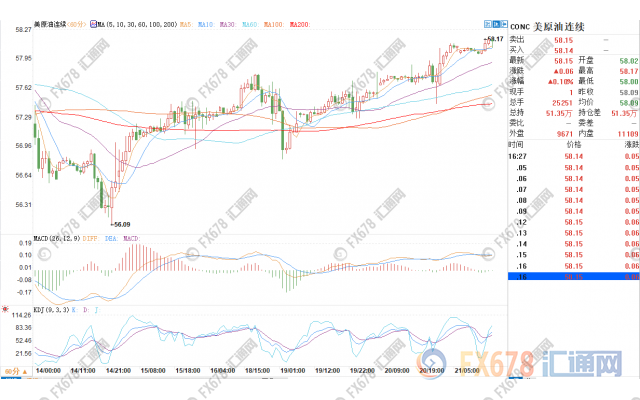

★原油期货方面:油价下跌,因美国石油产量快速接近1000万桶/日★ 油价周四下跌,因美国石油产量飙升,快速接近1000万桶/日,对油价的打压盖过美国原油库存下降的影响。 美国原油期货和布伦特原油期货上日均上涨1%左右,因官方数据显示,在截至12月15日的当周,美国原油库存减少650万桶,市场预估为减少380万桶。不计美国战略石油储备的整体原油库存降至4.36亿桶,为2015年10月以来最低。 但美国原油产量再度上升,同时汽油库存上升暗示需求放缓,这在周四抵消了库存减少的影响。 沙特能源部长法力赫表示,控制住全球供应过剩局面仍需更多时间。我们预期2018年头几个月(库存)可能持平或增加,情况通常是这样,因为油市具有季节性特点,尤其是在需求方面。 美国上周原油产量触及979万桶/日,为1970年代初以来最高,这使美国产量接近沙特和俄罗斯的水准。 油市交易员本周还关注美国通过税改议案事件,税改在长期来看料拖累原油价格。

★股市方面:三大指数午后横盘震荡,题材概念显著回暖★ 沪指收报3300.06点,涨0.38%,成交额1737亿。 深成指收报11118.25点,涨1.04%,成交额2113亿。 创业板收报1789.74点,涨0.41%,成交额572亿。 韩国首尔综指周四收盘下跌41.26%,报2431.11点。 日经225指数周四收盘下跌0.13%,报22861.00点 日本东证股价指数周四收盘上涨0.08%,报1822.61点。 澳洲股市指标S&P/ASX200指数周四收盘下跌0.25%,报6060.20点。

★贵金属方面:金价冲高回落,小幅脱离两周高位★ 现货黄金自两周高位1268.38附近小幅回落至1265一线交投,此前美国众议院再度投票通过了最终版的税改法案,但因市场对税改立法的成功已有所消化,金价并未出现明显的下跌走势。不过由于市场恐惧情绪的放缓,金价将在短期内出现下跌,这往往会导致避险买盘。同时最近几周,由于投机者的看涨情绪减弱,黄金价格后期或存在走低需求。 ACLS全球首席策略分析师Marshall Gittler在一份报告中写道,市场可能正认识到,税改法案未必能够提振美国经济,但却一定会使得美国财政赤字进一步扩大。 Gittler还在报告中强调,税改利好将推动美国国债收益率走高,从而使得美元受益。但是其相应代价则是政府发行债券以填补财政赤字的成本越来越高,潜在的风险将抵消税改带来的积极因素。 摩根士丹利分析师Michael Zezas也表示,税改立法对市场短期而言是一大利好,但或许无法产生根本性的改变。以目前仍扁平化的美债收益率曲线来看,美国中期经济增速放缓,并于2019年衰退的担忧并未消除。而税改将扩大财政赤字,可能在日后并加剧经济周期性风险。

汇通财经易汇通行情软件显示,北京时间16:33,美元指数报93.33/34。 |

欧市盘前:日本央行决议平稳落幕,金价触及两周高位

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

美日澳印领导人讨论疫情和气候变化等问题

2021寰球软实力排名:德国、日本、英国位居前三,中国第八

日本:请中方不要对日本人检测肛拭子……

日本1月核心CPI继续同比下跌

日本1月核心CPI继续同比下跌

日本地震、美国寒潮重创日美汽车产业,芯片短缺加剧

伊朗呼吁日本解冻伊朗在日资产

民众狂存钱 日本要打新冠持久战

“国货”斗不过“洋货” 日本军工产业面临存亡危机

维持宽松货币政策 日本经济状况正在逐步改善

共同社:七成以上日本大企业认为日本经济今年复苏缓慢

维持宽松货币政策 日本上调经济增长预期

美国要争主办权?东京奥运会再出纰漏,日本:举办与否取决于美国

大国合作是世界经济复苏重要动力(钟声)

日本财政状况“极为严峻” 货币政策“局限”凸显

日本连续4个月减322亿美债,中国或将清零美债,事情有新变化

2020年,日本出口68.4万亿日元!对美国、中国出口多少?

拜登上台对日本经济有什么影响?

日本去年核心CPI下跌0.2%

日本2020财年经济预计萎缩5.6%

日本长崎核爆炸后的幸存者,哭诉:人类不要再制造我这样的怪物了!

刚刚日本"封国"了,美国人也不能来,驻日美军或有麻烦了

七成以上日本大企业认为日本经济今年复苏缓慢

中国芯片实施国产化提速,为何日本却意外成为“最大赢家”

七成以上日本大企业认为日本经济今年复苏缓慢