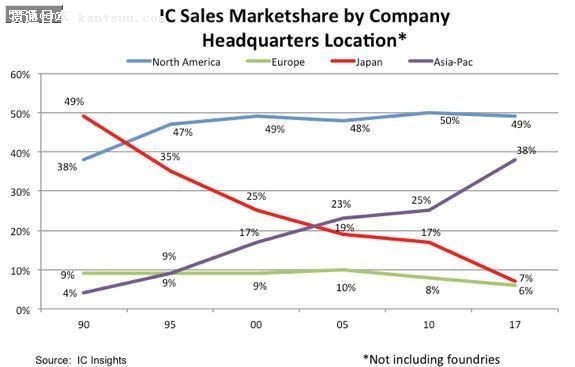

市场调研机构IC Insights在其报告中指出,全球半导体市场份额向少数领先厂商集中的趋势越来越明显。2017年全球半导体销售额达到4470亿美元,前五大厂商销售额之和占总销售额比例为43%,比十年前增加了10个百分点。前五十大厂商市占率则达到88%,相比2007年的76%市占率提升了12个百分点。 如上图所示,在过去的十年,前5、前10与前25大厂商市场份额都各增加了10%到12%。IC Insights预计,由于未来几年并购仍将持续(例如高通并购恩智浦),所以市场份额将进一步趋于集中。 如下图所示,自1990年到现在,日本厂商在IC市场的表现与影响力出现断崖式下跌,从当初的市占率近半,到2017年只剩7%(不计晶圆代工)。NEC、日立、三菱、松下等曾经声名显赫的日本顶级IC公司如今已经销声匿迹(TechSugar注:瑞萨是NEC与日立、三菱半导体业务的继承者),韩国厂商给日本厂商带来难以承受的竞争压力,特别是在存储器市场,韩国厂商的崛起对过去27年全球半导体区域市场份额变化起到了关键作用。而且,如果东芝最终卖掉闪存业务,将使日系厂商市场份额进一步降低。

厂商数量持续减少,垂直整合业务逐渐丧失,在几个海量终端应用中出局,再加上越来越倾向于轻制造IC商业模式,导致日本厂商对半导体产能与设备的投资支出大幅缩水。2017年,日本厂商半导体资本支出只占全球半导体支出总和的5%(比其市场份额还低两个百分点)。但在1990年代,日本厂商曾经很长时间占据全球半导体子板支出的51%以上。 |

受韩系厂商压迫,日本半导体全球市占率已不足10%

新闻录入:贯通日本语 责任编辑:贯通日本语

相关文章

日媒:宏光MINI日本厂商为何造不出?在日本有市场

日本那么强,为什么日本生产的手机在中国几乎无人问津?

Sensor Tower:2020年1-9月日本手游市场累计营收占全球总额四分之一

日本寄希望通过MLCC微型化技术拉开差距

安倍晋三系列糕点推出终结版 日本厂商或围绕下任首相开发新品

漱口液在日本全面脱销:网上6倍价转卖,有厂商股价涨超7%

NEC:华为困境为日本厂商重返全球电信设备市场带来机会

亚洲消费电子展上海开幕 日本多个厂商亮相

日本手机在全球衰落

苹果看准Mini LED背光技术优势与台湾和日本的供应厂商合作

押注需求触底反弹 这些日本厂商将在中国增产

预警!日本元器件厂商订单大跌

韩系颤抖!日本JOLED建造新的印刷OLED工厂

日本韩国台湾地区企业将产线向大陆转移,偏光片国产化打下基础

新股东计划投资48亿元 日本面板厂商JDI能否借势扭转困局?

日本机床订单持续低迷 厂商期待中国需求复苏

800亿日元!日本面板王牌厂商获中国财团投资

日本厂商开卖JTT MPB系列移动电源 拥有巨大容量

中国公司将投资日本显示面板厂商JDI 总额800亿日元

日本厂商推出古人偶版蝙蝠侠 售价高达1.85万元!

丰田等日本厂商拟合资设立金属钴采购公司

丰田等日本厂商拟合资设立金属钴采购公司

日本厂商IO Data发布新款外接蓝光光驱 售价1250元

日本厂商推出iPhone复古配件:Lightning线秒变VGA

欧菲科技澄清:与日本面板厂商JDI公司有初步接触 尚未达成任何协议